為促進通脹,央行們正在針對底層95%的家庭發動金融戰爭。

央行們對刺激通脹很是痴迷,但是對遭受著通脹肆虐的家庭而言,有關「通脹為何好」的討論毫無意義。認為通脹好最基本的論點是通脹能讓債務人在償還債務時更容易。

但是只有收入隨著成本一起升高時這個論點才站得住腳。如果成本增加但收入卻保持平穩,那麼家庭將會敗退下來——隨著收入的購買力水平直線下跌,債務仍然是一個負擔。

在討論通脹時,央行和主串流媒體犯了兩個致命的錯誤

一、他們認為把所有成本/價格歸納進一個數據的通脹率是有意義的。但是「奪人眼球」的消費者價格指數毫無意義,原因在於兩個方面:

其中,一些行業出現了兩位數的成本增長,如高等教育,租金和保健行業,通脹率會因低估這些行業的成本增長輕易地受到操控。此外通脹率還會因為遊戲快樂論和其它調節輕易地受到操控。

其次,對那些與成本兩位數增長行業關係密切的家庭和企業來說,比如高漲的租金、保健醫療費和大學學費,他們經歷的通脹率比起與這些行業無關聯的家庭和企業來說要遠高得多。

二、統計機構把所有通脹調整後的家庭收入統歸為一個「引人注目」的家庭收入中位數。這是一個毫無意義的數據,因為這個數據是在聯合了頂層5%的家庭收入後得出的。在「經濟恢復」中,頂層5%的家庭得到了強勁的收入增長,而底層95%的家庭他們的購買力要麼陷入停滯或是衰退。

換句話說,不存在單一的通脹率或是家庭收入中位數。存在的只是不同層級的通脹和收入。美國頂層5%的家庭受房租,保健醫療費和大學學費等大筆開支的影響不大,從而在通脹中表現得很不錯,因為他們的收入/購買力在增加,能在房租,保健醫療費等增長了25%的情況下很好的保護自己的家庭預算。

那些收入陷入滯漲的家庭情況就不一樣了。他們忍受著大筆開支高漲的肆虐,經歷的是每年高達8%-12%的購買力損失。

看看這些圖表吧:

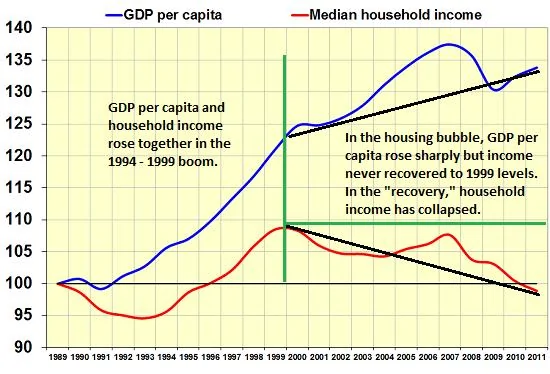

衡量家庭在通脹中表現情況一個更好的方式是把國內生產總值與工資作比較:如果國內生產總值在增長,但是家庭收入並沒有追上國內生產總值的步伐,那麼實際上家庭的表現要更差了——而這正是「經濟恢復」中所發生的。

藍線代表的是人均國內生產總值,紅線代表的是家庭收入中位

在1994-1999的繁榮時期,人均國內生產總值和家庭收入同時增長在地產泡沫時期,人均國內生產總值快速增長,但家庭收入從沒有恢復到1999年水平。事實上在「經濟恢復」期,家庭收入崩潰了。

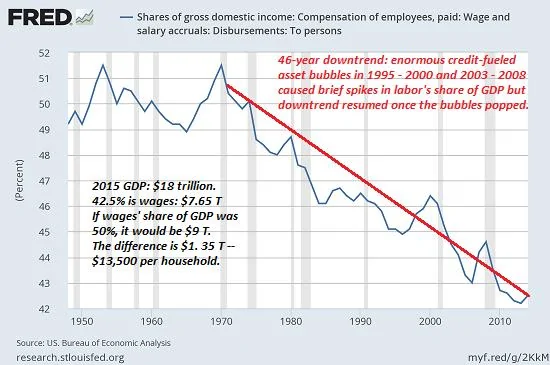

另外一個衡量家庭福利的基本方法是國內生產總值中用於工資的份額:45年以來,工資/薪酬在經濟中占到的份額一直呈現下降趨勢:

國內生產總值中工資薪酬所占的份額

美國2015年國內生產總值為18萬億美元,其中42.5%是工資,也就是7.65萬億美元。如果工資占國內生產總值的50%,那就是9萬億美元。差距是1.35萬億美元,意味著每個家庭能得到13500美元。

與此同時,頂層5%的家庭表現很不錯:注意在「經濟恢復」期,頂層5%家庭的開銷是如何把底層95%家庭陷入停滯的開銷遠遠甩在了後面。

頂層5%家庭的開支遠遠領先於底層的95%

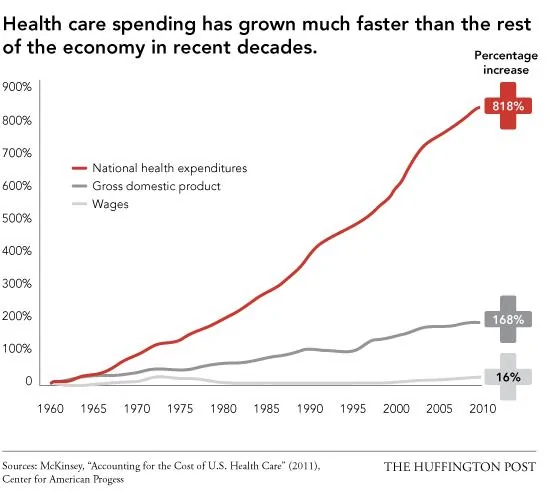

任何需要支付高漲保健醫療費和大學學費的家庭都在經受擠壓:

最近幾十年來,保健醫療開支的增長要比經濟其它行業更快。

經歷房租兩位數增長的家庭同樣也在遭受擠壓圖:房屋租金開銷指數級的增長看起來是可持續的嗎?

上升的通脹率擠壓了美國底層95%家庭的購買力,他們的收入沒有隨著大筆開銷兩位數的增長而增長。為促進通脹,央行們正在針對底層95%的家庭發動金融戰爭。

{kind=link}