有人想去做保全,有人準備斥巨資購入小摩托去送外賣,更有遠見的,準備回家從頭開始學習Adobe全家福。

「只要不上流水線,幹什麼都成。」他們想。但大多數人卻只是兜兜轉轉又再次去到另一個城市的流水線上。

踩雷恆大,中國裝飾龍頭上百個銀行帳戶被凍結

受恆大的拖累,上市公司裝飾行業龍頭企業廣田集團,不但在一年裡虧掉了公司上市以來的所有利潤,還因為多筆債務逾期,上百個銀行帳戶被凍結,即將戴上「ST」的帽子。

受公司第一大客戶恆大集團債務問題影響,公司多筆債務逾期,面臨訴訟事項,旗下大量銀行帳戶被凍結。公告顯示,截至2022年6月30日,公司及控股子公司被凍結金額合計3.37億元(人民幣,下同),占公司淨資產(截至2021年底)的64.31%。

截至7月8日,廣田集團及其子公司逾期未還銀行等金融機構本金累計26.61億元。

2021年,公司實現營收80.36億元,淨利潤虧損55.88億元,一年虧完了上市以來的所有利潤。

截至2022年一季度,廣田集團負債總額已經達到151.14億元,資產負債率高達97%。

中國三大手機品牌出貨量慘跌

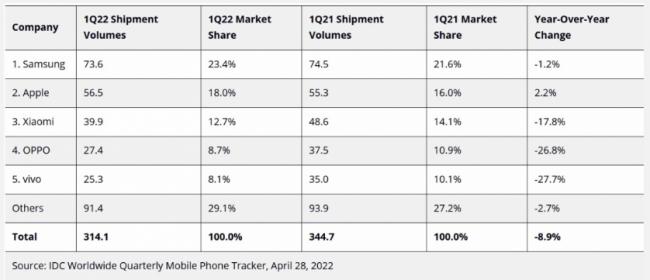

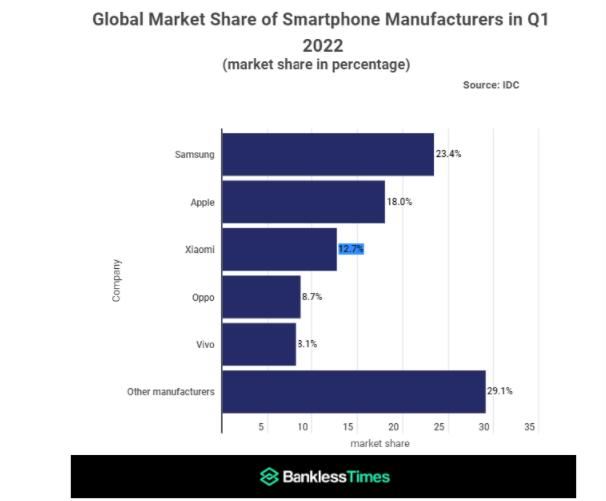

儘管今年第一季度智慧型手機市場,全球前五大品牌的出貨量表現,排名與去年維持一致,然而相比去年同期,整體出貨量卻呈現下滑8.9%的明顯衰退趨勢。

據 Banklesstimes最新發布的研究報告,進一步分析指出,就今年第一季度與去年同期做比較,可以發現,在前五大手機品牌之中,僅有蘋果是唯一逆勢成長,年增成長幅度達2.2%。

圖為五大手機品牌出貨量的市占份額

至於其它四家手機品牌,包括:三星、小米、OPPO與vivo,都是負成長。除三星的出貨量同比去年下滑1.2%的小幅衰退之外,排名第三至第五名的三大中國手機品牌,皆呈現兩位數以上的負成長。其中,又以vivo衰退的幅度最大,較去年同期,年減下滑幅度高達27.7%。2022第一季度全球前五大手機品牌出貨量與市占份額。

挖台牆角沒用?中媒吐槽多數中國晶片廠一事無成

中國長年在台猛挖半導體人才,希望打造無堅不摧的中國「芯」,卻遭親王岐山財經媒體吐槽,以專題分析直言中國半導體產業正面臨泡沫風險,過去多年拿了國家及市場很多錢,如今,有些企業市值腰斬,龍頭企業中芯國際今年以來股價重挫18%。

中媒財新網以「半導體擠泡沫」為題,解析中國半導體面臨處境,文章稱,中國科創板吸納了中國多數新上市半導體公司,今年光環失色,行業迎來洗牌,以致2022年以來,科創50指數累計下跌超20%,A股半導體板塊跌幅超過13%。

其中,晶圓製造龍頭中芯國際股價下跌18.27%,封裝測試龍頭長電科技跌幅15.22%,設計龍頭匯頂科技重摔達33.32%。

文章直言,資本市場是「春江水暖鴨先知」,大部分中國半導體企業技術實力弱、產品競爭力不足、人才規模偏小,產業面臨擠泡沫、回歸基本的道路。

尤其,隨著美光科技對半導體景氣走疲開了第一槍,手機、筆電、家電等消費電子都在下行,手機更是如此。一名近期調研了華南部分終端廠商的半導體行業分析師也證實,今年3月到6月全在砍單,甚至有廠商完全不下單。這導致市場下調企業市值,部分IC設計市值降幅普遍在20%至30%,有些甚至腰斬。

文章引述業內人士直言,在半導體投資熱潮中,不少不該拿到錢的項目得到了大量融資,四處挖人,但中國半導體行業卻是人才短缺狀態,半導體行業沒那麼多人才,挖來挖去、心思浮動,很多公司最終一事無成。

文章吐槽,過去幾年,中國國產替代一直是投資主線,現在市場不再盲從「國產替代」,回歸理性,演變成「替代國產」,中國半導體公司現在需要考慮如何熬過「資本寒冬」。一名產業投資人預言,過去幾年湧現的初創公司中,只有1%能夠存活。

再也回不到從前,美國依特香水撤離上海

中共的COVID-19封鎖政策引發嚴重的供應鏈問題,近日,總部位於紐約的香水製造商「依特香水」(Inter Parfums)決定將業務從上海轉移到新澤西。

印度:繼小麥後麵粉出口也受控

在俄羅斯攻打烏克蘭導致全球糧食供應緊張的大背景下,地處南亞的農業大國印度將從星期二(2022年07月12日)開始執行新規,限制麵粉的出口。

新德里當局擔心,麵粉出口過快導致國內供應緊張,進而觸發通貨膨脹。印度在今年五月份禁止小麥出口後,如今麵粉月出口量同比增幅高達近10倍。

國際投資者大舉拋售中共國有銀行債券

自今年2月以來,全球投資者已經賣出270億美元的中國政策性銀行債券,相當於外國投資者持有此類債務總額的六分之一。根據中央國債登記結算有限公司的數據,拋售速度在5月份明顯加快。

自2月以來,人民幣債券總計經歷了610億美元的外流,上述拋賣是其中的一部分,造成這種的局面,部分是因為中國人民幣疲軟以及中國債券相對於美債的收益率優勢縮窄。這表明,投資管理機構等私營部門投資者賣出的速度比央行等公共投資者更快。

阿波羅網林億綜合報導

{kind=link}