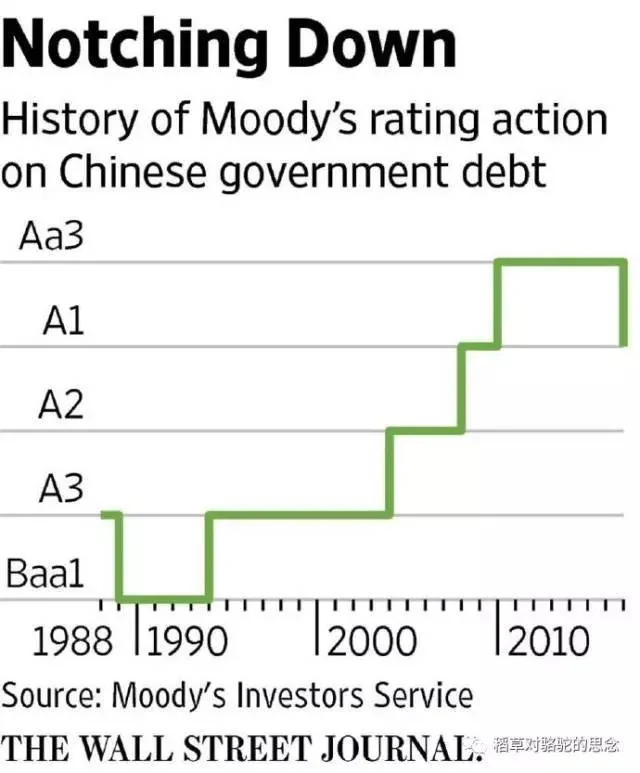

2017年5月24日,知名信用評級機構穆迪把中國長期本幣和外幣發行人信用評級從Aa3下調至A1,這是1989年以來穆迪首次下調中國主權信用評級,意義十分特殊。作為對應主權評級下調的技術性調整,穆迪又相繼調整26家中國政府相關發行人和13家中國金融機構的評級,這其中包括國開行,農業開發銀行等大型金融機構。

穆迪在分析報告中表示,此次下調評級,因為預計中國增長放緩,無法阻止債務槓桿率進一步上升,穆迪更預計,到2018年和2020年,中國政府負債占GDP比重將增至40%和接近45%,未來5年中國經濟增長也會放緩至5%。

目前,另外兩家知名評級機構惠譽和標普還沒有對中國主權信用評級做出對應性行動,但市場人士判斷,他們做出降級評估將是大概率事件。在中國經濟增長放緩的敏感關口,中國主權信用被降級,將導致融資成本上升,資本外流等多重效果,如果歷史經驗是任何鏡鑒的話,這很可能是中國即將爆發金融危機的強烈警示。

可以理解的是,中共官方試圖消解這次評估降級帶來的負面衝擊,中國財政部以答記者問的方式,駁斥了穆迪的評估方式,財政部認為,穆迪下調中國主權信用評級,是基於"順周期"評級的不恰當方法,其觀點一定程度上高估了中國經濟面臨的困難,低估了中國政府深化供給側結構性改革和適度擴大總需求的能力。一些立場親官方的經濟學家也發表了安撫性分析,認為這次降級對市場影響不明顯,對中國經濟體的負面衝擊不顯著…

人們很難準確預測未來,但未來的到來並非不露痕跡,對中國宏觀經濟有一定觀察能力的人士而言,穆迪的信用評級下調並不令人意外,不過是印證了人們對中國日益明顯的債務危機的憂慮。

債務危機已經成為懸在中國經濟體之上的達摩克利斯之劍,通過引用多個機構的分析,有助於人們理解問題的嚴峻程度。

財政部數據顯示,2016年底國有企業負債總額是87萬億,到今年3月份已經到了90萬億,每個月以15-16%的速度增長,按照財政部的統計口徑,到今年年底國企負債總額會接近100萬億。

據安信證券統計,截至2017年3月末,中國全社會四個部門——家庭、政府、金融機構、非金融企業的合計債務餘額為252.1萬億,具體來看,家庭部門總債務34.8萬億,金融機構債務是67.7萬億,政府部門債務餘額是41.6萬億,非金融企業債務餘額是108萬億。

這裡所說非金融企業的債務主要指國企和央企,安信證券數據和財政部數據基本一致,但國際清算銀行(Bank for International Settlements)的數據要更高,根據其統計研究,中國的非金融性企業債務約為國內生產總值(GDP)的170%,達到約18.9萬億美元。

回顧中國經濟體債務/GDP比例,我們看到的是一條陡峭的上升曲線,從2008年的148.3%迅速上升至2015年的254.8%,這和過去這些年經濟發展主要依靠債務/投資驅動的發展模式一致,根據官方統計數據,2016年中國GDP總量為74.4萬億人民幣,那麼對比安信證券的數據,中國經濟體的債務/GDP比例已經超過330%,已高於絕大部分新興經濟體的槓桿率水平,也已經超過日美等大型經濟體金融危機爆發前的比例,這令人觸目驚心。

{kind=link}