1

2023年年底,多家國內廠商推出的新能源車價格一個比一個貴,引發輿論關注。

像問界M9官方指導售價46.98萬—56.98萬元,蔚來ET9新車預售80萬元起。在小米SU7發布會現場,小米集團董事長雷軍喊話「不要再說9.9萬了,14.9萬也不可能,但凡這種表現和配置的,都在40萬元以上」。連小米也加入了「豪車」陣營,網友的心理徹底破防,開啟了「買不起」的玩梗模式。

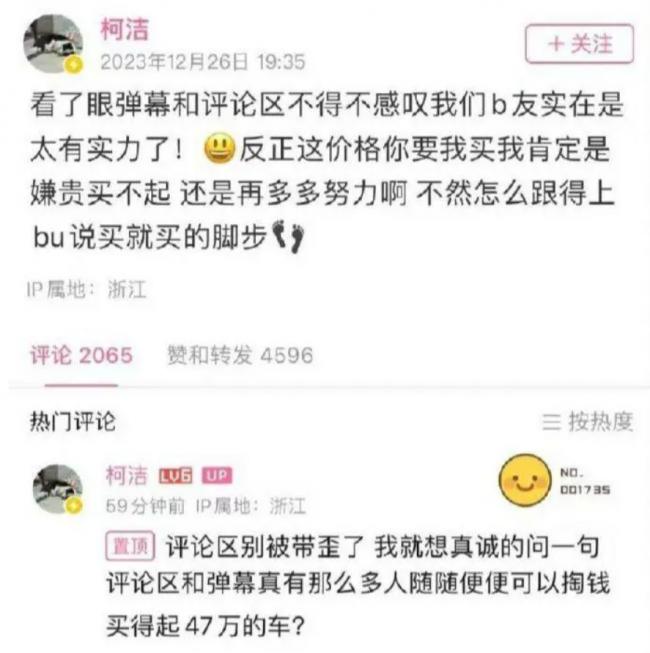

有說「月薪2萬,都快買不起了」,還有說「再不努力工作,以後只能開BBA(奔馳E、寶馬5、奧迪6)了」。連圍棋世界冠軍柯潔都忍不住出來吐槽「太貴了,反正這價格我肯定是買不起」。

「新勢力」們紛紛向「豪車」進軍,到底是「產品升級」,還是表面繁榮之下的隱憂?

客觀而言,目前國產新能源車的主力價位還沒到「貴到買不起」的程度。15萬—25萬的車型選擇還有不少,價格數萬元的A0級產品還在熱銷。

但不可否認的是,車企競相推出「高端化」的新車型的確體現了行業整體趨勢。

對這一現象最令人捧腹的解釋是「不為盈利,因為低端或是『工業垃圾』」,出自某科技自媒體的雄文,充分體現了「你不尷尬,尷尬就是別人」的厚臉皮精神。

這麼尬的硬洗,造車的也不見得受用。比如小米,「低價=低端=工業垃圾」,雷軍情何以堪——小米的車貴,但是別的產品線不貴啊?米家多少產品或是「工業垃圾」?

圖/圖蟲創意

「不為盈利」,更是笑話。

車企又不是搞慈善的,開門做生意哪有「不為盈利」的?去年前三季度累計虧損156.56億的蔚來不想盈利,800多億的負債怎麼辦?李斌要是宣布「咱家不為了盈利」,股東和債主能受得了嗎?

那些大虧特虧的新能源車企不是「不為了盈利」,而是無法盈利。

汽車行業是規模效應特別明顯的行業,然而國內新能源車企的普遍表現卻是規模遞減——賣得越多,虧得越多。銷量連年增長,虧損同步擴大。

新興產業賠錢賺吆喝是常態,新能源車行業也不例外。這在產業起步初期很正常,但很多國內新能源車企近10年高增長後,還沒有止虧為盈的跡象,就說不過去了。

1

盈利能力不強不是新能源車產業的個別現象,而是這個行業的整體狀況。

國內新能源車企的毛利率幾乎沒有超過20%的,大部分只有10%—15%,低於中國傳統製造業15%—25%的平均毛利率。如此孱弱的盈利能力,和「新興高科技產業」、「高端製造業」的定位嚴重不符,並沒有體現出科技附加值。

造成這一現象的主要問題是高負債和營業費用占比過高。以某新能源車品牌為例,負債率接近80%,處於亞健康狀態。2023年上半年銷售額為194億元,同期營業費用(含研發費用、銷售一般及行政費用)高達114億元,占銷售額的58.7%。同期的汽車毛利率不到6%,「軟成本」高到這個地步,巨虧毫無懸念。

圖/圖蟲創意

高負債是長期經營積累下來的,不同企業的情況相差較大。比如小鵬和理想的負債率僅為50%左右,處於健康區間,但是營業費用居高不下,可說是行業通病。

銷售補貼、銷售提成,是「軟成本」的大戶。

國內新能源車產業是產業政策傾斜巨額補貼起家,隨著政府補貼退坡,價格補貼的成本轉而由企業自行負擔,成為拉低利潤率的長期「出血點」。

要給客戶讓利,要給銷售人員激勵,市場競爭越是激烈,營銷費用就越是降不下來。明貼暗補就能吃掉好幾個點的利潤率,越賣越虧情理之中。

研發費用激增,也是免不了的。

新能源車的主要賣點是科技感,就得砸下大把的研發費用。而且,行業高速擴張,技術人才儲備不足,不拿出真金白銀的股權激勵、科研獎勵,搭不起班子、留不住人。

但是,技術研發周期本來就不是燒錢就能燒出來的。人才儲備不足還造成了科研團隊素質的差次不齊,影響了科技投入的盈利轉化。很多「科技創新」僅僅是營銷噱頭,並沒有多少科技含量。

行政費用更是省不了。正常企業都很難壓縮此類支出,何況是特別「要面子」的新能源車企呢?

因此,國內新能源車產業高歌猛進、繁花似錦,是用錢燒出來的營銷盛宴。由此產生的軟成本很難用規模效應消化,尤其是補貼讓利的營銷費用,實打實要按車支出的。銷量越大,支出越高。

這是當年大量產業政策補貼「慣出來」的毛病,當初造一輛貼一輛甚至兩輛的好日子有多爽,現在補貼退坡後的緊日子就有多難。

圖/圖蟲創意

軟成本降不下來,硬成本還在上升。

國內市場的迅速擴容,原材料價格快速上升,電池、晶片等上游企業成本增加、供需失衡的價格壓力向下游傳導,又吃掉了一大塊利潤空間。

成本端的「軟硬兼施」,利潤空間逼仄,新能源車企不得不選擇「產品升級」為表、「價格升級」為里的豪車化,其實和房企從賣毛坯房「升級」為精裝房的套路是一樣的。

2

在各項成本持續攀升的壓力環境下,2023年的新能源車行業明顯分化,市場集中度大幅提升。能與占據30%市場份額的「外來戶」特斯拉占抗衡的僅有比亞迪,比亞迪因此成了妥妥的行業標杆。

截至2023年三季度,比亞迪銷售業績大增的同時,毛利率達到19.79%的歷史最高水平,淨利率更是高達5.29%,超過了同期的特斯拉——

但利潤規模依然有巨大的差距。

比亞迪在新老勢力中脫穎而出、一騎絕塵,除了混插技術成熟、成本更低的優勢外,還得益於多元化的盈利來源。

比如2021年,比亞迪的毛利率19.38%,但是扣除口罩業務的汽車業務毛利率僅為14.13%。這幾年比亞迪的電池業務風生水起,毛利率達到了25%以上,增加了利潤的騰挪空間。種種有利因素加持下,比亞迪在15萬—25萬的中端主力市場和特斯拉一較高下。

這並不意味著比亞迪可以高枕無憂。作為國內新能源車罕見的盈利大戶,比亞迪的盈利能力仍然和債務規模難成正比。

截至2023年9月30日,比亞迪的負債達到4822.17億元,比上年末增加了1097.46億元。其中流動負債為3498.64億元,非流動負債為1323.53億元。77.3%的負債率,不可謂不高。

深圳比亞迪總部(圖/圖蟲創意)

而且,比亞迪的營銷費用也高於行業平均水平。高負債率、債務高速增長和高營銷費用的「三高」,讓比亞迪良好的財報業績蒙上了些許陰影。

2022年7月,比亞迪股價達到峰值後,一路下滑。機構大幅減持,巴菲特的伯克希爾·哈撒韋公司連續減持13次後,持股比例從19.92%下降到8%以下。機構持倉數也從最高峰的1300餘家,降低到目前的不足400家。機構集體減持導致比亞迪股價大幅縮水,目前5665億多的總市值,與最高峰時相比,縮水近半。

投資者的憂慮之一,比亞迪不夠貴。

目前比亞迪30萬元以上的車型占比不到15%,高端產品不足,意味著利潤增長的天花板有限。即便比亞迪有心「不為了盈利」,比亞迪的投資者也不會答應。為了「說服」投資者,可以肯定,比亞迪後續可能會推出更多高端化的純電車型。

由此可見,成本壓力之下,國產新能源車的「高端化」是大勢所趨。而這勢必會造成市場擴容的不確定性。

3

既要賣得貴,還要賣得多,無疑是道難題。

首當其衝的當然是國內市場。高端新能源車的目標客戶是中產人群,各種花式功能營造的科技感再加「電視、冰箱、大沙發」的廉價豪華感,完美迎合了國內中產人士的身份標識需求。

但是,當新能源「豪車」的價格上升到和BBA相當的水平,就出現了「回歸傳統」的選項。人家傳統車也能做「電視、冰箱、大沙發」,還有百年榮光積累的品牌價值,不是更香嗎?

更何況經濟不確定性的態勢下,中產人群的消費能力、消費意願都受到了衝擊,這對高端化的新能源車「豪車化」可不是好消息。

至於這幾年充滿想像空間的新能源車海外市場,也不可高估。海外市場可以給出好看的增長數據,但是成為主力市場的道路還很漫長。

目前國內車企九成的新能源車銷量來自國內,甚至中國汽車出口增長的主力也不是新能源車,而是傳統油車。2023年,新能源車的出口增長貢獻僅為傳統油車的三分之一。

圖/圖蟲創意

新能源車大舉出口還存在諸多難點。

比如說基礎設施配套,已開發國家要建更多的充電樁,欠發達地區甚至連電力供應都不足。

再如,在政策保護乏力、市場化程度更高的市場裡,和傳統油車爭奪市場份額,會是長期的拉鋸戰。去年全球汽車的銷冠不是特斯拉,也不是比亞迪,而是不看好純電路線的豐田。

畢竟世界上絕大部分國家產業政策力度很有限,既拿不出「賣一貼一」的重金補貼,也做不到車牌發放的強力傾斜。

走出國內產業政策保護的溫室,走出國門國產新能源車很難複製政策強勢保護下一路高歌猛進的國內成功經驗。產品的「高端化」會削弱價格競爭優勢,無疑會影響出口增長。

歸根結底,新能源車產業的問題是走出產業政策溫室後的生存能力考驗。

中國付出了巨大的政策成本,投入了天量的社會資源,終於打造出全球最大的新能源車產能,內銷外銷一片繁榮,卻也存在成本高、盈利能力薄弱的短板。

因此,走上了貴到買不起的「高端化」路線,這並不是「產品升級」的更上一層樓,而是市場生存能力的挑戰。

{kind=link}