中國外部債務正在爆炸式增長。

據國際清算銀行的數據,2012年第四季度,中國企業在美日歐銀行的外幣貸款僅為380億美元,但僅僅一年之後,2013年第四季度這個數字就增長了9倍累計到3490億美元。

而香港一些銀行稱,中國企業外幣貸款金額現在肯定已經超過1萬億美元了。

當年,正是「外部債務」這個負擔引發了阿根廷主權違約、泰國貨幣危機等金融風波,當新興市場經濟體外部債務過高時,就會發生類似的災難。

然而,也有觀點認為,由於中國有3.95萬億美元的外匯存底和相對封閉的資本帳戶,所以中國不必擔心類似金融風暴的來襲。

但也正由於這一點與其他新興市場的不同,中國也會面臨特有的一些風險。

從外部湧入的外幣貸款保持著系統內的流動性,同時也讓中國央行對金融系統的控制能力相對降低了。對外部貸款的依賴,使得中國在面對流動性收緊問題時比想像中更加脆弱。

那麼,這些美元都流向了哪裡?

如何理解中國資本內流的增長如此迅速?先來看看令人費解的數據:

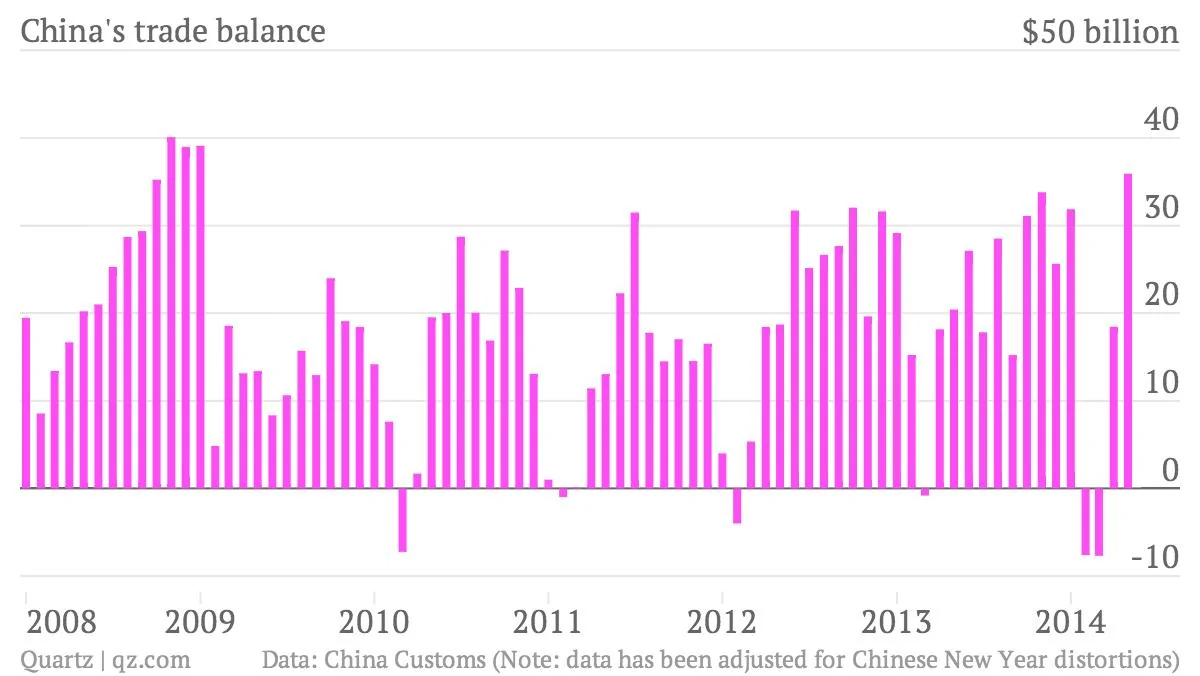

5月,中國貿易順差達到360億美元,為2009年1月以來最大規模(如圖)。

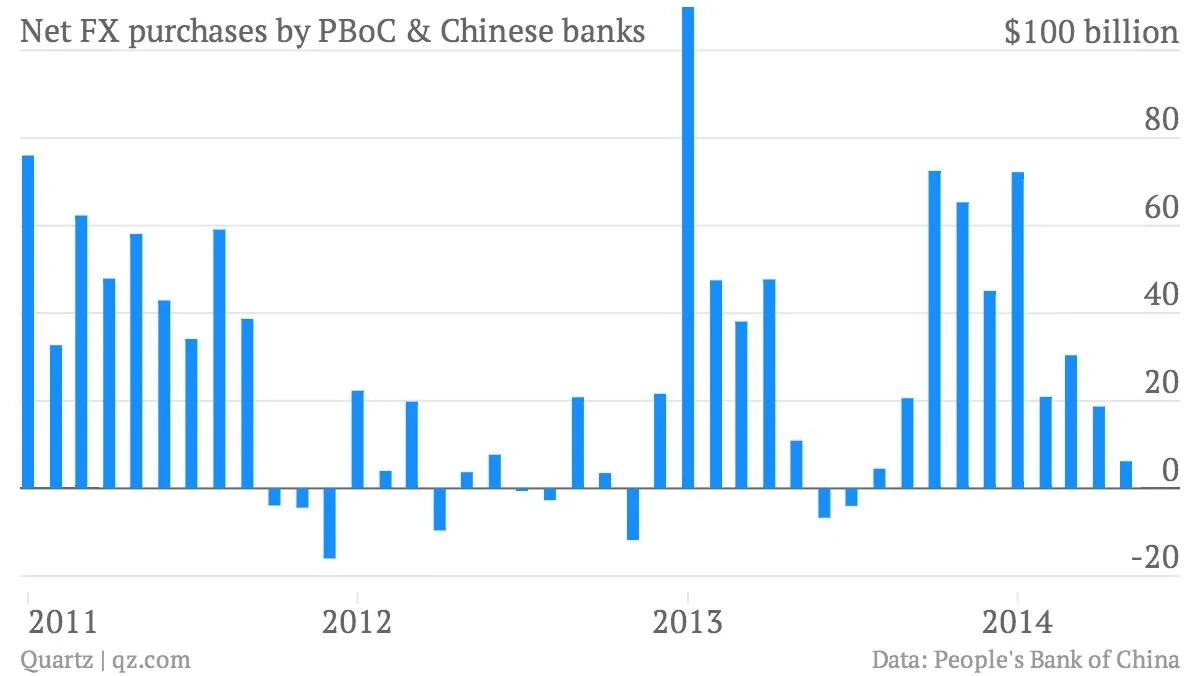

由貿易順差導致的美元大量湧入,於是中國央行更加大手筆地拋售人民幣、買入美元以增加外匯存底,打壓人民幣需求。

然而,5月份中國銀行業僅僅買入了60億美元,下圖為中國央行及銀行業外匯淨買入量走勢:

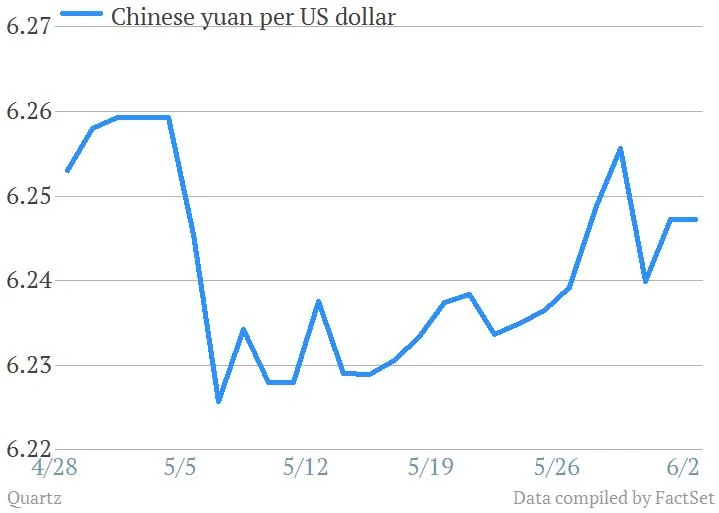

如果沒有央行的干預,美元大量流入通常會導致人民幣較大幅度升值,但是實際上人民幣升值幅度非常細微。5月整個月人民幣上漲幅度僅有0.2%。

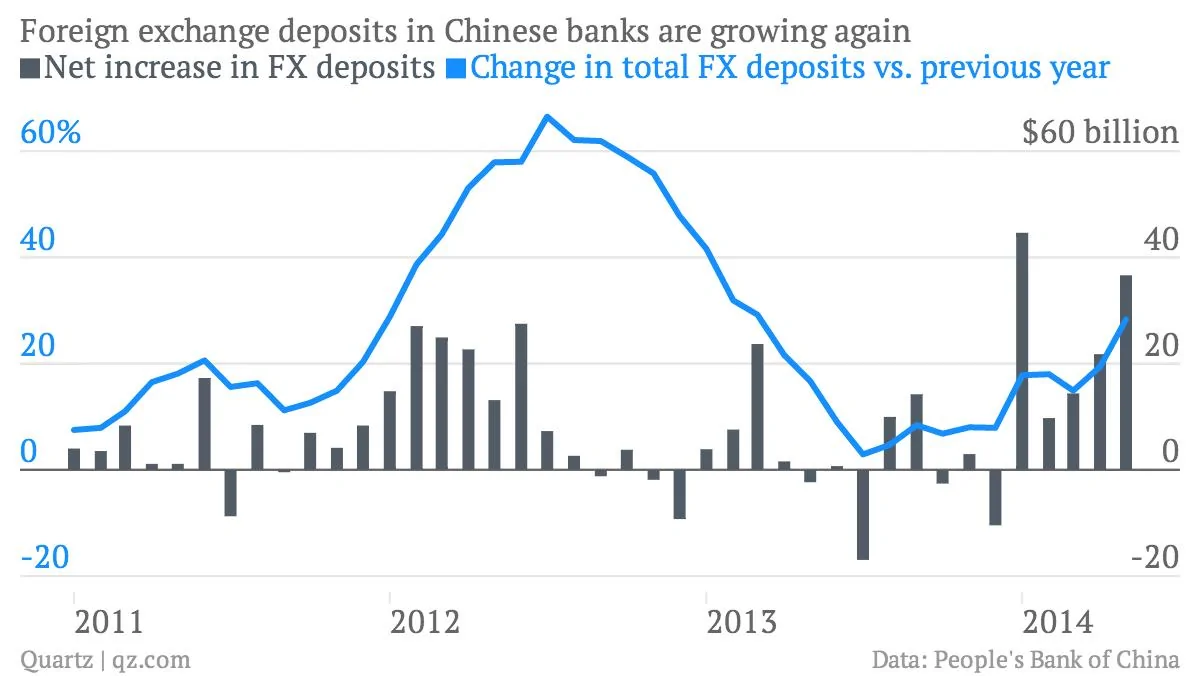

那麼,既然中國央行和大銀行沒有買,那些湧入的美元跑到哪裡去了?答案是,中國企業開始囤積美元,雖然中國的資本帳戶是封閉的,但是貿易公司可以從離岸銀行借美元來控制風險。下圖顯示,今年以來,中國銀行中的外匯存款持續激增:

公司這樣做的動力何在呢?

讓企業突然開始囤積美元的根源還在於中國的外部債務。

比如,一個公司從離岸銀行貸款了美元,再在大陸將這些美元換成人民幣。但是當人民幣的預期看上去不那麼強勢的時候,最保險的做法就是再把這些人民幣換成美元,以確保企業償還外部貸款時不會有匯率變化帶來的額外負擔。

簡而言之,中國企業是否會兌換手中的美元,取決於他們對人民幣匯率的預期是看漲還是看跌。顯然,今年以來他們對人民幣升值並沒有多大信心。

再來看看上面的圖。

對比不難發現,2014年的情況與2011年底2012年初的情況非常類似,當時在三個因素的作用下,美元存款也極受歡迎,這三個因素是:

房地產市場疲弱;經濟增長放緩;人民幣走弱。

據《華爾街日報》統計數據,2011年9月到2012年9月間,出現了2250億美元的資本外流。

當時中國央行防止資本外流的一個做法就是讓人民幣兌美元升值,在2012年8月-12月的幾個月內,人民幣升值近2.2%。

而如今,中國經濟同樣面臨的當年的問題,房地產疲弱、經濟放緩、人民幣走弱。然而有一點已經出現了戲劇化的改變。

2012年前5個月,中國企業在其銀行帳戶中存入了340億美元資金;而2014年的前5個月,這個數字變成了驚人的1270億美元。

這些資金的債主成了焦點,究竟是誰呢?答案是,國外銀行。如開篇所述,國際清算銀行統計的中國企業從外國銀行貸款呈爆炸式增長。

(未完待續)

{kind=link}