儘管經濟發展歷程相隔二三十年,然而中國與日本的增長模式卻驚人地相似。增長靠投資驅動、金融抑制、貨幣超發、房地產市場泡沫巨大等等,今天的中國不免令人聯想起上世紀80年代的日本。

更重要的是,兩者的結局會相似麼?中國能否避免重蹈日本「失去的十年」之覆轍?美銀美林股票策略師DavidCui和NaokiKamiyama在最新的報告中指出,這是有可能的,但最終將取決於中國是否以及何時開始重組其國內銀行。

日本樓市泡沫自1989年末開始破裂,房產的大幅貶值最終反映在了銀行飆升的不良貸款上。由於沒有意識到或者說不願意承認飆升的壞帳問題,日本政府在長達十年的時間裡都沒有給銀行注入資本讓它們核銷那些永遠也收不回來的壞帳。

結果,日本政府為其當初的猶豫不決付出了沉重的代價:1992年至2000年間日本七次推出經濟刺激計劃和一個復興計劃,總規模高達110.8萬億日元(按2000年的匯率計算為1.1萬億美元),期間GDP平均增速僅0.8%。

直到2002年,日本政府承認壞帳可能影響整體經濟,並對銀行實施了重組,日本才迎來了轉機。

美銀美林指出,中國資產價格可能面臨著比當前更加急劇的下跌,「有很強的跡象表明,房地產價格上漲和債務增長正在向壓力屈服。」今年上半年中國銀行業核銷的壞帳比2013年全部的還要多,但中共官方公布的壞帳比率仍然很低。Cui和Kamiyama認為,儘管很難知道中國壞帳的確切數字,但它將比日本或者2007年以後的美國所面臨的壞帳更大。上世紀末,中國對銀行出台了大規模救助措施,當時準備上市的國有銀行的壞帳率高達40%,而且那個時候還沒有房地產泡沫。

他們表示,即使中國的壞帳率只有8%,和曾經的日本銀行業相同,中國政府也應該儘快採取措施暴露銀行業風險、處理壞帳。但問題是,承認壞帳將在一定時間裡妨礙經濟增長,這是忙於整頓混亂局勢的中國新一屆政府不太願意看到的。因此,可能需等大局平穩後方能出台相關措施,也許要等一到兩年時間。然而,時間拖延的越久,壞帳就越大。

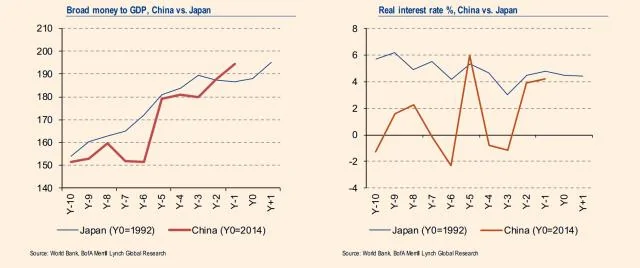

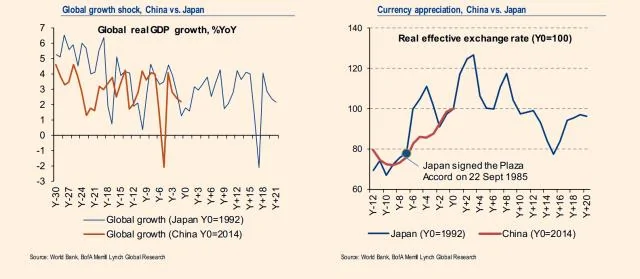

從地價上漲到嚴重依賴固定資產投資,再到貨幣超發,美銀美林整理了如下數據,描繪了今日的中國與上世紀九十年時的日本的相似之處:

(左:廣義貨幣/GDP右:實際利率)

(左:定資本形成總額/GDP右:出口占世界比重)

(左:全球經濟增長衝擊影響右:貨幣升值)

(左:地價右:房地產價格指數)

{kind=link}