美銀美林稱,過去七年,推動股市上漲一直就是央行寬鬆政策,而非企業表現。

美銀美林稱,2015年二季度,美國企業每股收益同比下降5.3%,歐洲企業下降3.1%,興新市場下降5.8%,日本增長15.8%。簡單而言,流動性過剩導致了2015年市場出現超額回報。現在風險資產沒有理由出現牛市。

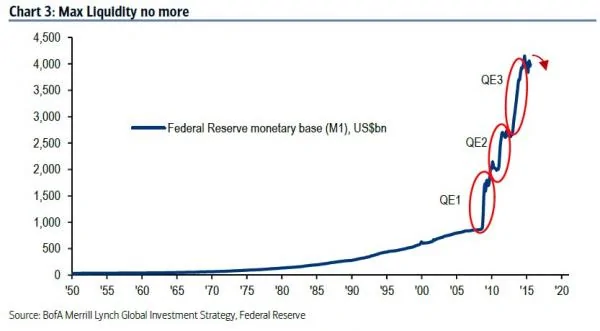

美國、日本、中國和瑞士等央行都動用了利率和匯率政策,它們的寬鬆政策曾主導市場走勢。

現在,它們的影響開始消退。美國似乎已經準備減少對市場的影響,這很可能會導致市場出現大幅波動。

美銀美林策略師Michael Hartnett稱,「隨著QE計劃影響減弱帶來終極風險,我們預計市場波動性上升勢不可擋。」

在我們看來,近年來所有投資策略都都與央行政策相聯繫。債券投資者不願意懲罰揮霍無度的政府,無視央行干預行為匯市投機客也減少,投資者也變得擅長應對央行決策。央行會在市場波動的時候做出反應。我們認為,央行干預導致的一個後果就是,投資者風險承擔明顯減少。

投資者將來需要適應更多因素影響市場走勢,以及更大的波動性。

中金分析師王漢鋒也稱,目前從全球來看,無論是股票和債券的較高估值都是極端寬鬆的貨幣政策的結果,這是因為全球在經歷長期的相對穩定增長之後的增長缺乏,而各主要大國政府都將恢復增長作為第一要務(政府往往都會對民眾做過度承諾,客觀規律被無意或者有意的忽略),幾乎千篇一律地以競相放水、競相貶值的方式來爭奪增長。

他還稱,這種「無組織、無紀律」的行為可能會帶來在紙幣體系下,所有貨幣對實物資產的集體貶值,而增長和通脹的預期也會變得紊亂,經濟將承受暫時還難以預計的後果。近期全球市場的動盪只是一個預演,股權資產所隱含的風險溢價可能會經歷系統性的上升,類似全球股權資產在1970年代經歷的情景。

{kind=link}