在中國大陸,銀行一直是中國老百姓最信賴的地方,有錢存銀行,既保險還有利息。銀行會倒閉嗎?理論上會,但實際上不會,因為那是央行的親兒子。特別是「工農中建交」五大行,直接在央行的保護之下,除非央行出問題了。而其他的城商行也都是拜過大哥的,享受著銀行間的拆借,所以差一點錢,或者臨時遭遇擠兌,這都不是個事。之前幾十年的經驗告訴我們,只要是銀行就沒問題,而且誰家孩子要進了銀行那可是個肥缺,保證光宗耀祖,收入極高。但是現在,可能麻煩來了,之前的一貫思維很快就會被打破——銀行不再安全了!

之前說銀行安全,那是因為它很賺錢。3%把錢收進來,6-10%把錢貸出去,躺著就賺一倍到幾倍,還有什麼事比這個還爽呢?銀行要做的就是壓榨業務員,讓他們去積極攬儲就好了。至於貸款端,有的是人排隊要錢,根本不用愁。銀行不怕他們不還錢嗎?很怕!所以一般銀行貸款總得押著你點什麼,最喜歡的就是股權和房子,第一流動性強,第二保值性高,但這一切到現在都出問題了。在經濟下行的背景下,9月末,商業銀行不良貸款率1.59%,撥備覆蓋率167.7%,貸款撥備率3.26%。另外,近期浙江、山東、江西等多地銀監局陸續公布的三季度當地銀行業運行情況顯示,多個省份三季度末的不良貸款率,均已突破2%,而浙江、廣東、山東三省的不良貸款規模,則已突破千億元大關。其中,浙江達到1778億元,廣東、山東則達到1410億元、1219億元,三省合計達到4400億元之多。

銀行的本身就是一個期限錯配的大資金池,你的存款被拿去幹什麼了,你自己並不知道,就連銀行業不知道。好比你存3年,但銀行拿你的錢給另一個買房子的放貸20年,你的存款到期後,他就得想辦法從別的地方拿錢給你補上(甚至向其他銀行借,或者向央行借但都有利息)。所以必須保本,如果自己沒有錢,也借不到錢,有窟窿補不上,立馬就會破產。而這個壞帳率2%就是一個非常非常危險的信號,因為這個壞帳幾乎讓銀行沒有利潤了。就算目前銀行的利差能有3%(有說法隨著利率市場化,實際有效利差已經縮小到了2.5%甚至更低),扣除掉管理成本和人力費用之後,大概也只有2%的利潤,如果壞帳率2%,那麼也就是說,銀行這一年基本全都白忙活了。如果壞帳繼續攀升,那麼銀行就已經沒有錢貼補了。而隨著房地產市場的逐漸趨冷,銀行手上大量的房地產抵押物可能會存在著大量的變現困難,也就是說,很多壞帳現在可能還沒有算進去。一處置起來,才會更多的暴露出來,壞帳率可能遠遠要大於2%。

官方提供的中國大陸主要商業銀行壞帳率一覽表(2015H代表2015年上半年)(網絡圖片)

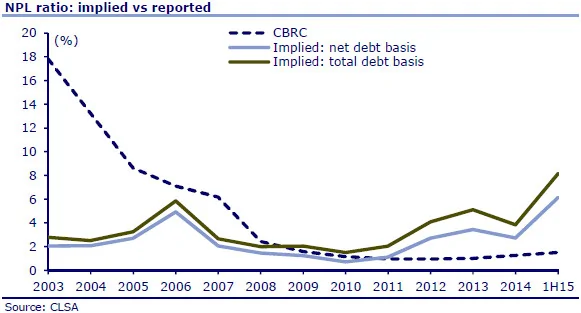

里昂證券研究的中國大陸銀行的壞帳率(下圖,圖中的1H2015表示2015上半年),已經超過了8%……

隨著網際網路金融的發展,銀行的日子已經越來越不好過了,最集中的體現是在攬儲問題上。以前給個3%的收益,能夠吸引大量存款進來,如今網際網路已經把這個門檻漲過了5%,這就是說銀行的成本還將上升,大量的活期搬家到理財以及各種「寶寶」中,讓銀行的成本大幅上升。所以,為了保證一定的利潤,只能去壓榨貸款端,而如今經濟不好,企業本就艱難,貸款利率還要上升,會造成企業經營難度大幅提升。以前能夠幹下去的企業,也容易被銀行搞死,變成壞帳。所以,這已經是一個系統性的風險循環。銀行為了自己不死,就要壓榨貸款企業,而貸款企業被壓死了,銀行自己也就死了。

銀行大概也意識到了這點,於是開始內部挖潛,降低各種費用,其中壓低員工收入,就是一個已經執行的措施。但是問題又來了,我們看到了最近大量的銀行人才開始往外流動,核心人才的流失又反而提高了銀行的成本,增加了營運風險。另外,這些人才一轉身就變成了銀行的直接競爭者,他們分別投靠了阿里、騰訊、百度甚至京東,以及其他的網際網路企業,紛紛開始動用自己的資源,跟銀行爭搶優質客戶,讓銀行雪上加霜。

所以,綜合來看,傳統銀行破產的模式已經開啟,這其中的一些小銀行日子恐怕更加難過。他們左邊要和「工農中建交」爭搶客戶,右邊還得防著網際網路的突然襲擊,不得不付出更加高昂的成本,接受更高的壞帳,但又沒有親兒子的地位。他們很可能會成為第一批受害者。至於「工農中建交」這五大行,短期內利潤下降是肯定的,但由於是親生的,目前似乎還問題不大,就像核心地段的豪宅一樣,相對抗風險的能力也還過得去。但它們以後會怎樣?誰知道呢?……

{kind=link}