昨天貓哥談到了人到中年油膩膩的種種心酸,很多貓友頗有感同身受之意,今天貓哥就與各位繼續深入探討。

所謂中年危機,最大的原因不外乎還是因為——錢不夠。

談情說愛是如此,孩子擇校也是如此,父母看病請醫生更是如此,所以,當貓哥看到一個油膩膩的中年人在發愁,想都不用想,他一定是因為錢不夠多。

說到錢的多寡,這肯定是沒個終點的,怎麼算多?想馬雲、許家印那樣當然很多,多得幾輩子都花不完,但很顯然,普通人家也不敢有這個奢望。

對於普通人來說,能混個「中產」就不錯了,至於什麼是中產的標準,相信大家都聽得多,但要問自己是不是中產,貓哥身邊的朋友就個個都哭窮了。

為什麼?

因為家裡是有幾百萬的資產,但同時也有數百萬的債啊。

01

要混的好,買房要趁早

無論是中產還是小康,中國家庭里,房子都是家庭資產配置里的重中之重。

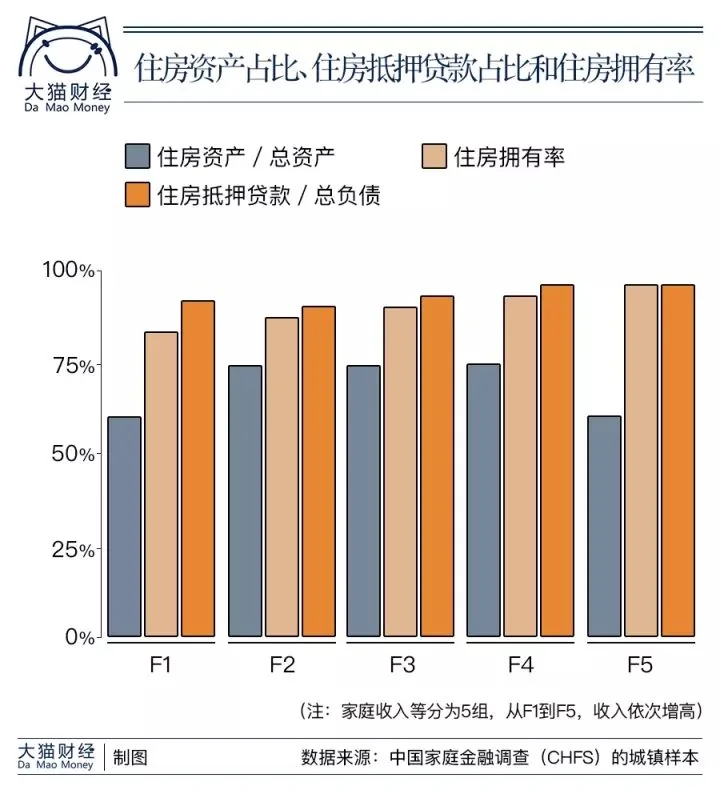

根據西南財經大學教授甘犁的研究,在中國家庭的資產中房地產占比已經達到了68%,而北京和上海更是高達85%。

這是可以理解的,因為經過2016-2017年房價的暴漲,如今北上廣深杭多的是資產數百萬的中產,數百萬的資產基本就是那套房子。

但房子畢竟不是全款買的,基本都有房貸,所以中國城市家庭的負債比例也在不斷增加,住房按揭貸款就成了家庭負債的主要組成部分,簡直可以說家庭的債基本都是房貸。

因為大部分中國家庭都很保守,借錢借債炒股的並不多,雖然借錢炒房的並不少。貓哥有朋友的朋友前些年就借錢高杆槓在南城買了4套房,兩三年都沒解套,直到京東的劉強東宣布人大附小附中即將在該地區蓋分校,房價直漲,才成了大贏家。

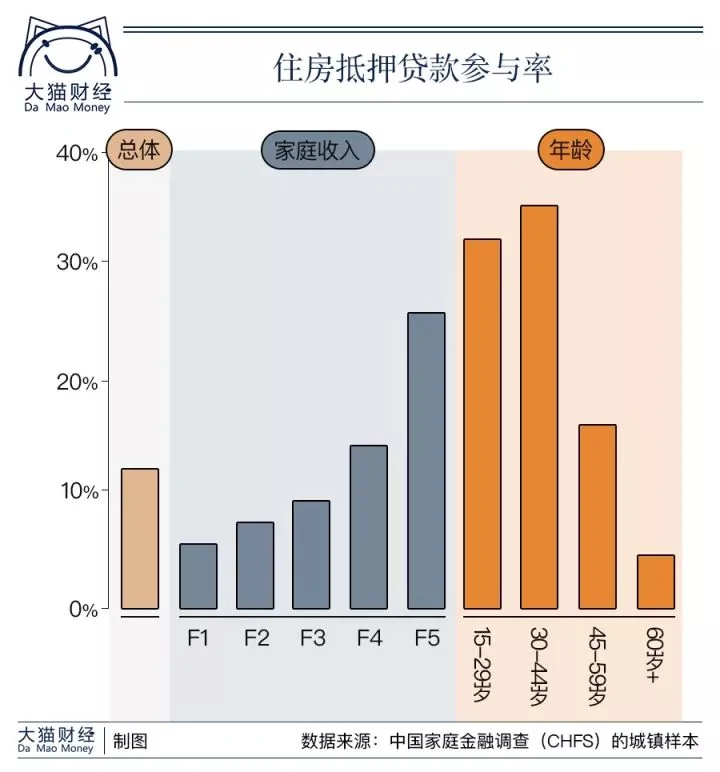

現在中國家庭,越是年輕的家庭,負債的就越多,負債比例越重。原因很簡單,因為年輕人沒什麼錢,收入也不高,買一套房就基本債台高築了,並且,由於年輕,買入的時機都已經是價格高高在上。

可以看到,30-40歲這個年齡段的簡直慘不忍睹,甚至就連20幾歲的小年輕跟著背負房貸了。一背就是背負了幾百萬。

年齡在45-59歲的家庭,有一半以上沒有住房抵押貸款。貓哥研究了下,原因有幾種可能:

當年還有福利分房,這個年齡段的住房很大一部分可能就是政府或國有企業分配的;

買的早,當時價格低,後來收入高了,現在早還清了;

到了這個年紀,還沒買的,也買不起了,人生也就這樣了,想想也是心酸。

過去十年,中國的資產配置投資簡直是一場比拼年齡的競賽——生得早,意識得早,買的早,就發家早。

02

債務那麼重,失業了怎麼辦?

由於這些年中國房價的上漲,在2017年以前買房背上貸款的,現在房子,也就是資產都升值了,可以說是賺到了,槓桿也相對安全了。

房子是用來住的,不是用來炒的,自己住的房子,如果不抵押融資、不賣掉,那就是漲到天上去也沒啥關係。但眼下就到了另一個問題,那就是現金流,資產固然增值了,但貸款還是要還的,生活還是要開支的。

所以,表面上看,家庭資產包是變大了,「有錢了」。但實際上這種富裕其實很脆弱,槓桿挺高,現金流挺緊張。就北上廣深的年輕人、中產來說,收入基本都用來還房貸和日常開支了,一旦有意外,如家庭成員生病或失業,就現金流很可能就會出現問題。

最糟糕的情況,家庭可能就不得不變賣房產,一場空。

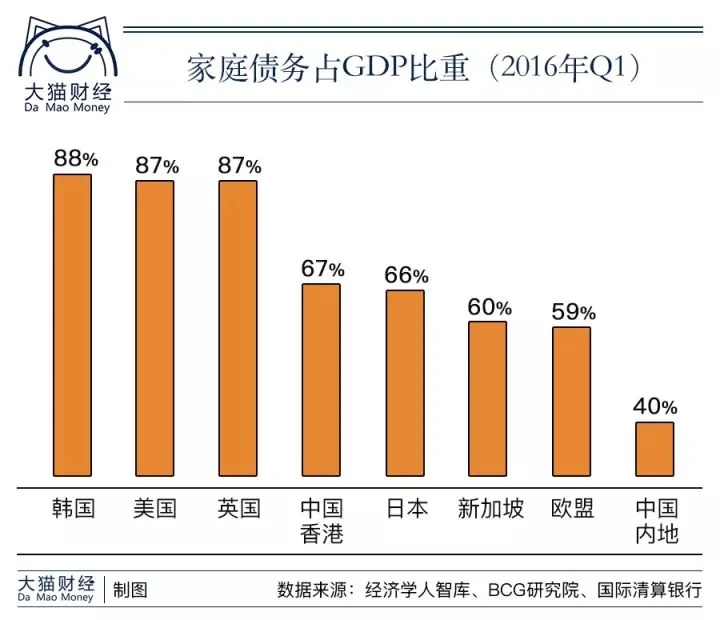

有人說中國家庭的負債率還不高,還拿出了國際間的比較:

但這個比較是有問題的,你不能老跟已開發國家比,如果跟墨西哥這些跟人均GDP水平相近的國家相比,中國已經屬於比較高的了。

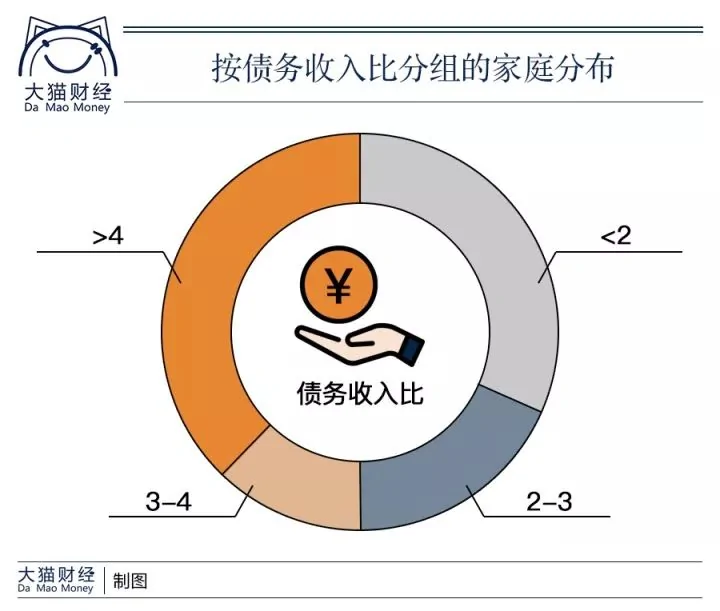

從2007年到2016年,中國家庭的債務率翻了一倍多。並且,各個收入組的家庭債務收入比都在增加,特別是低收入家庭。同時,償債收入比(也就是抵押貸款每月還款額除以家庭每月收入)也在不斷增加,特別是低收入家庭。貸款餘額比(定義為抵押貸款餘額除以家庭住房價值)也在不斷增加。

甚至,從債務和收入之比來看,居民的負債是比較高的,中國家庭的債務和可支配收入已經與法國、德國相當,但人家的收入顯然是要遠超過中國家庭的。在中國,已經有超過1/3的家庭屬於高負債家庭,即債務收入比大於4。

也就是說,家庭債務不斷攀升,家庭資產也在增加,但可支配收入減少了。

這意味著什麼?

在過去的好年景里,預期收入會一年比一年高,大家都信心十足,紛紛借錢買房和提前消費,所以,房價和消費都節節攀升。「新中產」、「消費升級」呼之而出,仿佛美好生活就唾手可得。

可實際上,普通收入家庭與低收入家庭除了房子,可能已經所剩無幾。如果再遇到加息或者家庭大額支出,基本就得歇菜了。

作為一個中年人,最怕的就是失業,最怕的就是被淘汰,最怕的就是減薪,美好生活的重擔都扛在兩個人的肩上,上有老下有小,還是乖乖打工還債吧。

{kind=link}