不同國家的不同時期都曾經出現嚴重的資產價格泡沫,但當貨幣不斷超發並實行外匯管制的時候,資產價格泡沫會更加嚴重。

無論房地產泡沫以日本的方式處理還是以伊朗的方式處理,最終都走向同一個結局,那就是銀行面臨信用危機。

未來的時期,更主要考驗的是歐亞其它資產價格泡沫嚴重的國家或地區,如何處理自己的債務問題和必然帶來的銀行業失信問題。

最近有傳言,伊朗發生了銀行業的擠兌潮,很多銀行營業廳開始排隊取款,其背後的根源是什麼呢?與伊朗的房地產息息相關。

「銀行擠兌」在銀行業中為固有名詞,現在一般是指存款戶集中地大量地到銀行提取現鈔。當一家銀行的信用發生動搖,準備金不足,銀行存款的兌現出現困難,就會發生擠兌。擠兌可能使一家銀行倒閉,甚至波及整個銀行業。

有人說,造假也是技術活,但伊朗或許只能算庸手。伊朗統計中心宣布,到伊歷年第七個月最後一天,為期12月(截止到2017年10月22日)的通貨膨脹率為8.2%,這個數字的可信度有多高呢?

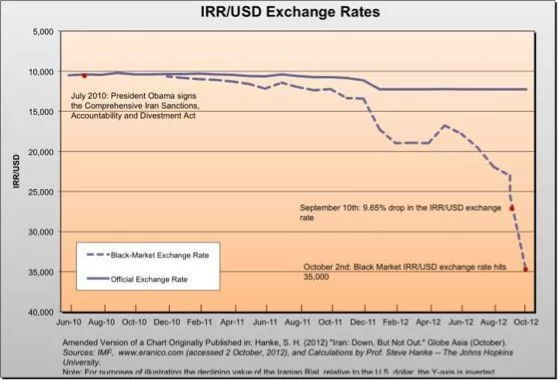

在這一期間內,伊朗里亞爾兌美元的貶值幅度大約是13%,我們知道,在這期間美元也在貶值(接近2%,參考美國的通脹率),僅僅伊朗貨幣的貶值幅度就超過了伊朗官方所發布的通脹數字。但上述還僅僅代表的是伊朗官方匯率的變化。由於伊朗還有外匯管制,一直以來就有黑市存在,比如,隨著2010年7月之後美國和歐盟陸續開始對伊朗實行全面制裁,雖然伊朗官方匯率變化不大,但黑市匯率曾經出現連續暴跌,伊朗也曾經對黑市進行嚴厲的打擊。

▲圖中虛線為黑市匯率,實線為官方匯率

黑市匯率更能反應真實的匯率水平,雖然未查到現在伊朗的黑市匯率變化,但黑市匯率顯然應該低於官方匯率,在本幣貶值時期,黑市的貶值幅度也會更大。

然後就是伊朗央行的存款利率。去年底,伊朗央行的存款利率為25%。我們知道,央行的利率是與通脹緊密相關的,所以,央行的利率水平本身就是通脹率的另外一種表述方式,這一利率水平顯然在打統計數字的臉。

這也難怪伊朗民間認為去年的通脹率應該是200%~300%。

這說明什麼呢?說明伊朗也是貨幣超發的高手,官方公布的通脹率統計數字是掩蓋不住的。

不同國家的不同時期都曾經出現嚴重的資產價格泡沫,但當貨幣不斷超發並實行外匯管制的時候,資產價格泡沫會更加嚴重。

伊朗的房地產泡沫水平也在世界的前列,與伊朗房奴相比,其它很多國家的房奴們會感覺自己很幸福。

在伊朗首都德黑蘭,年輕人的平均工資大約是每月600美元,但房屋租金是多少呢?據伊朗道路和城市建設部統計,目前在德黑蘭北部地區(富人區)公寓每平方米月租金約25美元,哪怕在窮人聚居的南部地區,每平方米的月租金也要達到15美元左右。折算起來一套80平方米的房屋租金每月就是450~750美元,租房客的壓力當然很大。如果是夫妻兩個人工作,其中一個人的收入基本都要支出在房租上。目前德黑蘭的房價大約折合每平方米7~8萬人民幣,100平方米的房子就要120多萬美元,房價收入比差不多是83倍(正常為4~6倍)。伊朗德黑蘭這樣的房價收入比水平會讓歐洲、美國、日本、中國的房奴們感覺幸福滿滿。

存款利率很高,房價也很高,結果就催生了一種獨到的租房交易,在德黑蘭租房一般最少簽一年的租約(如果單月租,租金會非常高),房東會與租客商量一個金額,讓租客存在帳戶里,房東以這筆錢的利息作為這一年的租金。

有錢就是好啊!

任何依靠信貸擴張發展經濟的國家,最終就會催生房地產泡沫,已開發國家的日本和美國都經歷了房地產泡沫破裂的過程,伊朗是新興市場國家,自然不走尋常路。

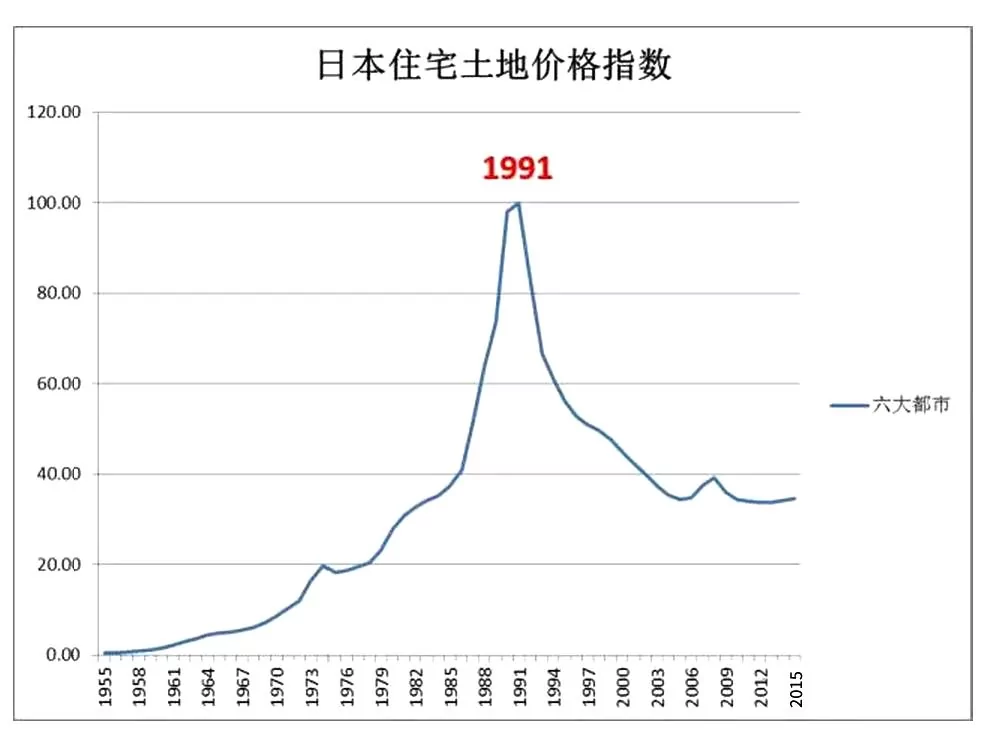

日本是已開發國家的典型,執行的是自由市場經濟體系,房地產泡沫的破裂只能以價格暴跌的形式來完成。1991年7月,富士銀行的虛假儲蓄證明事件被曝光,東海銀行、協和琦玉銀行也被曝存在同樣的問題,大量醜聞讓銀行遭遇信用危機,中小銀行開始破產。房地產泡沫破裂後,有21家銀行宣布產生了1100億美元的壞帳,最終在銀行體系產生的壞帳總規模估算達到了6000億美元。銀行倒閉和壞帳的爆發都是銀行的信用危機,壞帳更需要很長時間才能自我消化,這是日本經濟長期低迷的原因之一。

次貸危機爆發時,美國大量的銀行同樣面臨倒閉的危機,這也是銀行的信用危機。

伊朗是新興市場國家,由於財政的可持續很大程度上更依賴貨幣超發,這一點看起來對房地產極為有利,但長期的貨幣超發就會讓各個經濟主體(主要是企業和個人)的債務不斷積累,失去擴張潛力,讓經濟步入蕭條。經濟走向蕭條就會讓人們的收入增長停滯甚至下滑,造成房屋的有效需求不斷下滑,房地產就會隨後步入蕭條。最終,在銀行體系產生大量壞帳,爆發銀行業的信用危機。

引發伊朗經濟進入蕭條的契機是2010年至2012年美國和歐盟對伊朗的全面經濟制裁。

雖然歐美在去年初開始解除對伊朗的經濟制裁之後,伊朗經濟的外部環境有所好轉,但伊朗在中東持續進行爭霸戰爭,財政支出就會擴大,不僅對伊朗經濟產生了副作用,更因為削減對貧困人口的補助影響到了居民的生活穩定。所以,從去年底開始,在伊朗很多城市爆發了遊行示威,社會出現動盪。

同時,有跡象顯示伊朗經濟問題也開始惡化。現在有消息指出,伊朗的國有銀行面臨巨大的不良債權的壓力,伊朗的九家銀行中,有很多銀行壞帳超過了資產總額,但伊朗的銀行業受到政府的控制和支持,即使銀行技術上已經破產,卻不能實際破產。雖然政府可以阻止銀行破產,但卻無法阻止銀行信用危機的爆發,這會威脅信用卡等一系列金融產品的信用。所以,首先是加油站不再相信銀行,不再接受信用卡付款,轉而要求現金付款,隨後,儲戶對銀行的擠兌也就爆發了。

因此,無論房地產泡沫以日本的方式處理還是以伊朗的方式處理,最終都走向同一個結局,那就是銀行面臨信用危機。

今天的伊朗,面對儲戶的擠兌,如果讓銀行倒閉,這會帶來經濟和財政收入的劇烈收縮,顯然不符合伊朗在中東進行爭霸戰爭的戰略要求,此時伊朗恰恰需要的是財政擴張,以支撐軍備的需要,所以,就需要央行不斷印鈔對商業銀行進行救助,進而支持財政的需求,這才是2016年初歐美解除對伊朗的制裁之後,伊朗里亞爾兌美元依舊不斷貶值的根源。伊朗是最有可能複製委內瑞拉模式的國家之一,這與國際油價的波動沒有太多的關係。

▲如今,有一張伊朗最大面額的鈔票,就是百萬富翁

如今,全世界大多數國家的資產價格泡沫都很嚴重,這以美國股市、日本政府債務和中國的房地產泡沫最為典型。在經濟全球化時期,全球貿易不斷發展,成為大多數國家尤其是新興市場國家經濟增長的主要動力,當各國的貿易保護主義崛起之後,各國的經濟增長潛力就會下滑,再加上資產價格泡沫對經濟增長的制約不斷顯現,蕭條就會逐漸走來,對世界最大的威脅就是信用危機,進一步發展之後就會形成對銀行的擠兌,這是世界很多國家在未來所面臨的核心問題。

美聯儲從去年四季度已經開始縮表,日本央行在去年12月也開始小幅縮表,背後的原因是:美國經歷次貸危機之後的三次QE,在沒遭受嚴重通脹的基礎上(依託的是美元占有國際儲備貨幣獨有的優勢)修復了商業銀行的資產負債表,讓銀行體系恢復了健康;而日本銀行業經歷了20多年對壞帳的自我消化,也已經基本恢復,這是日本通脹水平開始趨於正常的主要原因,這是美國、日本央行可以陸續縮表的原因所在。未來的時期,更主要考驗的是歐亞其它資產價格泡沫嚴重的國家或地區,如何處理自己的債務問題和必然帶來的銀行業失信問題。

房地產泡沫必然帶來銀行業的信用危機,這是擠兌易發的根源。

{kind=link}