昨天,是國家統計局公布2月CPI的數據,大家對於2月的物價水平本來心裡是有預期的,新年因素錯位,再加上去年物價水平較低,都會讓2月份的物價不那麼樂觀,很多機構都斷言,2月份的物價將重新返回2時代,但大家預測的較多的是2.2或者2.3,結果沒想到的是,國家統計局直接開獎,2月CPI直接跳升到了2.9%的水平。這是CPI將近50個月以來的新高,也就是說過去的4年多時間裡,這是首次逼近3%的水平。

要知道就在前幾天,我們給2018年定下的物價指標就是今年CPI不超過3%,這2月份就已經兵臨城下了,幾個意思呢?

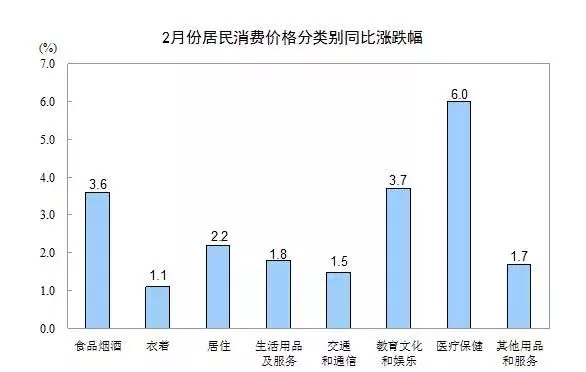

拉升CPI最大的,有三類一個是食品類,食品菸酒價格同比上漲3.6%,

第二類是娛樂文化類,這類拉升3.7%,

第三類是醫療保健類,拉升了6%,

除了娛樂文化,受到春節影響,其他兩大因素,在後面的月份可以降下來的空間不大。

有人說不對啊,食品類降不下來嗎?我們看食品類價格,

其中,蛋類價格上漲22.5%,影響居民消費價格總水平上漲約0.12個百分點;

鮮菜價格上漲17.7%,影響居民消費價格總水平上漲約0.47個百分點;

水產品和鮮果價格均上漲8.7%,合計影響居民消費價格總水平上漲約0.31個百分點;

但注意,肉類價格還是下降了3.1%,影響居民消費價格總水平下降約0.15個百分點,其中豬肉價格下降7.3%,影響居民消費價格總水平下降約0.20個百分點。

換句話說,就目前的食品價格,還是在豬肉嚴重拖累的情況下出現的,要知道在過去,豬肉一直才是CPI中間的大型殺傷性武器,10次CPI上漲,至少有9次都是豬肉價格推動的,而這一次估計也不會例外,只是目前看,豬肉價格還起到了正能量的作用,但最可怕的也正在此,豬肉貢獻還是負的,CPI都已經2.9%了,那麼一旦豬肉價格開始反彈,豬周期回歸,那麼食品價格的漲幅將更大,CPI的飆升幅度將會更驚人。

我們再來看看環比趨勢,您就更明白了,環比也就是跟上個月進行比較,同比漲幅最大的醫療保健只有環比0.1%的增幅,也就是說這一類指數已經得到了控制,不太可能繼續上升了。這主要是醫改藥改所導致的,基本上是階段性的影響,而教育文化娛樂這個月環比也只有1.8%的增幅,上升並不強烈,月環比上升最快的還是食品菸酒,說明食品價格上漲的趨勢還在繼續,未來拉動CPI繼續上行的主力仍然是食品價格,或者乾脆說就是肉菜蛋。

無巧不成書,昨天是公布CPI的日子,還正好趕上了央行的發布會,於是大家自然更關心的是今年的貨幣政策問題,3月份美聯儲再度加息板上釘釘,那麼我們的央行會不會也結合當前的物價形勢,先行調控也跟隨加息呢?昨天央行兩位副行長表達了兩個觀點,第一我們看中國的貨幣政策主要是依據國內經濟和金融形勢,我們要進行綜合考量。目前實際利率是穩定的,和經濟走勢是相一致的。資金面上供給,也是比較平衡的。第二,房貸利率仍然處於較低水平。

怎麼看這兩句對於利率的表態,我們可以得到如下的結論。

首先,央行仍然以我為主,時刻關注國際金融形勢的變化,只要美元不反彈,不開始用匯率來逼財富回流,我們就先不著急。多看看再說。物價2月份確實有新年的因素,很可能3月份央行並不會有明顯的動作,估計還是會變相加息以應對美聯儲的加息決定,也就是繼續提高MLF中期借款便利的利率。然後未來要不要上調基準利率,要看未來幾個月的情況而定。

其次,認為房貸利率處於較低水平,房貸利率基本上就是基準利率4.9%加上上浮比例,現在大概是上浮10-20%,也就是5.39%左右,央行如果認為房貸利率處於較低水平,那麼毫無疑問,對於樓市的定向加息還會繼續,未來上浮空間還會繼續加大。購房的成本仍然會增加。

第三,房貸利率跟基準利率息息相關,央行說房貸利率處於較低水平,是不是也認為基準利率在較低水平呢?雖然央行沒有直說,但卻表達了這個意思。縱觀我國的利率歷史,目前的基準利率就在低位,特別是美國連續加息之後,已經引發了我國的利率倒掛,這非常不利於做好外匯管理。財富外流的壓力會越來越大。也就是現在美元趴著沒動,如果美股再跌跌,美元開始拉升,那麼情況就十分危險了。

所以,綜合現在的國內經濟形勢來看,物價已經上來了,起碼這個2.9%已經讓央行的貨幣政策開始報警,如果未來2個月仍然維持在3%附近,央行十有八九會下決心加息。這必然對市場流動性造成影響,樓市股市債市都不樂觀。但別忘了我們還有存款準備金的工具,加息的同時定向降准,也許是個不錯的政策組合。既限制了社會流動性,又補充了經濟必要的資金量。這樣就抵消了對股市和債市的影響。但樓市的影響不可避免

加息降准同時進行,最倒霉的就是高槓桿高負債的企業和房貸過多的個人,他們的成本將開始上升,負擔加重。所以,如今經濟已經站在了加息周期的起點上,給大家的建議就是,清債,清債還是清債,儘量不要欠別人錢,更不要讓別人欠你錢。

{kind=link}