先從一張圖表說起:

從這張圖表可以明顯地看出,從2018年開始,上市公司的現金流狀況明顯惡化了。上市公司都屬於中國最「高大上」的企業,融資渠道比較多(因為可以進行股權融資),可現在連上市公司的現金流都開始惡化,原因在何處哪?

借用海通證券首席經濟學家姜超先生的說法(本人自然是同意的)——今年新增的社會融資尚不足以償還175萬億存量債務的利息。姜超先生的帳目是這麼算的:去年年末社會融資總量是175萬億,主要都是債務融資,目前社融增速降到10.5%,對應新增社融為18.4萬億。比2017年的19.4萬億減少1萬億。新增社融要保障經濟增長和債務償還。目前GDP的名義增速是10.2%,去年82萬億的GDP名義值,需要8.4萬億社融來保增長,18.4萬億的新增社融扣掉8.4萬億,還剩下10萬億償還175萬億存量融資的利率,對應的債務利率只有5.7%,而央行剛剛公布一季度平均利率接近6%,這意味著今年新增融資不夠償還存量債務利息,債務違約潮必然出現。

其實這就是投資型經濟不斷發展必然會帶來的固有問題,當不斷用投資拉動經濟增長的時候,隨著投資的不斷飽和、投資收益率下降,再加上地方ZF和鍋企很容易形成低效投資,債務質量就會不斷下降,當債務無法滾動的時候,就意味著進行旁氏騙局,當連利息都還不起的時候,騙局就會拆穿,那麼拆穿的過程是怎麼樣哪?

第一,在內部債務市場,投資人對發行主體用腳投票。

上市公司可以說是中國最牛掰的企業,但今年以來上市企業的債務不斷違約。背後的事情是,隨著債務質量的下降,騙局越來越清楚,投資人開始膽戰心驚,雖然利息誘人,但本金更重要。結果連東方園林這樣的AA+企業,發債10億元最終只能融得5000萬。

這就會讓很多企業無法繼續進行借新還舊的遊戲,違約不斷爆發。到目前為止,今年國內僅信用債市場便有20支信用債違約,違約金額166億元。違約企業的名頭都很響——中國城建、大連工具機、川煤集團、上海華信、富貴鳥、億陽集團……,以往還是很多垃圾企業違約,現在蔓延到了這些「高大上」的企業。

這時,為了對沖信用風險,市場就會要求企業提升融資利率,當借新還舊的把戲無法進行下去的時候,企業就必須聚焦於負債率和現金流,這實際要求企業斷臂求生。

第二,債券市場的另一半

包括萬科在內的地產商,也受到了負債率和現金流的壓力,去年到今年,現金流處於不斷惡化的境地。但不得不說,地產商是中國境內最「聰明」的一群商人,它們更早將眼光轉向了境外的融資市場。

中原地產研究中心統計數據顯示,2017年全年,房地產企業境外融資合計388.6億美元,相較於2016年全年的140.6億美元,上漲了176%。截至4月16日,房企境外融資高達193億美元,同比上漲了80.6%。

這背後的原因是,當一國貨幣不希望步入信用收縮(貨幣貶值)的時候,央媽只能收緊水龍頭,將更多的企業融資需求逼向了境外。

但今天,意外(或也不意外)出現了。

國儲能源在5月27日向港交所提交的文件中表示,其全資子公司發行的美元債因未能按時償付本金,構成技術性違約,此批債券於今年5月11日到期,本金3.5億美元,票息5.25%。不僅如此,公司計劃暫停2021年到期、票息為5.55%美元債券(4億美元)及2022年到期、票息為6.3%港元票據(2.55億美元)利息支付,意味著本次事件已觸發交叉違約。國儲能源目前正尋求出售資產和進行債券重組來緩解企業緊張的現金流。

國儲能源不是一般的企業,其全稱為中國國儲能源化工集團有限公司,在1981年由中國政府批准成立,2010年由中國海外控股集團有限公司進行重組,主要股東還包括北京市人民政府、中國石油、對外聯絡部等。具有如此強大正副背景的企業違約,原因應該不是公司管理者所解釋的國內「信貸環境的收緊」,3.5億美元折合人民幣不過區區約22億多,相信以這樣的股東的影響力不難解決(這點錢算不上中石油的一根汗毛),難道是因為外儲的流動性問題嗎?

這樣有強大政府背景的企業出現違約的影響將很大,未來海外融資會越來越難,利率上升,將會阻斷很多企業海外融資的通道。

這也要求企業斷臂求生。

第三,隨著商業銀行存款增速的不振,導致商業銀行只能進行存款大戰。近日,部分銀行上浮大額存款利率。部分股份制銀行和城商行的大額存單利率較基準利率上浮50%以上,部分農商行上浮達55%。麵粉貴了,麵包自然漲價,麵粉少了,麵包自然稀缺,隨著商業銀行開啟存款大戰,銀行貸款將繼續收緊,而利率將繼續上行,繼續撕扯企業的資金鍊。

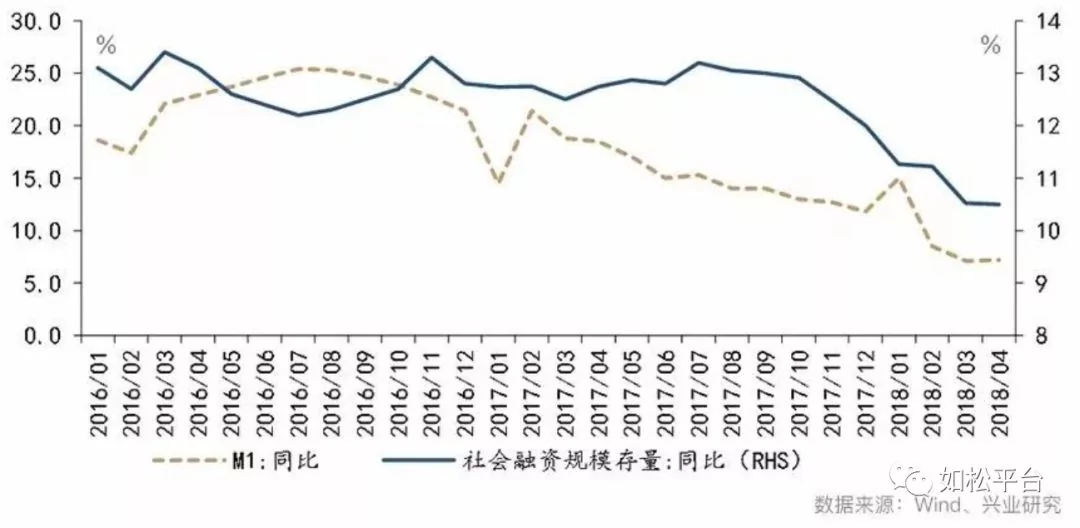

存款不振,就會導致M1增速低迷,信貸資源緊張,利率上升

這也就可以看清現在的搶房大戰。在大約半年前,南京等地曾出現新房開盤價低於周邊二手房價引起瘋搶的情形,現在開始蔓延到了杭州,據杭州網消息,融信瀾天最新備案均價為18460元/平方米,而周邊最近的萬科未來城二手房掛牌價為三萬。購房者拼了,為的是新房與二手房的可觀的價差,開發商也拼了,為的是快速將資產變換成現金,緩解自身的負債率和現金流惡化的狀況。

這是好信號還是壞信號?從購房熱情來說,自然是好信號,但開發商願意給出如此高的折扣、進行「傾銷」的態勢來看,是壞信號,我認為開發商在進行斷臂求生!如果更多的開發商進行這種傾銷(這當然取決於融資市場不斷收緊),就是危險的信號。

未來,融資市場不斷收緊是必然的,因為市場中更多的企業(也包括地方債)進入旁氏騙局的狀態後,越來越多的債務無法滾動,就會不斷加速吞噬流動性,這也是四月央行降准1%之後,商業銀行依舊不斷提高存款利率的根源。未來,如果央行不降准,更多的企業只能死給央媽看,導致債務問題猛烈爆發,市場利率快速上升,泡沫將破裂;如果央媽降准,就會必須提升利率,否則會導致匯率快速貶值。

放水、升息是必然的選擇,但這依舊會推動本幣不斷貶值,當本幣貶值加速的時候,才到央媽不得不加快加息的時候。

{kind=link}