3個月前,曾因為超級高周轉,而被人廣泛議論的碧桂園,再次成為焦點。

這一回,澎湃新聞報導稱,連續5個月登上房企銷售額榜首的碧桂園改變了擴張策略。報導援引多位碧桂園內部人士的消息稱,首先,「全覆蓋」戰略在內部已明確叫停,暫不對外宣揚。

該戰略是指在三四五線城市所有的縣城、甚至是發達鎮區均需有碧桂園的項目。

一石激起千層浪,這一未經確認的消息,引起各界對三四五線房價波動,乃至房地產前景的擔心。

對此,碧桂園方面回應,(三四五線城市「全覆蓋」)當然不可能叫停。碧桂園主要是強調現在合作的公司太多,碧桂園的權益占比越來越低,所以為了提高公司的權益占比,不進行不操盤的合作項目。

是否如此,筆者不得而知。但可以確定的是,棚改收緊、官媒宣戰炒房、7部委整治樓市亂象等消息接踵而至,反炒房大會戰拉開帷幕的確是事實。

之於碧桂園,無論如媒體傳言,還是像回應所言,都表明其在放緩步伐。而這意味著什麼,背後又有什麼信號,無疑值得深思。

要理解這一切,首先得從理解碧桂園,何以快速成長為房地產行業世界第一開始。

1、登上合同銷售金額世界第一寶座,碧桂園負債9000多億元,資產負債率暴增

在2017年的年報中,碧桂園開篇就問自己,碧桂園是什麼?

這是一個有趣的問題,不知道碧桂園是在問自己,還是在向自己的投資人、股東交代。他的答案是:

2017年,碧桂園房屋合同銷售金額約人民幣5508億元(約合847億美元),合同銷售建築面積約6066萬平方米,合同銷售金額排名世界第一。

任何一個企業,別說成長為國內第一,就算只是前幾,也都非常值得驕傲了。

而碧桂園不僅2017年拿下了中國房地產銷售第一的鐵王座,其合同銷售金額,同時也是世界第一。

碧桂園取得的偉大成績,很多人卻並不知道。筆者2、3個月前就想把這個好消息告訴杆友,無奈近期一直沒有寫到這家公司。今天,終於把這則消息告訴大傢伙了。

但世界第一的背後,多少的艱辛自己才知道。大家眾所周知的是,碧桂園高周轉。

比如財經圈、地產圈都聽過碧桂園「456」工作要求:拿地4個月開盤,5個月資金回籠,6個月資金回正。1年裡1塊錢的投入能賺出1塊錢的利潤,據說迄今為止還沒有其他地產商能突破這一極限。

這大概就能代表楊主席的風格:拼命干!將勞動轉化成的價值最大化。有前碧桂園員工說,從上到下每周干110小時是常態。除了8小時睡覺基本都在公司加班。

剪頭髮需向領導請示,出去速剪速決;同事要結婚,都需特別申請才能周末回家擺酒搞婚禮,然後周日晚上必須回到宿舍。

這些或許有點誇張,如有不準確的地方,筆者想說,也請碧桂園的老師們不要太介意。大公司嘛,能為大家提供點談資,這也是社會價值,提升全民福祉。

大家又沒有因此就不買碧桂園的房子,雖然最近樓塌了一次。

這是碧桂園員工的付出、心血和代價,於碧桂園來說,無論高周轉的效率有多高,成就鐵王座背後,其資產負債率都大幅提高。

2015年時,碧桂園的資產負債率為75.32%,而到了2017年,其資產負債率達到88.89%。其負債總額從2015年的2726.16億元,攀升至2017年的9330.57餘元。

沒錯,筆者知道這包括預售屋的預收款。但無論如何,這個數字是震驚的,其增長速度更是驚人的。

世界第一房企就是這樣煉成的。

同樣也在香港上市的龍湖地產,2015年時負債總額1216.21億元,2017年時為2565.85億元。這效率低多了,所以反映到銷售體量上,龍湖這2年被碧桂園甩在了身後太多。

自然,龍湖的負債率也比碧桂園低不少。2017年,龍湖資產負債率為70.73%,比碧桂園2015年時還低。2015年時,龍湖則更低66.07%。

2、資金成本略有降低,比部分同行還是要高,現金流過半靠融資而來

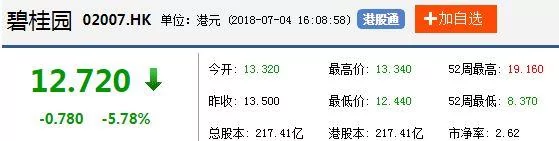

很有意思的是,宇宙第一房企碧桂園的股價,卻並不是很突出。

就和龍湖比,7月4日,碧桂園報收12.720港幣。如下圖,因為文初說的消息,碧桂園股價當然是下跌的。

其實近期,碧桂園的股價一直是往下走的。當然,這個不怪碧桂園,一是中美因素,二是棚改收緊傳言。但無論如何,這可能對碧桂園未來業績有影響。外界也是這麼判斷的,所以股價才會波動。

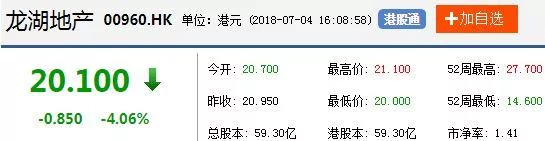

同一天,7月4日龍湖股價也是下跌,報收20.100港幣。

股價對比不僅反映在當天,看上面2張圖,細心的杆友會發現,過去一年52周,龍湖最高股價為27.700港幣,碧桂園則為19.160港幣。

要征服投資者的心,不容易。

在碧桂園大步邁進,登上宇宙第一房企的道路上,其不僅負債多,還在於其現金流獲得極大增加,但大部分資金是有成本的。

年報披露,2017年,碧桂園總借貸的加權平均借貸成本為5.22%,對比2016年12月31日下降44個基點。成績不菲。

同期,龍湖2017年報披露,其平均借貸成本進一步降低至年利率4.5%,平均貸款年限為5.92年。龍湖融資成本是出了名的低。

關於外界對現金流的擔心,碧桂園表示自己現金流是不錯的。通過年報發現,2017年碧桂園帳上現金及現金等價物的期末餘額為1370.84億元,2015年時該數字僅僅為362.41億元。

但筆者注意到,碧桂園的1300多億帳上現金中,融資活動產生的現金流量淨額為728.22億元。

也就是說,碧桂園過半的現金流靠融資而來。如上所述,都是要成本的。當然,這比2015年時還是要好。當時,碧桂園的帳上現金,比其融資活動產生的現金流量淨額還少。

回過頭去看,這是改善,同時也值得警惕。如果銷售遇到麻煩,現金流是否跟得上,融資、償債壓力又是幾何?

3、一旦行情真的發生變化,現金流壓力將重創,超高負債率和較高資金成本的房企

實際上,不管三四線城市是否虛火太旺,是否因為棚改貨幣化補償放慢腳步,房價支撐減少,房地產躺著賺錢的好日子都在慢慢成為歷史。

畢竟,很多三四線城市過去一年多房地產的火爆程度,遠遠超過了其經濟、產業、人口的增速和實際需求。換句話說,大批投資客、投資資金殺向了這些地方。

當一個地方都是賭客時,未來賺誰的錢呢?其實就是一個零和博弈,有人高位套現,也有人註定套牢一段時間。

溫州、鄂爾多斯曾經發生過的房價暴跌,就是很好例子。當全是投資客時,一旦大行情變化,後果多半就是崩盤。或許,靠貨幣超發、鼓勵樓市,還是可以暫時救市。只是,未來呢?早晚要面對。

上個月,筆者去溫州出差,和老友聚會無不感嘆,溫州經濟依舊還在找出路。而那裡的房價和全國很多地方一樣,這一年也漲了,但是我發現溫州很多地方的房價,竟然還沒有回到10年前我在溫州工作時的高點。

是的,這就是教訓。一個真正經歷過泡沫破滅的城市才更明白,雪崩時每一片雪花都不是無辜的。同樣,每一片雪花都將覆沒,付出代價。

從這個角度而言,碧桂園是暫停三四五線城市提出「全覆蓋」,還是一些地方碧桂園的權益占比越來越低,所以為了提高公司的權益占比,不進行不操盤的合作項目,都是理性的。

就像萬科,好幾年前就不再提規模至上。碧桂園註定也得轉型。

同樣,更多房企又該如何經營自己的未來?樓市危機是否真的要來?我們拭目以待。

{kind=link}