作為個人投資者場內加槓桿的唯一渠道,兩融規模的變化通常能較為準確地反映市場行情變化:自2月11日以來,兩融餘額從7169.51億元飆升至28日的8046.67億元,連續14個交易日上漲,累計漲幅超過12%。兩融餘額時隔4個半月以後重新站上8000億元關口。

融資盤在交易額中占比飆升

那此輪兩融餘額暴漲有什麼指導意義呢?

首先拉長歷史周期來看,8000億元的兩融餘額大致與2014年底牛市啟動時的點位相當。即使在最近3年的熊市里,也處於一個低位水平。似乎兩融還有較大的提升空間。

但融資盤在兩市交易額的占比,已經悄然接近了高位。

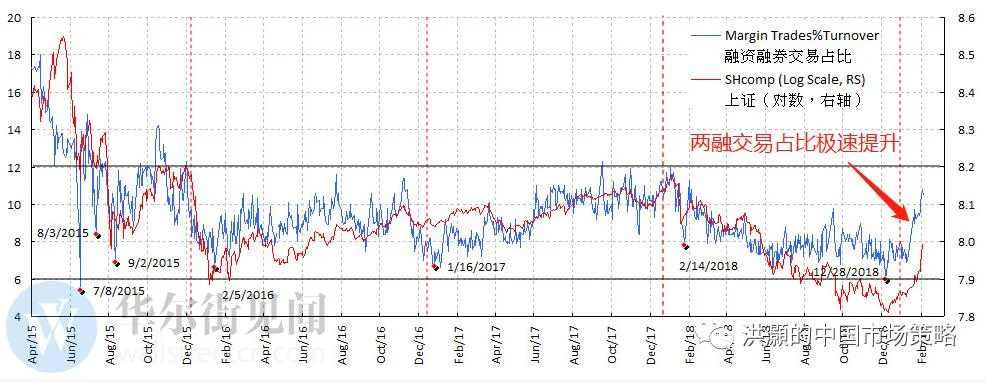

在交銀國際洪灝看來,兩融交易與上證綜指的運行軌跡高度相關。這主要因為融資融券在交易中的重要性正迅速提升,並引起市場關注。

從下圖可以看出,通過一定區間內融資交易密度的高點與低點,可以清楚識別上證指數運行中重要的頂部與底部。也就是說,融資融券與上證綜指的漲跌是相輔相成的。近期上證綜指的飆升顯然受到了融資交易的推動:半個月時間裡,兩融成交占比從7%飆升至11%。

(圖片來自公眾號洪灝的中國市場策略)

在2015年牛市時,融資交易在市場成交額的占比曾接近20%。股災以後,通過長期的「降槓桿」,融資交易的占比維持在了一個相對固定的區間內——6%至12%,要恢復到15年那樣的水平可能性已經不大。目前融資交易於市場成交額11%的占比已非常接近區間的上限。

從中不難得出這樣一個結論:雖然近來股市的成交額爆炸式增長,各類報導中所說的場外資金跑步進場現象的確存在,但場內資金配資加槓桿的速度遠快於場外資金進場的速度,場內槓桿資金對指數的貢獻也遠大於場外新進資金。

非銀行業無懸念居首位

從2月粉的融資淨買入額來看,28個申萬一級行業中只有休閒服務為淨賣出。以券商、保險為首的非銀金融行業漲幅最高,也不出意料名列融資淨買入第一,緊隨其後的是電子和計算機行業。

而隨著兩融交易占比接近高位,兩融交易最為活躍的券商等板塊也在進幾日高位盤整,蓄力突破,沒有了前期連續漲停的兇猛。

部分熱門股融資盤占市值比超過5%

個股方面,多隻近期熱門股票出現在融資餘額前20榜單中,其中中信證券和京東方A融資餘額超過了90億元。東方財富名列第三,融資餘額為62.14億元。

值得注意的是這20隻個股中有7隻的融資盤在流通市值中的占比已經超過了5%,最高的東方財富已經達到了7.89%。換句話說,場內兩融資金已經「盡力了」,而且兩融資金有融資成本,因此這一部分籌碼相對比較鬆動,賣出結利的可能性更大。

{kind=link}