1998年,中國啟動住房制度改革,福利分房成為過去,買房成了家庭財富增長的火車頭。

時至今日,國內70%以上的家庭財富都在房子上。

房子的魔力,在於三十年來只漲不跌。

既然市場中存在只漲不跌的資產,金融機構就會發行只賺不賠(剛兌)的理財產品。剛兌理財產品培養剛兌理財理念,大錢買房子(只漲不跌)、小錢買理財(剛兌),成了投資理財的標準動作,而股票、信託等高風險產品,始終難以進入大眾圈層。

不過,一向運轉良好的理財鐵律在2018年被打破了:房價下行、債券違約、銀行理財不再保本,除了存款,似乎找不到讓人安心的資產。

為什麼會這樣?

因為財富增長的火車頭,已經轉向了。

01

崢嶸十五年:只賺不賠的理財神話

2003年,國內銀行業拉開股改上市的大幕,終於用現代公司治理這把劍,在濃厚的官本位之牆上鑿了一個孔。利潤和規模成了指揮棒,銀行彼此之間互不關心的一團和氣開始淡去,競爭滋生,創新有了土壤。

2004年,光大銀行創設了國內第一支理財產品。彼時,成立不足兩年、肩負行業改革重擔的銀監會,很快予以支持,次年就出台《商業銀行個人理財業務管理暫行辦法》,賦予理財產品合規的身份,理財成為銀行存、貸、匯基礎業務之外的又一產品形態。

和大多數新生事物一樣,早期的銀行理財模式簡單,就是賺利差——以較低的理財收益率吸入資金並投放到利率較高的銀行間市場中去,心思也單純,繞監管、調指標這些亂七八糟的事,統統不參與。

不過,2008年底,形勢發生了逆轉。為應對全球金融危機,中國出台四萬億刺激計劃,銀行間市場資金泛濫,收益率下行,銀行理財的賺利差模式難以為繼。採取類似模式的銀行同業業務,也成了難兄難弟,據興業銀行原同業部總經理鄭新林回憶,「當時,債券資產收益率大幅下行,導致同業業務資產負債的價差不斷收縮,同業業務部的盈利能力受到嚴重打擊,直接威脅到同業業務的生死存亡」。

在共同的壓力下,同業業務與理財業務開始雙劍合璧,同業理財誕生了。這種新的理財模式,經信託通道繞了一下,就將利率更高的非標資產納入理財資產池,讓賺利差模式起死回生。更妙的是,非標資產的背後多是本行或他行的信貸產品,理財資金涉足非標資產,也就為銀行以理財的形式發放貸款提供了絕佳的掩護。賺錢雖然重要,繞監管、調指標更有價值,銀行理財揭開新的一頁。

信貸是銀行主要利潤來源,也是監管重點關照對象。在監管與銀行的貓鼠遊戲中,銀行一直處於下風,同業理財出現後,銀行看到了翻盤的希望。以理財資金的形式對產能過剩行業、房地產和融資平台放貸,銀行終於擺脫了貸款投向、貸款額度、資本充足率、不良率等監管指標的束縛,可以放開手腳大踏步向前了。

短短三年內,銀行理財餘額翻了近兩番,2013末就超過10萬億大關。作為不能或缺的通道,信託也迎來黃金髮展期。當時,畢業一兩年的信託業務員,年入百萬並不稀奇。

不過,銀行繞監管,監管很快反制,到了2011年,銀行就沒了招架之力,銀行與信託的合作陷入冰點。

所幸,證監會出手了,助了銀行一臂之力。2012年,證監會召開券商創新大會,鼓勵證券公司、基金公司發展資管業務,銀證、銀基登上舞台,大資管的黃金時代開啟了。

2017年末,銀行理財和信託理財餘額雙雙超過25萬億大關;證券公司資管和基金子公司資管餘額也都達到15萬億左右。照此估算,全國14億人口,人均購入理財6萬元。

全民理財的背後,讓人慾罷不能的魔力究竟是什麼呢?

低風險、高收益,只賺不賠。

2013-2016年統計數據顯示,金融機構已兌付理財產品中,虧損產品數量占比一直低於0.06%。也就是說,一萬隻理財產品中,只有6隻是虧了本金的,且本金損失率低於10%。

在只賺不賠的神話加持下,銀行理財的黃金時代,走得是步步生風。

02

趨勢逆轉,神話破滅

理財產品只賺不賠,一般認為是剛性兌付在搗鬼,不過,頂著剛性兌付的帽子,金融機構鮮有機會墊付真金白銀。

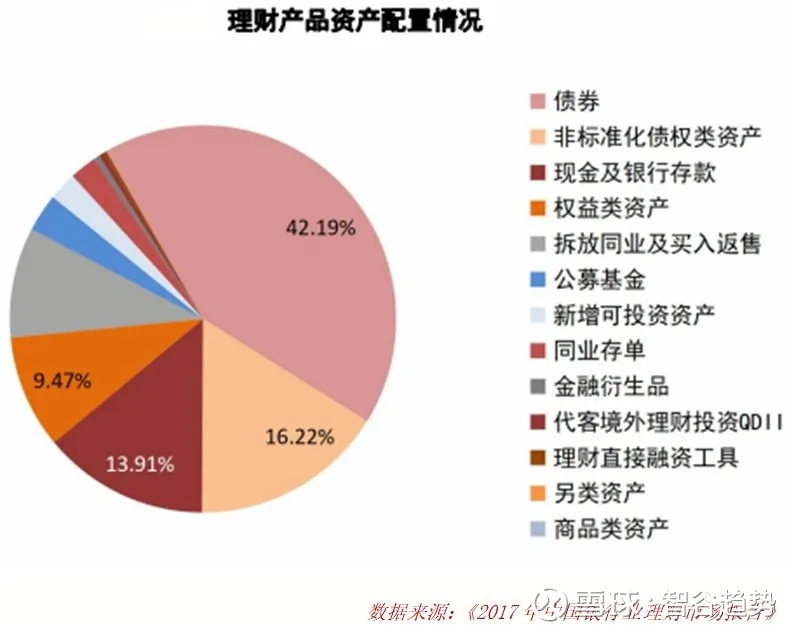

秘密就隱藏在底層資產中。八成以上的銀行業理財投資了債券、非標資產、存款和同業拆借等低風險資產,不良率趨近於零。2013年以來,銀行發行的50餘萬隻理財產品中,雖有八成宣稱不保本,但實際收益率未達預期的只占0.35%。

債券一直是由發債企業剛性兌付的;非標資產主要是投向地方融資平台和房地產的貸款,在房地產奇蹟加持下,不用考慮風險;金融機構的同業借款,還款能力更是不容置疑。這樣的底層資產結構,收益率可以精準預測,剛性兌付也毫無壓力。

底層資產這麼有底氣,也難怪「打破剛兌」喊了很多年,一直未能落地。金融機構不著急,因為市場中存在只漲不跌的資產,對剛兌有把握;監管機構一直在呼籲,但並未使出雷霆手段,大概對此也是了如指掌。

不過,2018年,神話被打破了。

宏觀層面強力去槓桿後,靠資金吊著的一大批殭屍企業、產能過剩企業的輸血渠道被掐斷,貸款開始逾期,債券也頻頻違約。債券違約打破了發債企業會剛兌的預期,各路資金更趨謹慎,危機開始蔓延,債券違約潮出現了。2018年下半年,137隻債券相繼違約,違約金額比近四年來的總額還要多。

債券不再安全,房價只漲不跌的神話也被打破。

一方面,屢屢為房價上漲背鍋的剛性需求正趨於飽和。據恆大研究院測算,當前一線、二線、三四線城市套戶比(房產套數/家庭戶數)分別達到0.97、1.02、1.06,二線以下城市人均住房建築面積已經超過30平方米;最新的人口普查數據也顯示,近八成的城鎮家庭已經擁有住房。另一方面,隨著各地貫徹「房住不炒」精神,投機性購房的空間也被大幅壓制。

2018年,房價迎來拐點,一線城市房價下行,二線城市通過搶人大戰穩房價,低線城市則開始對限購政策鬆綁。

市場中不再有隻漲不跌的資產,金融機構再背負剛兌的名聲,就真的會損失真金白銀了。監管機構終於祭出了雷霆手段,這一次,金融機構超級配合。

03

下一個理財十年:誰來接棒?

2018年9月,銀保監會發布《商業銀行理財業務監督管理辦法》,新規一出,2005年以來累計發布的12項理財規章隨即作廢。這是個集大成的規定,有一些新內容,更多的則是對散落在歷史文件中核心條款的再次呈現。只是,這一次動了真格。

保本型理財被消滅,連提法都沒了,之後再提到理財二字,默認都是不保本的。同時,要求銀行設立理財子公司,將理財發行職能剝離出去。

銀行做事一向遲緩,監管審批更是謹慎,在理財子公司一事上,雙方都很利落,申請和審批,稱得上神速了。目前,已有30餘家銀行發布公告要設立理財子公司,資產規模占行業八成以上,工農中建交5大行的申請已全部獲批。

相比銀行的理財事業部,理財子公司不僅僅是組織結構、人事財務、激勵機制甚至企業文化層面的變革,更在物理層面將銀行存款與銀行理財隔離。存款還是銀行的存款,理財則由理財子公司負責,理財剛兌這個聲譽上的包袱,銀行不必再背了。

銀行卸下重擔,投資者也該想想出路了。

多年來,只有存款、銀行理財和買房從沒讓人折過本,投資者也把80%以上的財富押注在此;其他諸如股票、基金、P2P、虛擬貨幣等,除了一群敢於冒險的人,也只能吸引些無知無畏的新手了,而且這些新手,嘗到虧本的滋味後,多半還會乖乖地回歸銀行理財和買房的主流軌道上來。

當前,房子不再漲下去,理財也沒了保本兜底,下一個理財十年,誰來接棒呢?

{kind=link}