貨幣政策失效正阻礙中國刺激增長的行動,政府向金融系統注入的額外資金幾乎沒有多少進入實體經濟。

中國政府也在採取其它刺激經濟擴張的措施,包括減稅及基礎設施方面的定向支出。但考慮到中國經濟規模已顯著擴大,而且多年來債務快速增長,這種刺激可能不會像以前那麼有效了,因此央行的行動變得更為重要。

雖然利率通常是央行使用的主要工具,但中國經常通過調整銀行存款準備金率來執行政策。這在一定程度上是因為,對於算不上獨立的中國央行而言,調整存款準備金率在政治上不像調整利率那麼敏感。

自2018年1月以來,中國央行已經用這種方式實施了五輪信貸寬鬆,理論上為銀行釋放了數千億美元資金,以推動經濟增長。不過,銀行不願向陷入困境的民營企業放貸,而這些企業中有很多需要獲得新貸款來維持營運。

銀行更加青睞短期貸款,通常投放給金融市場的借款人。這降低了銀行的風險,但常常會推升金融市場的投機性押注。而另一方面,實力更加雄厚的公司雖然仍可獲得信貸,但對借款進行長期投資持謹慎態度。

上海資產管理公司矽亞投資(CYAMLAN Investment)首席執行長張蘭丁表示,只要製造業等領域的利潤率不斷變薄,錢就會留在金融系統內,而不會進入實體經濟。

凱投宏觀(Capital Economics)經濟學家Julian Evans-Pritchard說,有很多很多公司願意貸款,但信貸供應有限;而在那些表現更好的公司中,由於經濟面臨的不確定性上升,貸款需求在減弱。

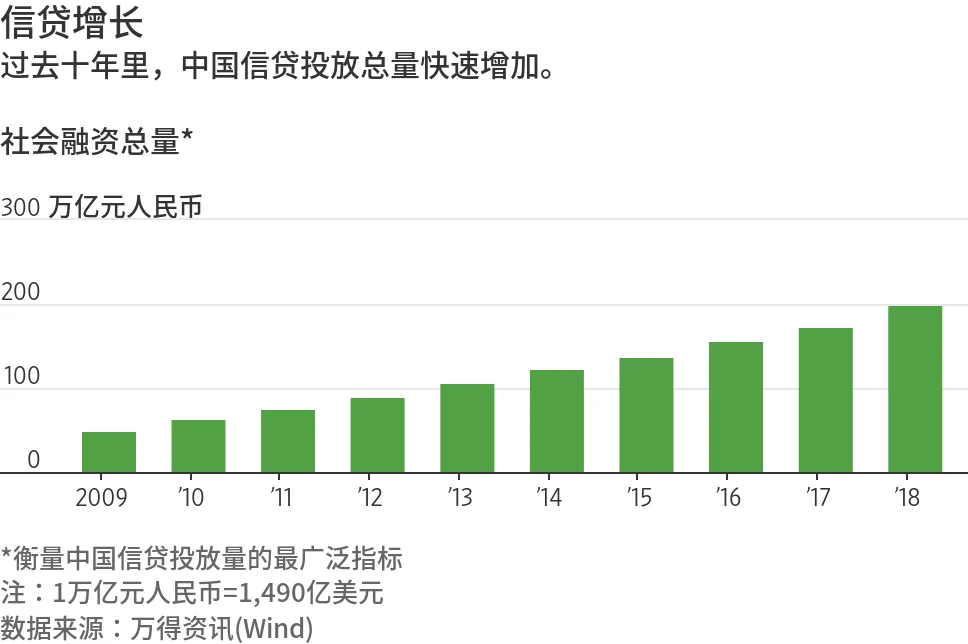

從表面上看,中國政府為放鬆信貸做出的努力似乎很可觀:今年前兩個月包括銀行貸款和資本市場融資在內的社會融資增量達到創紀錄的人民幣5.3萬億元(合7,897億美元)。由於每年的農曆春節到來的時間不一樣,可能會對月度對比產生影響,因此分析師通常會把1、2月份的數據綜合起來進行對比。

與此同時,衡量短期融資成本的指標——三個月期上海銀行間同業拆放利率已從2018年1月的4.73%降至2.81%。

然而,Wind資訊的數據顯示,今年1月和2月份銀行新增企業長期貸款人民幣1.913萬億元,較上年同期減少4%左右。

圖為中國人民銀行

儘管這一數字輕鬆超過了企業新增短期貸款和銀行承兌匯票(另一種期限較短的貸款工具)總額,但此類短期工具的交易量卻大幅上升。這表明,用於金融押注而非商業投資的借款出現激增。

中共國家總理李克強今年早些時候較為罕見地提出批評,稱短期資金的增加可能助長投機,並導致風險積聚。

其他央行面臨著類似的困境。金融危機過後,儘管歐洲央行向銀行注入大約3萬億歐元(3.4萬億美元)資金,卻未能激發貸款熱潮。

一個核心問題是,政府試圖同時實現穩增長和降低金融風險的目標。經濟學家稱,第二個目標阻止政府更積極地放鬆政策,也讓銀行人士頗感不安。

中國央行沒有回覆記者的置評請求。

中國的放貸機構大部分為國有銀行,數十年來,這些銀行青睞同屬國有部門的企業。官方媒體新華社報導,雖然民營企業為中國創造了約90%的新就業崗位,但相比國有企業,面向民營企業的貸款更為稀少,成本也更高。

銀行管理人士稱,過去一年,政策的放鬆使得企業貸款利率整體下降了約0.5個百分點,但對民營企業的1年期貸款利率仍高達6%-8%。國有企業支付的利率更接近基準的1年期貸款利率4.35%。

中信銀行(Citic Bank)內蒙古地區分支機構的一位經理稱,該行已有很多不良貸款,已有兩三年沒有向中小企業放貸了,信貸主管如今會找各種理由不向中小企業放貸。

她還表示,近期中共推出條例,要追究政府官員在任職期間重大政策失誤的責任,這進一步削弱了銀行人士的積極性。她說,一個人怎能用自己的餘生為一項銀行貸款負責呢?

可以肯定的是,中國政府已施壓大型銀行向私營部門提供更多貸款。舉例來說,2018年中國工商銀行股份有限公司(Industrial& Commercial Bank of China Ltd.,1398.HK,601398.SH, IDCBY,簡稱:工商銀行)向小型企業發放的貸款餘額增長18%。儘管如此,這家中國市值最大的銀行在此類貸款中的占比還不到1%。

債券市場也出現類似分化。在中國有AAA評級的5年期公司債券收益率一年來下降了1.16個百分點,獲得AAA評級的大多是國企;而同期AA-評級的債券收益率則上升了0.23個百分點,AA-評級在中國相當於垃圾級,獲得這一評級的債券大多是由私營公司發行。

這種分化在一定程度上是因為中國政府允許更多債券違約,這是降低長期金融風險的另一項舉措。此前,政府常常出手干預,以防借款人不能償還債權人,即便有些債券發行人在名義上是私營公司。

{kind=link}