剛剛,420萬手封死跌停!昔日巨頭一夜間被*ST,400億營收卻還不起1700萬欠款,更有「面值退市」風險壓頂……

昔日國內最大汽車經銷商龐大集團,因欠款1700萬而被債權人起訴申請重整,公司股票一夜之間遭遇*ST。禍不單行,上交所隨後宣布自9月9日期將龐大集團調出兩融標的。

從600億市值的行業巨頭行至破產邊緣,龐大集團成為又一家因槓桿融資和激進擴張而被迎頭重擊的民營公司。從業績與股價齊飛,到市值蒸發近九成,股價臨近1元面值,短短八年的上市路,「眼見它起高樓,又眼見它樓塌」。

9月9日,停牌一天後的龐大集團戴帽復牌。毫無懸念,*ST龐大股價一字跌停。截至當日午盤收盤,*ST龐大股價跌停,報收1.24元,超420萬手賣單封死跌停。

而依然持有*ST龐大的37萬股民,更是擔憂迎來數跌停板的日子。更糟糕的是,在重整獲得轉機前,*ST龐大會不會成為又一隻面值退市的股票。

一夜之間遭遇*ST

龐大集團現退市危機

上半年營收百億的企業,卻還不起1700萬元的負債,甚至讓企業面臨破產重整,壓死駱駝的那根稻草,緣何有如此之大的重量。

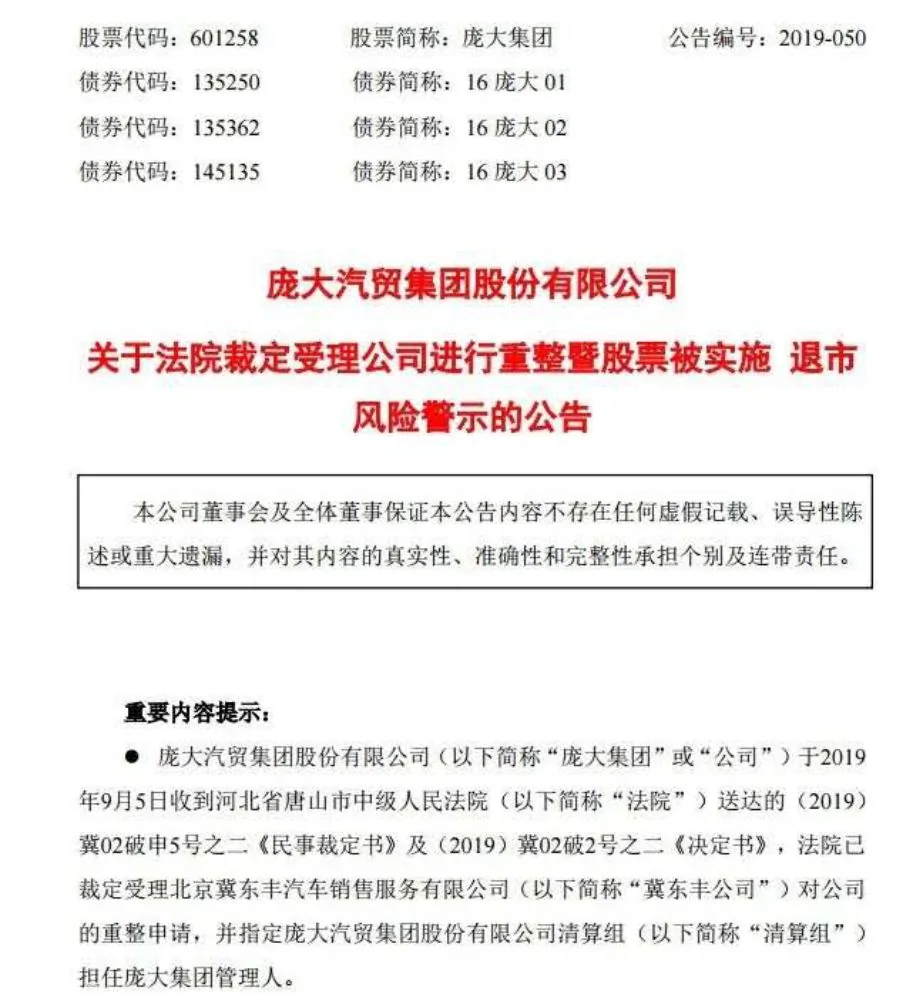

9月5日,*ST龐大發布公告稱,債權人冀東豐對公司進行重整的申請被法院受理,按照規定,公司股票自9月9日被實施退市風險警示。據公司提示,如果重整失敗,那麼公司就將被法院宣告破產。破產後,按照規定,*ST龐大也將面臨被終止上市的情況。

為什麼龐大集團會走到了破產重整這一步。今年5月13日,龐大集團發布公告,由於龐大集團於2017年5月4日向北京冀東豐借款1700萬元,用於補充流動資金用於進貨,借款到期後,龐大集團因資金緊張,未能償清債務。因此,冀東豐公司向法院提出對龐大集團進行重整申請。

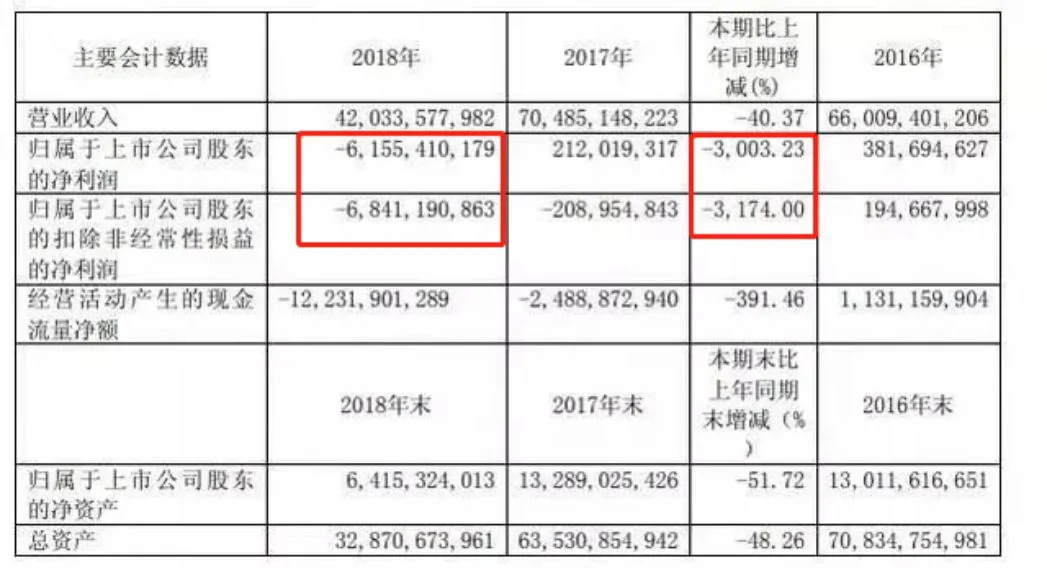

奇怪的是,龐大集團目前的經營規模體量似乎並不應該還不上區區千萬元的借款。數據顯示,2019年上半年,龐大集團實現營業收入102.56億元。而2018年公司的營業收入更是達到420億元。

不過,從利潤數據來看,似乎解釋了其經營的現狀。儘管去年營收高達400多億,但是龐大集團依然虧損了接近62億元,扣非淨利虧損高達68億元,同比下降31倍。

對於上市公司而言,噩耗並沒有結束。9月6日,上交所宣布,自9月9日起將公司股票調出兩融標的。

機構資金瘋狂出逃

*ST龐大恐遭面值退市

實際上,前幾個月前,*ST龐大就已經公告過公司準備重整事項,並進行了相應的風險提示。在上述風險警示公告發布後,多數機構資金開始了瘋狂出逃的模式。

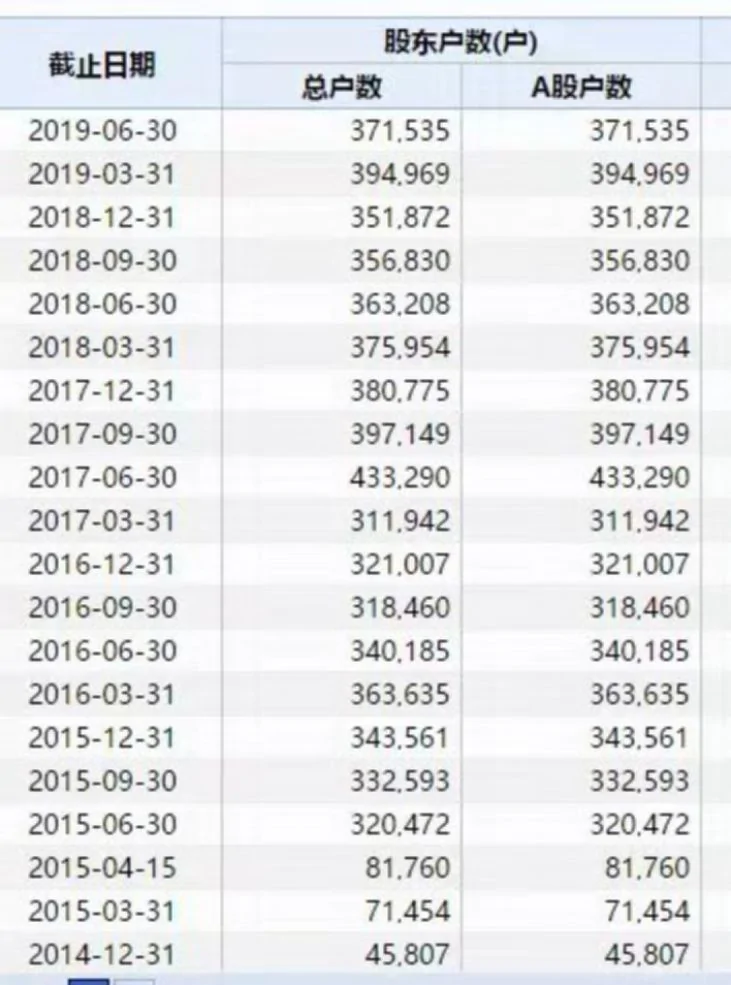

從機構投資者持股情況來看,除了證金和匯金一直持有之外,截至2018年底,龐大集團尚有部分頭部基金產品等機構股東,但今年一季度和二季度,機構投資者幾乎全部跑光,只剩三隻指數基金還持有極少量的股票。

值得注意的是,儘管機構資金出逃迅速,但多數中小股東卻並未選擇馬上離場,反而選擇繼續堅守。沒想到的是,四個月後,卻等來公司的「大雷」。

截至6月30日,持有*ST龐大的股東戶數仍然高達37萬戶。相比而言,*ST龐大現有的股東戶數已經超出建設銀行、交通銀行等藍籌股。

明明機構投資者都快跑光了,為何仍有那麼多中小股東堅守,這可能還是對公司重整能夠帶來轉機有關。

對於債務問題,龐大集團創始人龐慶華曾對媒體透露,龐大集團一共有1.25萬畝土地,預計今年土地銷售額就可高達10億元。另外,對外出租或出售4000畝土地預計能回籠40億元資金用於還債。彼時,外界對龐大集團的債務問題解決仍然抱有樂觀態度。

值得注意的是,在破產重整避免退市局面之前,更多投資者卻擔心*ST龐大或面臨面值退市的風險。

截至9月9日午盤,龐大集團的股價僅剩1.24元/股。而從資金流向看,*ST龐大淨流出247萬,其中特大賣單和大買單占比超過44%,近20日淨流出資金更是高達6400萬元。

從當天成交情況來看,戴帽復牌後,*ST龐大股票僅半天時間就有超過400萬手賣單封死在跌停板上,高達5億資金準備出逃。如此高額的賣單,意味著37萬股民可能將迎來連續跌停板的日子。

昔日汽車經銷商巨頭

難逃「槓桿融資」魔咒

四面楚歌的龐大集團,曾經身披「全球汽車經銷商巨頭」稱號,也有過燙的發光的輝煌歷史。

早在2010年,龐大集團銷售各類汽車47萬輛,所經銷的20個品牌銷售量名列全國同行業第一名,長久以來都保持著「中國汽車銷售服務十大企業集團」第一名的榮譽。

2011年,龐大集團通過IPO方式登陸A股市場的汽車經銷商集團,還是全球市值最高的汽車經銷商集團、上市單筆融資額最多的民營企業(融資超過60億元)。

2015年,龐大集團市值一度接近600億元,而創始人龐慶華也被視作中國汽車經銷行業無出其右的領軍人物,在胡潤富豪榜中,龐慶華家族的財富從2010年的48億元漲到2011年的100億元,當年排名第109位。

龐大集團由盛及衰的轉折點,實際上正是對槓桿融資工具的無節制使用,最終讓依賴重資產擴張的巨頭企業遭遇全面崩盤的危機。

2015年,龐大集團與國信證券簽署「股權收益權互換協議」,所謂股權收益權互換,是指客戶與券商根據協議約定,在未來某個期限針對特定股票的收益表現與固定利率進行現金流交換。這是一種具有強烈高槓桿性質的融資方式,發生爆倉或強制平倉的風險較大。

2017年4月28日,龐大接到中國證監會的《調查通知書》。調查主因是公司2015年與國信證券簽署的「股權收益權互換協議」,相關部門認定公司存在信息披露等違法問題。

2018年7月4日,龐大正式收到中國證監會《行政處罰決定書》。違法事實包括:一、龐慶華、龐大集團未如實披露權益變動情況;二、龐大集團未按規定披露關聯交易;三、龐大集團未披露自身涉嫌犯罪被司法機關調查。證監會對相關人員處以罰款與警告。

事實上,一次違規的槓桿融資,僅僅只是引爆龐大集團危機的導火線。而在公司背後,其重資產融資擴張的商業模式,為後來的企業危機早已埋下伏筆。

上市後的近一年時間,龐大集團瘋狂擴張,新增410家汽車經營網點。同時,公司先後還收購了博湃養車,此後又介入泊車類業務以及網約車叮叮約車。

而負債率極高的龐大集團,以經營的持久性和安全性衡量,實際脆弱不堪。數據顯示,2010年至今,公司負債最高時為2016年的577.47億元。此外,2011年至2018年,公司資產負債率大多超過80%,分別為81.33%、85.89%、86.01%、81.90%、80.28%、81.52%、78.93%、80.28%,高於75%的行業平均值。

這也造成了儘管營收超百億,但公司的淨利潤卻面臨巨大的虧損局面。

在2017年的立案調查發生後,龐大集團的融資成本開始上漲,全國去槓桿的節奏加快,這也讓依靠高融資高負債的企業,風險迅速暴露出來。

此前,在接受媒體採訪時龐慶華曾表示,「銀行一年多時間抽貸242億元,龐大就這樣被抽乾了。現在銀行都是驚弓之鳥,一年抽掉這麼多錢,別說是龐大,換成國企它也受不了啊。」

*ST龐大斷臂求生

創始人黯然離場

退市風險壓頂的*ST龐大,這一年過的並不如意。

從2018年開始,企業經營已經出現了巨額的虧損。根據2018年年報,*ST龐大實現營業收入420.34億元,同比下降40.37%。歸屬於上市公司股東的淨利潤為-61.55億元,上年同期為2.12億,同比暴跌3003.23%。

在去年A股十大虧損王里,龐大集團位居第四,排在天神娛樂、中興通訊和*ST華業之後。而上市以來的8年,龐大集團扣非淨利潤累計虧損76.18億元。

而在2019年的經營數據,並沒有獲得太多的改善,相反卻遭遇了更多的困境。數據顯示,2019年第一季度,*ST龐大繼續虧損4.89億元,同比2018年第一季度暴跌近10倍。

今年上半年,龐大集團實現營業收入102.56億元,同比減少62.17%;歸屬於上市公司股東的淨利潤約為-11.99億元,與去年同期相比下降563.66%;歸屬於上市公司股東的扣除非經常性損益的淨利潤約為-12.53億元。

對於*ST龐大而言,依靠傳統的汽車銷售無法帶來經營扭虧的預期。據悉,今年上半年,龐大集團的新車累計銷量為5.01萬輛,與去年同期相比下降71.22%。而根據中汽協最新數據,今年1-7月,乘用車銷量1165.4萬輛,同比下降12.8%。

據悉,為了挽救企業,2018年龐大集團相繼出售旗下最賺錢的奔馳、雷克薩斯、廣汽豐田等品牌19家4S店,獲得26.66億元現金。同時,企業還積極清減盈利性差的4S店,全國經銷網點縮減到了806家。

而令投資者感到悲觀的是,儘管對外表達信心,但創始人龐慶華卻在退市風險警示發布前的幾個月,就已經退出了公司的董事會。

6月20日晚間,*ST龐大發布公告稱,公司董事會於2019年6月20日收到董事長、董事會戰略委員會主任兼總經理龐慶華的辭呈。

不過作為企業創始人,龐慶華仍持有20%的股份,為公司第一大股東、實際控制人。但所持股份均已100%質押。

從二級市場看,*ST龐大股價從2015年8月8.36最高價一路下跌至1.24元,股價跌幅超過84%,市值蒸發僅剩82億元。

「龐大集團已很難恢復到以前狀態。」汽車行業分析師鍾師表示,龐大集團債務問題涉及面較廣,各方都不希望龐大集團破產清算,重整算是相對摺中的辦法。不過,即便重整成功,龐大集團未來的營收很大可能仍會繼續下滑,債務也會依然嚴重。

困境重重的*ST龐大,到底能否躲過退市危機,仍是未知數。

{kind=link}