潮水褪去,才知道誰在「裸泳」?

阿里巴巴、復星集團加持,曾經的100億「網際網路母嬰第一股」:寶寶樹(01761.HK),正在隕落。

上市未滿一年,股價已兩度腰斬,總市值蒸發超100億港元。

寶寶樹周K線圖

屋漏偏逢連夜雨。據媒體報導,寶寶樹內部也正在發生動盪:開始大規模裁員,裁員人數接近總人數的30%,其中技術團隊最高裁員50%,內容營運團隊最高裁員30%。

更有市場傳聞,公司創始人兼CEO王懷南出走,並加入美國電子菸企業Juul。但,今日(9月26日)下午,王懷南現身微博直播並直面回應傳聞:

面對寶寶樹的上億用戶,我們有責任也有義務將這條路走下去。我對寶寶樹是有情節的,寶寶樹是我終身追求的事業。

我對股價既關心也不關心。與我們核心團隊、CFO一樣,我關心的部分,是長期寶寶樹市值的管理和走向。

眼看他起高樓:「網際網路母嬰第一股」

寶寶樹成立於2007年,推出babytree.com,旨在「為中國准父母搭建一個相互交流及獲得最佳孕育建議的在線平台」。

寶寶樹成立的時間早於大多數母嬰類社區,並搭上了中國80、90後年輕父母的網際網路紅利。根據艾瑞諮詢統計,92.4%的80、90後父母都選擇通過母嬰 APP獲取母嬰知識。

在母嬰家庭領域深耕11年後,截止到2019上半年,寶寶樹的活躍用戶已經達1.56億,成為中國最大、最活躍的母嬰類社區平台之一。

據國內知名移動網際網路大數據監測平台Trustdata發布的《2019年上半年中國移動網際網路行業發展分析報告》顯示,截止到2019上半年,寶寶樹孕育APP流量穩居母嬰孕育市場第一,成為行業內唯一月活過1000萬的母嬰社區APP。

2018年11月27日,寶寶樹迎來高光時刻:登陸香港資本市場,成為「網際網路母嬰第一股」,發行價6.8港元,股價於2019年3月6日衝到頂點,每股8港元,總市值一度超135億港元。

截至目前,公司第一大股東為創始人、董事會主席王懷南,復星集團、阿里巴巴、好未來分別位列公司的第二、三、四大股東。

其IPO招股說明書的第一句話便是「我們是以MAU計中國最大、最活躍的母嬰類社區平台,致力於服務年輕家庭」。

然而在上市的高光之下,寶寶樹卻正在慢慢迷失方向。

最大的軟肋:嚴重依賴廣告業務

網際網路1.0時代,是流量為王的時代。而流量變現最簡單的方式便是:廣告,躺著收過路費即可。

因此,號稱「中國最大、最活躍的母嬰類社區平台」的寶寶樹很快便找到了賺錢模式,就是賣廣告。

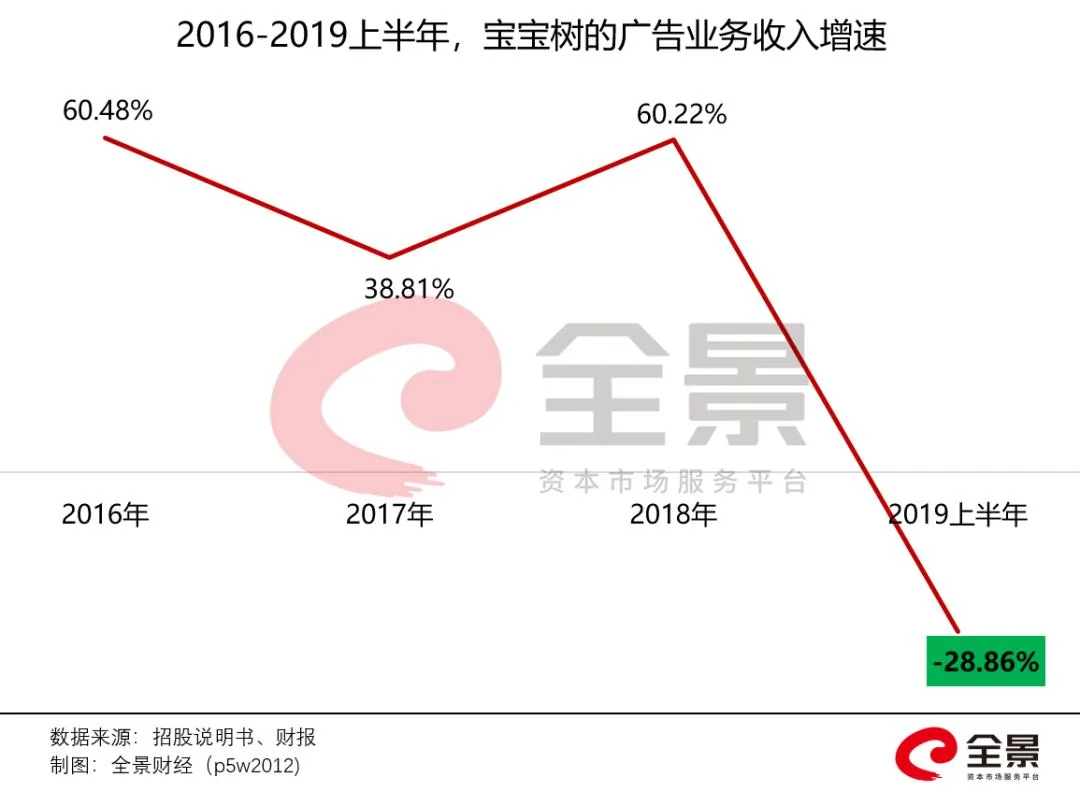

據招股說明書顯示,2015年廣告業務便給寶寶樹貢獻了1.67億元的營收,占比高達84%。2016年開始,寶寶樹試水電商、知識付費,但都未能扭轉嚴重依賴廣告業務的局面。

2017年,寶寶樹廣告收入占總營收的51%,而到了2018年,這一數據暴增至78.4%。截至2019年6月,這一數據再度攀升至87.9%,創下歷史新高。

然而,廣告行業的寒冬來得太快。據CTR《2019中國廣告主營銷趨勢調查報告》的數據顯示,中國廣告市場總花費從2018年2月起就一路下滑,全媒體廣告費從增速2018年2月份的26%一路下滑至2019年1月份的-5.9%。

正如寶寶樹年中財報所言,廣告業務極易受經濟環境影響,在2019年整個行業廣告萎縮之時,嚴重依賴廣告變現的寶寶樹,確實難以獨善其身。

2019上半年的財報顯示,寶寶樹上半年營收2.41億元,同比下降40.9%。其中,廣告業務收入同比降29%,系5年以來的第一次下滑。

而且,垂直類社區的廣告業務想像空間比較有限。即便2019上半年寶寶樹的活躍用戶已經達到1.56億,而廣告收入也只有2.12億元。

於是,寶寶樹努力拓展未來的想像空間,開始嘗試與平台上活躍的1.4億用戶們做電商生意。

電商夢,一場空

似乎每一位網際網路玩家:騰訊、網易、汽車之家、小紅書……都有一個「電商夢」,但到頭來都是大喜大悲,草草收場。

寶寶樹坐擁著1.56億重度垂直的活躍用戶,自然也有一個「電商夢」。不可否認,寶寶樹切入電商領域有著得天獨厚的優勢:

首先,寶寶樹的用戶以年輕父母為主,消費能力強,且中國嬰兒的生意最好做;

其次,據第三方諮詢機構沙利文報告,2017年中國年輕家庭的消費市場規模達11萬億元,僅就母嬰行業市場規模達到3萬億,並且預計未來5年還將以12%的年均增長率繼續高速增長。

數據來源:廣證恒生證券

據寶寶樹招股書顯示,其同時採用直營、平台2種模式切入電商業務,直營模式下將銷售額全部確認為營業收入,平台模式則將收取第三方商戶的佣金確認為營收。

但,對於濃厚基因的社區,轉型電商的壓力非常大,寶寶樹的電商路走得異常艱難。

2017年,寶寶樹電商平台、直營GMV(成交金額)分別為12.6億、2.08億元,第三方賣家的GMV占比高達85.8%。

2018上半年,電商平台、直營GMV分別為4.99億、5860萬,合計5.58億,較2017年上半年下降30.9%,電商路慢慢走不通了。

從2018上半年開始,寶寶樹直接不再披露電商的GMV數據。

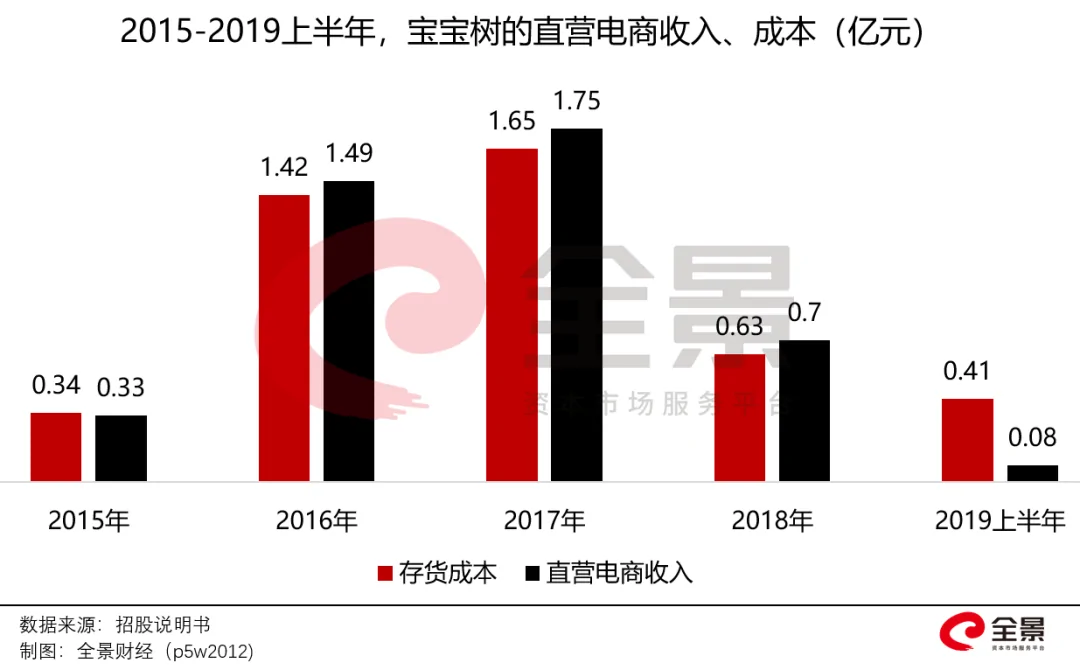

更值得一提的是,連續4年時間,寶寶樹的自營電商基本上「賠本賺吆喝」。

2015年,寶寶樹直營業務進貨成本3358萬元,收入只有3264萬元,「虧本」94萬;

2016年、2017年、2018年的進貨成本、賣貨收入仍然相差無幾,寶寶樹的電商生意仍然沒有入門;

2019上半年,寶寶樹直營收入跌到830萬元,而存貨成本高達4100萬元,「虧本」3200萬,似乎開始「清倉、虧本大拍賣」。

除了「賠本賺吆喝」以外,寶寶樹每年還要花掉3-4000萬的市場費用、3000萬左右的經營租賃費用……在直營電商業務中。最終卻不了了之,還得依賴起伏不定的廣告收入。

「電商夢」破裂的原因在於,電商不僅僅是一個流量生意,對供應鏈管理和平台營運的要求極高。如果平台將過多精力放在電商業務,勢必會影響到其社區用戶的體驗。最近探索電商路徑的小紅書,也遇到了同樣的問題。

寶寶樹在2019上半年的財報也解釋,電商系統開發技術複雜程度高於預期,知識付費業務戰略轉型等諸多因素疊加,整體業績出現大幅下滑。

阿里入局,一年虧掉78%

自己玩不轉電商,寶寶樹決定傍上中國最會做生意的阿里巴巴。

2018年5月,阿里投資2.14億美元(約合16.77億港元)獲得寶寶樹9.9%股權,估值高達140億元人民幣。同時簽訂戰略合作協議,合作範圍涵蓋電商、廣告、C2M、知識付費等領域。

但,「讓天下沒有難做的生意」的豪言,似乎在寶寶樹這裡未能實現:

2019年3月,寶寶樹披露2018年年業績,市場大吃一驚:獲得阿里「加持」的電商業務收入較2017年下降59%!

2019上半年,寶寶樹的電商業務進一步萎縮,收入僅剩下1950.5萬元,同比下降幅度高達78.5%。

廣告、電商、知識付費3大業務模塊,全部萎縮,裁員風波來襲,寶寶樹的股價便上演無底洞式的下跌。

上市之初,港股市場將寶寶樹的股價炒到8港元、134億港元的總市值,而如今寶寶樹已跌到2.2港元/股,總市值僅剩37億港元,期間最大跌幅超過73.6%。

據寶寶樹的財報顯示,上市以來,阿里巴巴未曾減持過寶寶樹的股份,截止到2019年6月30日,仍持有1.65億股,占總股本的9.78%。

以今日收盤價計算,阿里巴巴持有的市值僅剩3.7億港元。意味著,2018年5月份入股以來,阿里巴巴在寶寶樹的投資浮虧超過13億港元,虧損比例高達78%。

核心業務下滑、電商夢落空、股價兩度腰斬、裁員風波之下,寶寶樹的未來前景不明,秋意寒涼。

{kind=link}