曾經一枚小小的電源管理晶片,讓蘋果不得不斥資6億美元收購英國Dialog才實現了自研、讓華為高端手機充電器的生產一度陷入困境,而三星Note7的電池事故也與電源管理晶片相關技術的疏漏有著千絲萬縷的聯繫。我們都知道,晶片分為模擬晶片和數字晶片兩大類,而電源管理晶片,雖然看起來不起眼,甚至有些「邊緣」,但實際上卻是模擬晶片最大的細分市場之一。甚至簡單來說,只要用電來工作的設備,幾乎都需要這類晶片,從日用家電到手機電腦,從通信基站到智能汽車。據方正證券預測,2026年全球電源管理晶片市場規模或達到550億美元,也就是3500多億人民幣。在這巨大的潛在市場背後,一方面歐美日韓廠商占據了當下八成以上的市場,而另一方面,中國廠商也正在加速崛起。在技術、產品、市場三方面發力追趕之下,電源管理晶片,很可能成為中國模擬晶片技術領域下一個關鍵突破口。

年出貨640億顆,「帶電」的東西都跑不了

在深入挖掘電源管理晶片產業之前,我們先要弄清楚電源管理晶片到底是什麼,因為關於它的稱呼其實是非常繁雜的。

隨著國內智慧型手機紛紛向著「百瓦快充」發展,各類充電名詞也躍入市場,電荷泵晶片、快充晶片、充電IC、電源IC,聽起來多種多樣,實際上,它們都是電源管理晶片的某一類,甚至只是同一類晶片的不同習慣叫法。

簡單來理解,就是跟「管電」、「充電」相關,「帶電」的,基本上都可以稱為電源管理晶片。這類晶片通常的作用就是將電分配給設備中不同的用電器件。不論什麼產品,只要用電,就要用到這種晶片。

▲電源管理晶片的主要分類

也正因如此,電源管理晶片的細分種類非常多。比如把電線中的交流電轉換為手機電腦所使用的直流電的各類AD-DC轉換器、在手機電腦內部調節直流電的各類DC-DC轉換器,都屬於電源管理晶片的一類。

去年下半年120W、125W國產手機快充新技術密集發布,電荷泵晶片著實火了一把。前段時間NuVolta發布的就是一款電荷泵晶片,這也是電源管理晶片的一類。

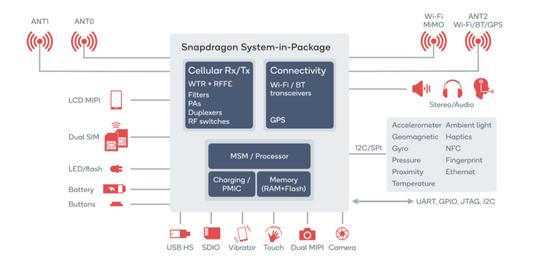

還有一類晶片被稱為PMIC,這其實是一種多通道電源管理晶片,簡單來說,就是單顆晶片內集成了多種電源管理功能的晶片,像高通、聯發科、海思等手機晶片廠商一般會主打PMIC產品,並與SoC主控綁定銷售。

除此之外,我們常見的LED屏幕燈珠、手機中的振動馬達,都需特定的一些電源管理晶片的驅動才能工作。

可以說,從天上飛的到地上跑的,大到飛機火車等交通工具,小到各類消費電子產品,都會用到電源管理晶片。

根據IC Insights數據顯示,2019年電源管理模擬器件大約就占據了晶片市場出貨總量的21%,在所有晶片種類中位列第一,甚至超過第二和第三類別晶片出貨量總和,出貨量約為639.69億顆。

640億顆,什麼概念?平均下來,地球上每個人每年都會用到10顆電源管理晶片。可以肯定的說,電源管理晶片是模擬晶片行業中最大的細分市場。

歐美吃去八成市場,一家公司有12.5萬種產品什麼概念?

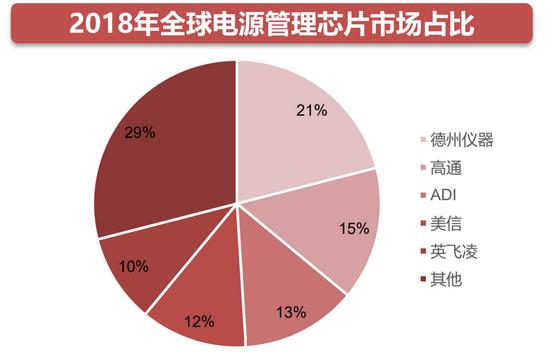

可電源管理晶片市場這樣一塊肥肉,卻基本上都被歐美日韓企業吃去了,僅歐美企業就占據了全球70%以上的市場。

在電源管理晶片核心的晶片設計領域,美國的德州儀器、高通、ADI、美信,德國的英飛凌,都成為了毋庸置疑的巨頭。

德州儀器更是一家占據了全球電源管理晶片市場21%的份額,並且產品的各項技術指標都處於業內領先地位。今年一季度,德州儀器模擬產品收入為32.8億美元,占總營收比例為76%,而電源管理晶片就是其模擬產品中的占比大頭之一。

▲數據來源:方正證券

在國內電源管理晶片市場,歐美企業甚至占據了80%以上的份額。當然,國內有不少廠商也在積極布局,比如聖邦微電子、南芯半導體、鈺泰半導體、芯朋微、傑華特等,但國內廠商目前市場占有率較低並且客戶也聚焦於國內相關企業。

在晶片代工側,電源管理晶片這類產品本身對晶片製程工藝的要求並不高,因此除了台積電之外,韓國東部高科、中芯國際、華潤微電子等廠商都從中分得了部分市場。

電源管理晶片市場有著自身鮮明的特點,由於涉及行業眾多,因此該市場的細分產品品類極多,掌握越多的產品品類,廠商就有機會占據更多市場。簡單來說,就是「品類越多的企業,行業競爭力越強」。

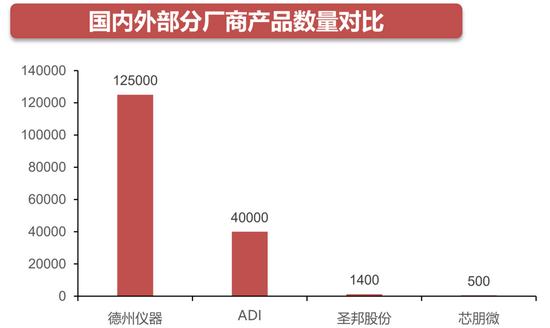

目前行業龍頭美國德州儀器擁有大約12.5萬種電源管理類產品,位列第三的ADI則有4萬多種產品。

▲數據來源:方正證券

國內企業這邊,聖邦微電子作為中國模擬晶片領域位於前列的企業,擁有信號鏈和電源管理類產品共計1400多種;韋爾股份擁有950多種,而力芯微、富滿電子等廠商的產品種類則在400-500種之間。

12.5萬種對比1400種,其間產品品類豐富度差距,已經不在同一個數量級上了。這也是在電源管理晶片行業中,企業之間差距的核心體現。

簡單來說,國外頭部廠商產品品類齊全、覆蓋領域多,競爭力強;而國內廠商品類較少,因此目前只能在細分領域具有一定的競爭力。

到底哪裡卡了脖子?收購頻頻專利重重,「明星工程師」成關鍵

當然,這些海外巨頭取得的今天的成績,也不是一日之功。實際上,電源管理晶片是一個非常需要時間積累的行業,這也是國內企業在該領域遲遲難以突破的主要因素之一。

就比如美國德州儀器這樣的巨頭公司,幾乎與「半導體」同齡,在半導體行業發展的早期,積累了大量的人才和技術,通過市場規模優勢積累資本,並不斷通過收購拓展自己的產品覆蓋範圍。

早在2007年,德州儀器就收購了本土廠商POWERPRECISE Solutions,豐富了其電源管理晶片產品線,2009年,德州儀器又拿下了美國專注電源管理晶片設計的廠商Ciclon。

2011年,德州儀器斥資65億美元收購了美國國家半導體,這可是十年前的65億美元,足可以稱之為一筆巨資。要知道,2010年年底,德州儀器帳上全部的現金也只有30億美元。

當時,美國國家半導體也是一家有著52年歷史的老牌廠商,掌握著1.2萬種模擬晶片產品,而當時的德州儀器也僅掌握了3萬餘種。可以說,兩者的合併,基本上奠定了德州儀器在模擬晶片市場的霸主地位。

與德州儀器類似,ADI、安森美、瑞薩電子等公司都通過收購不斷拓展自身在電源管理晶片領域的份額和技術優勢。

電源管理晶片這類模擬晶片,涉及大量細分市場和專利壁壘,對於這些巨頭來說,「買買買」顯然是最快也是最穩妥的方式。而這讓巨頭們的先發優勢更加凸顯,後來者很難在短時間內找到突破口。

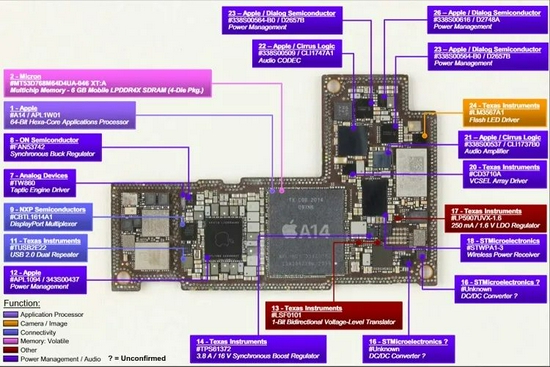

甚至技術研發實力強如蘋果,為了實現電源管理晶片的自研,也不得不在2018年斥資6億美元收購了英國Dialog,才將電源管理晶片技術握在了自己手裡。

如今iPhone12系列中使用的就是蘋果自研PMIC,我們有理由相信,蘋果iPhone系列產品出色的功耗控制,不僅僅是A系晶片的功勞,更與其出色的電源管理技術密不可分。

▲圖中代號23為蘋果自研電源管理晶片

除了漫長的積累和不斷收購,如高通、聯發科這樣的企業,通過另一種方式贏得了電源管理晶片市場的份額——將自家SoC和PMIC綁定銷售。

大家都知道,同一家晶片廠商的PMIC與SoC晶片的協同能力、兼容性都更好,並且手機晶片廠商也經常採用「打包」的方式銷售SoC和PMIC,客觀上極大提升了這些廠商在電源管理晶片市場的競爭力,也提升了它們的市場份額。

要知道,在全球電源管理晶片市場中,高通是僅次於德州儀器的第二大廠商,占比超過了15%,這是許多專注模擬晶片的廠商都望塵莫及的,從中我們也能看到智慧型手機等行動裝置對電源管理晶片的需求之大。

▲高通常見的「打包」晶片解決方案,包括PMIC

通過這些巨頭的崛起我們也能看到,電源管理晶片這類模擬晶片,不像我們常見的SoC晶片需要非常先進的工藝製程和極其複雜的架構設計,而更看重產品品類豐富度以及配套生態的完善。

目前國內企業大都比較年輕,甚至不少都成立於2017、2018年前後,即使如聖邦微電子這樣的龍頭企業,也才成立14年,行業積累與海外巨頭仍有較大差距。

除此之外,在與方正電子分析師深入交流中我了解到,模擬晶片行業在技術和人才方面也是有著自身特點的,它非常吃工程師的「單兵作戰能力」,因此特別依賴明星工程師。

歐美老牌企業距離大學、研究機構更近,有著「近水樓台先得月」的優勢,同時同一領域形成的學術圈也更具吸引力,可以更好地把握住半導體領域的核心技術人才,這也是國內企業的差距所在。

要知道,電源管理晶片雖然在手機整體成本中只占據了大概2%,但其利潤卻很高,外國頭部廠商的毛利率甚至可以達到65%以上。

吃去利潤大頭,讓這些巨頭更有底氣去收購企業,爭奪關鍵人才。反觀國內,單兵作戰可能並不是國內廠商的特長,一方面,國內廠商市場規模較小,利潤較低,重金留人不是它們的強項,而另一方面,中國大陸企業更擅長的通常是以「集體攻堅」的作戰方式去解決問題。

比較有意思的是,在國內電源管理晶片龍頭企業中,聖邦股份董事長兼總經理張世龍來自德州儀器;南芯半導體科技有限公司創始人&CEO阮晨也同樣曾任職於德州儀器;而矽力傑的創始人陳偉還擔任過MPS副總裁。

可以看出,大陸電源管理晶片產業崛起,關鍵人才的力量仍然起到了至關重要的作用。這也印證了模擬晶片行業更加依賴明星工程師的判斷。

國產化替代暗流涌動,TWS、智能音箱火爆成催化劑

總體來說,產品品類豐富度、專利數量、關鍵人才、行業積累都是國內企業的短板,但不可否認的是,面對美國德州儀器、高通、美信這樣的強勁對手,中國大陸企業仍然在積極尋找自己在這條賽道上的突破口。

最近NoVolta電荷泵晶片新品之所以可以在智慧型手機行業中引起不小的波動,也正是因為行業整逐漸將目光更多地聚焦於國內晶片廠商。

比如在今天非常火爆的TWS耳機市場中,AndroidTWS耳機的出貨量和市場占比都在不斷提升,甚至年初有報導稱,「山寨TWS耳機」年出貨量已經達到6億部,這些市場變化都為電源晶片帶來很大的國產化替代空間。

據了解,目前鈺泰半導體、聖邦微電子、矽力傑、韋爾股份等廠商的電源管理晶片都已經應用在了不少AndroidTWS耳機中。而智能音箱等新興消費電子類產品的火爆也增加了國產電源管理晶片的使用。

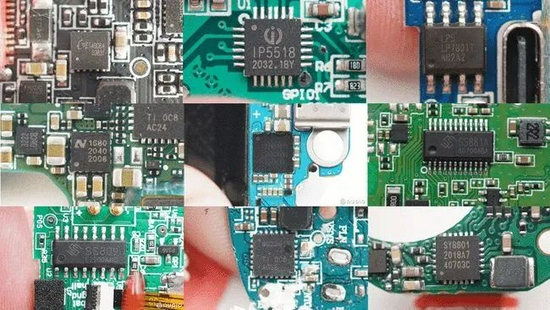

▲一些TWS耳機中的電源管理晶片

國內廠商鈺泰半導體在DC-DC轉換器技術領域,已經可以做到與矽力傑、德州儀器等廠商技術相當。

另外就是大家非常熟悉的家電領域,該領域電源管理晶片的技術門檻並不高,並且市場增量仍然比較可觀,因此國內不少晶片廠商都在陸續進入。

比如芯朋微就是國內智能家電領域的重要供應商之一,目前已經拿下美的、格力、創維、中興、華為等大客戶,並且在去年剛剛完成了科創板上市。

除了廠商自身的努力,國內資本市場也對這些電源管理晶片頭部企業更加重視。2019年8月,華為旗下的哈勃投資投資了傑華特微電子,湖北小米長江產業基金合夥企業也先後對南芯半導體和必易微電子進行了投資。

目前南芯半導體已經進入華為、三星、小米、Anker等客戶的供應鏈,2019推出了國內首款電荷泵充電器,打破了超級快充電荷泵晶片的國外壟斷。

從市場整體變化來看,電源管理晶片產業正在呈現由歐美、日韓向中國大陸轉移的趨勢。

方正證券報告稱,當下台灣和大陸企業的競爭讓這些海外巨頭無法維持原來的超高毛利,從而逐步淡出了民用消費市場。

一方面,電源管理晶片對製程工藝要求不高,大陸晶片代工廠商基本都可以生產,並且近年來很多模擬晶片相關人才回流,也進一步縮小了國內廠商和海外巨頭之間的整體技術差距。

另一方面,不可忽略的是,中美在半導體技術領域的摩擦、海外新冠肺炎疫情持續發展等客觀因素,都進一步增加了電源管理晶片市場對中國大陸企業產品的需求。

供應鏈的安全可控,成為了所有科技企業都不能忽視的一點。

結語:充電IC崛起成國產半導體追趕縮影

從2019年電荷泵晶片首次突破外國壟斷,到2021年單晶片電荷泵晶片性能做到全球領先,中國廠商在電源管理晶片領域的追趕不斷加速,甚至在部分細分賽道追上了海外巨頭的腳步。

但我們也能清晰地看到,歐美企業在核心技術、關鍵人才、產品品類覆蓋度、市場規模等方面的領先優勢依然十分明顯。

未來,智能汽車、工業物聯網、消費電子等行業的高速發展,必將進一步帶動電源管理晶片市場規模的增長,而中國晶片廠商能否在海外巨頭重重封鎖下成功突圍,或許將成為國產半導體技術崛起的關鍵一役。

{kind=link}