對於先進大型鋼鐵企業,外購優質焦炭則幾乎成為剛需。一旦使用相對劣勢的焦炭,對鋼鐵廠成本控制將會有較大挑戰。

因此,雖然中國煤炭產量可以實現自給自足且國外進口煤總量較少,但基於國際煤價影響和外購煤炭價廉質優的特性,國際市場對國內市場的影響也非常大,中國在國際煤炭市場定價上的話語權並沒有處於應有的位置。

疫情後由於國際關係和疫情封關的影響,短期煤炭價格經常受到突發事件而暴漲,去年10月由於中國停止進口澳洲煤造成市場恐慌,大連煉焦煤期貨連續第六個交易日上漲;今年8月由於蒙古疫情爆發,中方封閉甘其毛都口岸,國內焦炭期貨登時漲停。

3

經濟像一個蜘蛛網,牽一髮而動全身。當上游煤炭價格上漲時,下遊行業自然會受到影響。

中國煤炭行業的下游產業主要有電力、鋼鐵、化工和建材,合計用煤量占比高達90%。其中,電力行業用煤量最多,約占54%,這是因為由於中國火力發電量占比73%,而火力發電必須要消耗大量煤炭;鋼鐵行業約占17%,這是由於鋼鐵冶煉過程中消耗大量價格昂貴的焦煤;化工行業和建材行業合計19%。那麼當煤炭價格上漲時,電力和鋼鐵行業受影響便是最大的。

鋼鐵定價已經市場化,即使冶金焦漲價,鋼鐵行業雖有壓力,但也可以通過漲價來轉移壓力。而電價卻因為關乎千家萬戶,已經被國家鎖死。如果煤炭價格過高則會提高煤電成本,電力行業將面臨著虧損的風險。近期「電廠發一度賠一毛」的新聞進入公眾視野,也反應了這一現象。

那麼現在全國各地出現的「缺電限電」情況,是否是由於煤炭價格上漲過快呢?筆者並不這麼認為,首先我們從上半年的發電量來看,即使在煤價高企的情況下,今年1-6月發電量並未減少而是穩中有升,相比去年同期甚至還有13.7%的增速。這說明六大發電集團面臨成本壓力並未減少發電,那麼這就說明並非是發電量減少而造成的「缺電限電」問題。

作為央企自然要承擔一定社會責任,即使出現虧損也要保障電力供應。同時作為官僚體系的一員,電力系統的技術官僚如果不能保供,影響當地穩定則自身烏紗帽不保。

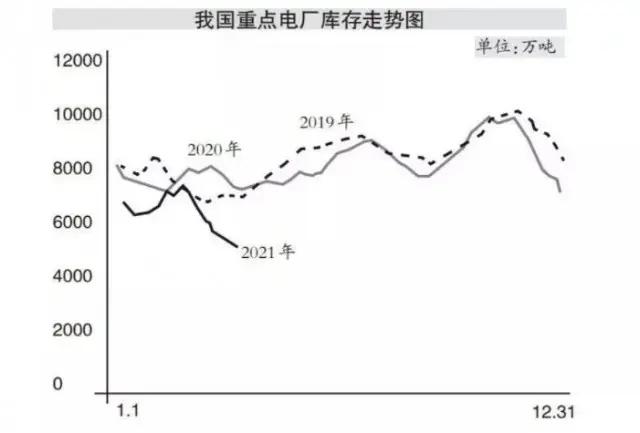

但值得關注的是,隨著煤價的上漲,發電廠補充煤炭的意願並不強。今年中國重點電廠煤炭庫存一直低於往年同期,近期這種情況仍未得到緩解。

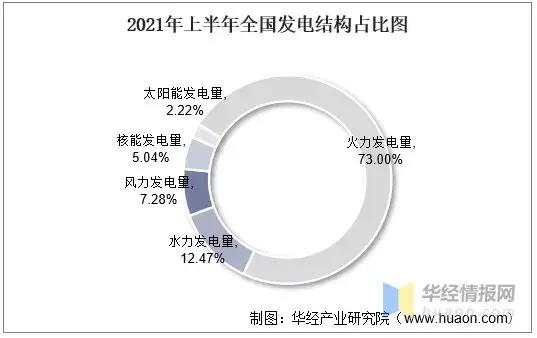

有新聞報告本次「缺電限電」是由於部分地區遇到「小風年」所致,那麼根據上文中中國發電結構占比所顯示,煤電發電量占比為73.00%;水力發電量為4826.7億千瓦時,占比為12.47%;風力發電量為2819.2億千瓦時,占比為7.28%;核能發電量為1950.9億千瓦時,占比為5.04%;太陽能發電量為858.20億千瓦時,占比為2.22%。由以上分析可知,風力發電量所占總發電量的比例並不高,如果因為「小風年」而導致如此之多的地區停電,此說法也是值得驗證的。

那麼是什麼原因導致如此之多地區「停電限電」,筆者認為可能是近期由於「碳達峰」、「碳中和」所帶來的限制「兩高」政策所致。「兩高」行業指高污染、高耗能行業,其中包括火電、石化、化工、鋼鐵、有色金屬冶煉、建材等六個行業。為實現「碳達峰」、「碳中和」所要完成的「3060」的目標,「兩高」行業的發展受到嚴格限制。

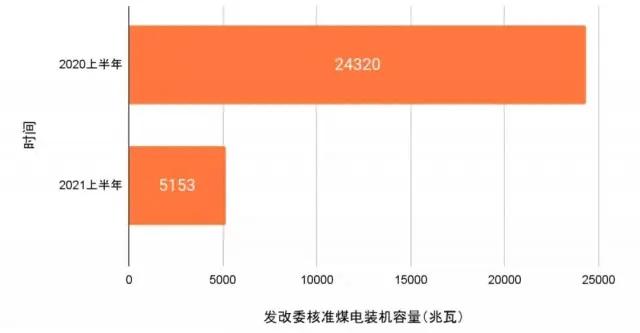

首先作為排放大戶,火電發展受到嚴格限制。2021年上半年核准煤電項目同比下降78.8%,同時習近平也在聯大會議上宣布不再境外新建煤電項目。不僅僅是電力行業,鋼鐵、煤炭行業均對新上馬項目進行限制。這不僅反映了」雙碳「目標對於指導投資決策的顯著意義,更體現出中國以降碳為重點戰略方向、實現能源結構退煤化轉型的決心。

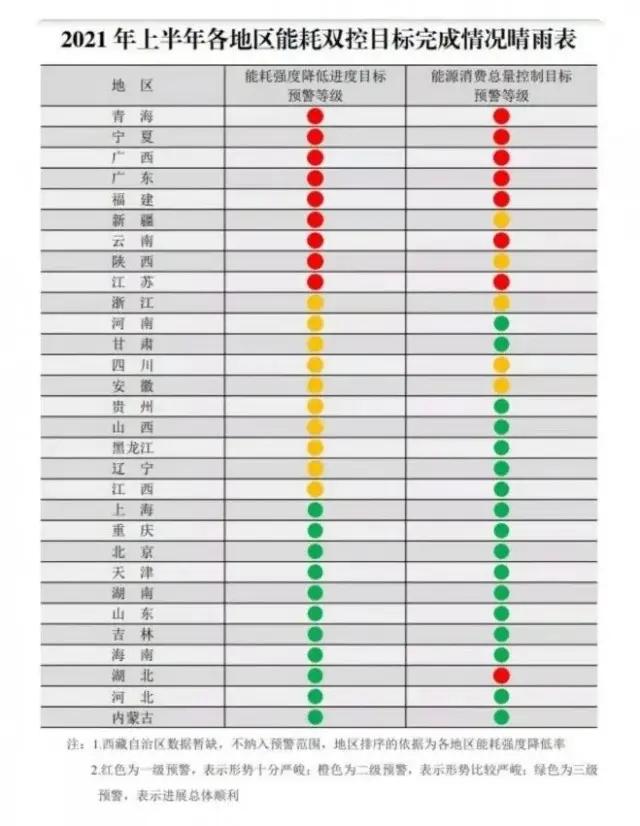

限制上馬「兩高」行業項目的同時,發改委對各地區上半年能耗雙控情況也進行了巡查,其中廣西、廣東、江蘇、浙江等地能耗不降反升,在雙碳政策背景下,地方政府難免做出「運動式減碳」的相關政策,這也可以解釋這些地區近期「限電停電」與停工停產的現象。

同時,上月中央巡視組也巡查吉林地區,對當地能耗雙控工作進行批評。此輪巡視後,東北地區便出現了大面積所謂「有序用電」的現象,這也讓筆者不得不懷疑,東北地區也出現了「運動式減碳」的現象。

儘管中央做出糾正「運動式減碳」的指令,官媒也在批評地方政府為了完成減排指標進行「運動式減碳」,但在中國現行權力運行模式和考核機制下,這種問題幾乎不能得到糾正。

毫無疑問,當前一系列經濟政策必然會造成中國經濟短暫的波動。中央推廣雙碳政策和地方謀求經濟發展之間必然會產生矛盾,經濟和能源結構的轉型仍然需要時間,其中必然經歷一些波折。

考慮到環保的大目標,能源雙控還會繼續進行,能源結構的轉型不會因為暫時的問題而停止。

願普通中國人都能過上他們幸福滿意的日子。

{kind=link}