紅圈裡還有一段話,大家自己看吧:

03

深挖爛尾樓背後的腐敗

6月28日,中國新聞社(簡稱"中新社」,是中國以對外報導為主要新聞業務的國家通訊社)官方微信公眾號報導《20起爛尾樓背後,腐敗問題被曝光......》:

6月28日,中央紀委國家監委網站刊登《深度關注|祛除「爛尾」之腐》:

文章報導了「雲南省紀委監委連續通報曝光了4批20起爛尾樓背後的腐敗和不正之風典型問題」:

利用職權,在土地競拍和使用權轉讓等過程中非法牟利。

收受賄賂,為開發商在規劃審批、辦理行政許可、征地拆遷等環節提供便利。

不正確履職,導致相關樓盤出現無證施工、違規銷售等問題。

監管不嚴,致使巨額項目預售資金脫離監管,被挪用、侵占。

涉及市委副書記、市長、住建局局長、副縣長、國土局土地收購儲備中心主任、交通局處長、司法局書記、局長等官員。

截至今年4月底,雲南省紀檢監察機關在監督推動爛尾樓清理整治工作中給予黨紀政務處分32人,移送司法機關19人。目前,正在對36人立案審查調查。

而雲南昆明,正是全國第3的爛尾樓城市,僅次於鄭州、長沙之後。

曾經的房地產老大融創地產(已經暴雷)的孫宏斌曾公開說過像段子一樣的話:

後來我在監獄呆4年後,出來幹什麼呢?衣食住行哪個都挺貴的,干不起,後來我就幹了房地產,因為房地產不要錢。

原始視頻如下:

房地產這麼暴利的行業,竟然不要錢就可以干,那本錢哪裡來?有時是借貸,有時是腐敗,很多時候是都有,就像前面雲南那20個爛尾樓一樣。先通過(賄賂)官員搞定政府關係,一些是拍了地先不給政府錢,抵押土地給銀行,借貸還給政府地錢。再蓋個售樓處,就可以賣房了,從房奴那裡吸取源源不斷的資金。

本來一無所有,現在同時有了土地和金錢,魔法都沒有這麼神奇。不禁想起上帝創世紀裡開篇,上帝說:「要有光!」於是,就有了光。這是第一天。這是房地產商的第一桶金。

賣房資金不受監管,挪作他用,轉移到個人腰包。上海融創未來金融城停工後,業主們發現預收款監管帳戶沒有錢,將開戶行上海農商銀行川沙支行投訴到銀保監會,但得到的回應是,該行並沒有和融創簽訂資金監管協議,帳戶也不是預售資金帳戶,只是一個基於信託的銷售回款帳戶,但融創卻對外說是監管帳戶。

而且,融創並沒有把全部銷售回款打到帳戶里。而上海已經是對監管帳戶管得最嚴的城市了。

爛尾了怎麼辦?房地產公司破產、躺平,老闆仍然是億萬富翁,就像是恆大暴雷、瀕臨破產,但許老闆仍然是億萬富翁。房奴躺平,老闆躺贏,利潤全部留給自己,風險全部扔回社會。

04

只要跟著錢的流向,很容易找到「兜底方」

賣房買房主要牽涉到4方:業主、房地產商、地方政府、銀行,後面3個都是去賺業主錢的,三吃一。

業主買房花出去的100萬,都去了哪裡?主要有三個流向,買地給了政府,(未來)利息給了銀行,剩下流向開發商。開發商這塊包括蓋樓建築成本、稅收、利潤等。

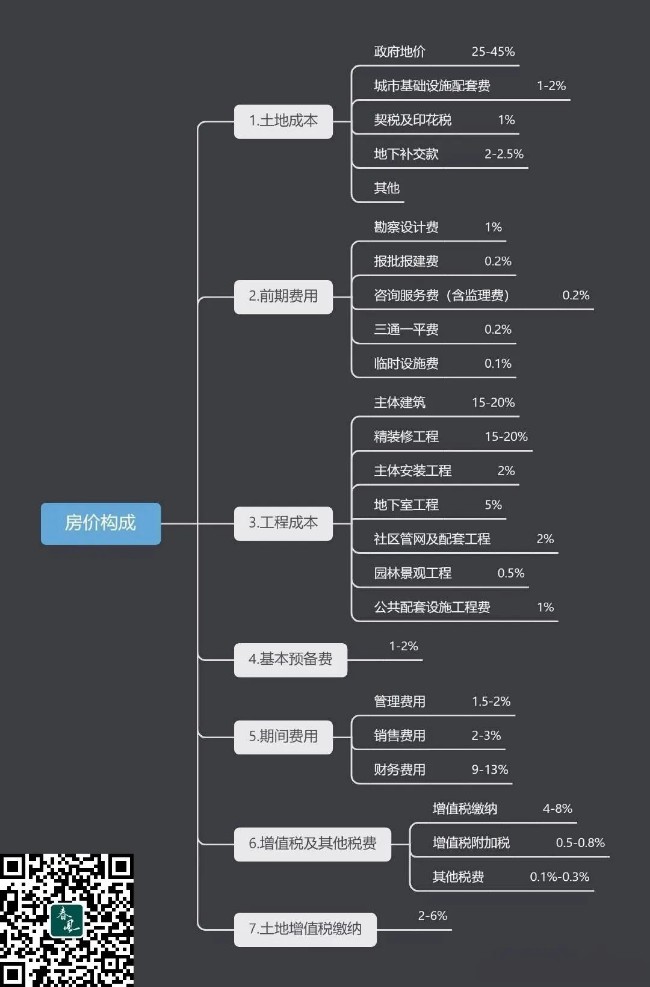

有個簡表,雖然因為地價差異太大導致不是很準確,但也能清楚的說明問題:

從中可見土地成本占了約30-50%,全部給地方政府了;而主體建築工程成本只占15-20%。

還有數據可以算出來地方政府從中拿了多少錢。據財政部數據,2020年地方政府與房地產相關收入總額:10.4萬億,其中土地出讓金8.4萬億;根據國家統計局數據:2020年商品房銷售額17.4萬億。由此可以算出來:

地方政府吃掉了業主買房錢的60%

土地出讓金占總銷售額的48%

也就是說業主買房100萬元,地方政府先拿走了48萬(賣地),剩下的52萬才是留給房地產商蓋樓、繳稅費、利潤,其中稅費12萬,蓋樓成本可能又占了30萬,利潤可能只有10萬。

好了,100萬買的房子,現在爛尾了,開發商拿走的那52萬被亂搞沒了,地方政府手裡還拿了業主剩下的48萬呢?是不是應該吐出來一些兜底爛尾樓?

此外,銀行的責任也比業主大,風控不嚴,濫發貸款。

早在大約20年前的2003年,中國人民銀行發布《關於進一步加強房地產信貸業務管理的通知》(銀髮[2003]121號),明確「要求重點支持借款人購買首套中小戶型自住住房的貸款需求,且只能對購買主體結構已封頂住房的個人發放住房貸款」。

還沒封頂,爛尾了,銀行就把錢全部劃給開發商了,到底是業主的責任大、還是銀行的責任大?

而且,從法院判決爛尾樓的多個先例看,也支持業主停貸。

廣東惠州黃小姐遇到爛尾。法院認定:銀行沒有把按揭款打到預售監管帳戶,而是打到了開發商的普通帳戶,導致被挪用。所以法院支持了黃小姐停貸,直到交樓為止。案號(2018)粵民申7516號。

最高法民再245號(2019)判決明確:爛尾樓風險不應當全由購房者承擔,因為開發商爛尾導致房屋無法交付,致使預售合同、借款合同、抵押合同解除的,應由開發商將收取的購房貸款本金及利息返還擔保權人(貸款銀行)和買受人(購房者),而買受人不負有返還義務。

至此,無論從法律上,還是從金錢流向上,還是從道德義務上,都支持「爛尾停貸」。即使從全球其他各國來看,也沒見過爛尾了,業主還要繼續還貸的。

05

兜底全國爛尾樓,到底需要多少錢?

首先要知道停工面積,其次是工程造價,通過這兩個就可以算出來兜底所有爛尾樓需要多少錢。

據廣發證券研究估計,目前違約房企停工面積平均占比20%左右,違約房企占行業總產能的比例約25%,估算行業停工面積約為行業施工面積97億平方米的5%左右(較高估口徑),總量約為5億平方米。

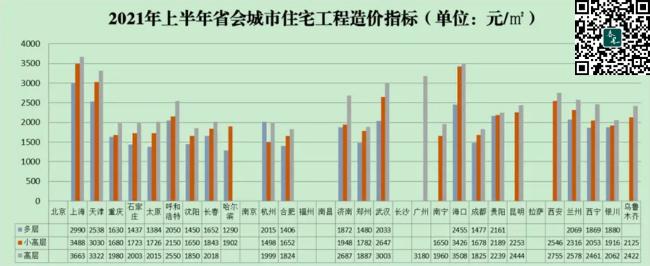

住宅每平方米建築造價,下圖24個城市小高層平均造價2120元/平方米:

假設小高層造價就是所有爛尾樓的平均造價,所有的爛尾樓也不可能一點都沒動工,咱們就按建了一半算,建完剩下的大約是1000元/平方米。

那麼兜底全國所有爛尾樓總計需要:5億平方米×1000元/平方米=

5000億

5000億看起來非常多,但是和土地出讓金比起來,不值一提。根據財政部數據,2021年全國土地出讓收入8.7萬億元。兜底需要的5000億也就是0.5萬億,只占去年全國土地出讓收入的0.5÷8.7=

5.7%

兜底全國爛尾樓,只需要拿出一年土地出讓收入的5.7%,很多嗎?一點都不多!過分嗎?一點都不過分!合理嗎?非常合理!可能嗎?非常可能!

當然全部由地方政府兜底,是最後的選擇。但這個最後選擇,也是可行的。

所以,我對全國妥善解決所有爛尾樓問題,是很有信心的。只是需要時間。

實際上,也的確看到新聞報導中國監管部門已經召開會議,就「房貸斷供」風波研究風險方案了。

最後,還有幾句話對爛尾樓停貸業主說。子曰:名不正則言不順,言不順則事不成。「爛尾停貸」現在是「名正」了,但「強制停貸」是「言不順」,話不能這麼說,太難聽,聽起來就是業主理虧,咱能不能換個詞:

動態還貸

停工不還貸,動工才還貸——動態還貸。至此,名已正,言已順,事必成。

{kind=link}