今年最大的事有兩件,一是疫情,二是房地產危機。房地產是經濟周期之母,十次危機九次地產,全球歷次大的金融危機大部分都是由於房地產泡沫崩盤所致。

所以,近日各地爛尾樓盤業主宣布停止還貸,引發各方高度緊張。從目前不完全統計的信息看,已有25省102城274個爛尾樓盤的業主宣布「停止還貸」。

至於爛尾的原因,有罵開發商的,有怨銀行的,有怪監管不嚴的……到底責任在哪裡,沒有定論。

01

銀行指控房管局

今天看到個銀行懟鄭州市房管局的現場視頻:

一方問銀行行長:如果樓房沒封頂的話,監管帳戶里的錢應不應該還在監管帳戶?

結果銀行答:不確定!不確定!

提問方直接懵逼……

銀行繼續解釋:監管資金的使用與撥付有嚴格的監管流程,有鄭州市房管局頒布的監管資金使用方法,而且還有一個叫使用細則,(銀行)完全按照這兩個(辦法的詳細流程撥付監管資金)。……最後一步監管資金的撥付,是要有鄭州市房管局資金監管科(處),允許撥付了,蓋章了,拿出來東西了,我們作為監管銀行才能把這個錢撥出去。換句話說,我們是聽招呼幹活的,如果他們不讓撥,我們是撥不了的。我們作為監管銀行,我們沒有隨便動用資金的權力……

全國各省市爛尾樓停貸通知匯總,已經有297個樓盤業主停止供貸,金融危機一觸即發!銀行和政府開始扯皮。監管資金被挪用?銀行回應是「聽招呼幹活」。銀行想把責任推得一乾二淨,他們聽鄭州房管局的指令。政府希望銀行把鍋扛下來,銀行竟說大實話!政府讓銀行拔付房款,但銀行必須審核所有條件是否具備。 pic.twitter.com/s2nlLlhNLn

— 亞洲金融 (@AsiaFinance) July 16, 2022

提問方:意思就是你們(銀行)聽從指令把錢轉出去了?

銀行:對!我們能確保每一筆轉帳都有鄭州市房管局有權部門的批准、批示,我們才轉出去,如果沒有,我們是不可能轉的,那是違法犯罪行為。

提問方:那意思就是上面的責任,和你們(銀行)沒關係?

銀行:這個是誰的責任,我們不敢說。你的領導說監管資金挪用已經成事實了,那就牽涉到違法犯罪問題了。我建議你們和這個領導溝通,和公安部門溝通,查資金挪用是否涉及刑事犯罪,是否涉及其他違法行為。但是我們監管銀行是嚴格按照流程,允許我們、批准我們轉了,我們才向外轉的。這個違法犯罪,到不了我們頭上。

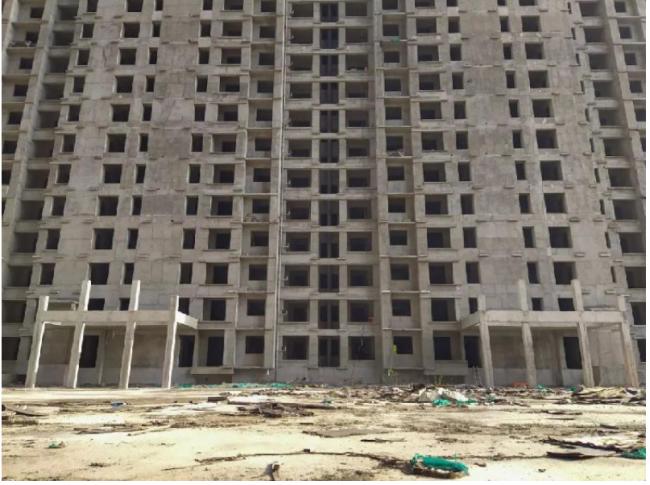

爛尾的鄭州市豫森城

總結一下,銀行指控的兩個重點:

第一,房管局蓋章,是挪用監管資金的最後、最關鍵環節。

第二,監管資金挪用是違法犯罪。

邏輯結論:房管局違法犯罪了。

如果這個銀行說的全是真的,事實上也基本可以判斷是完全是真的,那鄭州市房管局麻煩可就大了。

因為鄭州市的爛尾樓全國第一。根據克而瑞統計資料顯示,截止2021年末,鄭州問題樓盤超130餘個,停工、延期交付的房源數量高達25249套,占去年鄭州成交量面積的29%,全國第一。

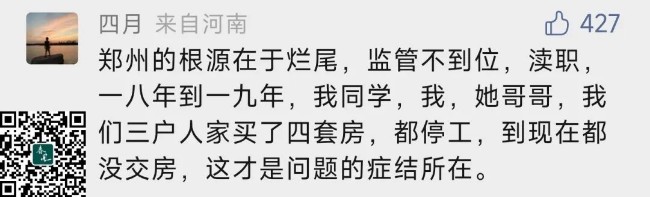

爛尾比例29%,大約鄭州人3家買房,就有1家爛尾。事實上也的確如此,三戶人買了四套房,都爛尾了:

02

鄭州爛尾多的隱秘細節

如果按照前面視頻中銀行的說法,就是房管局監管問題。

根據《鄭州市商品房預售款監管辦法》第四條:市房地產行政主管部門是商品房預售款監管部門,負責本辦法的組織實施。具體履行以下職責:(一)負責組織實施本市商品房預售款監管工作;(二)負責商品房預售款收支和使用的監督;等。

但在實際的市場行為中,開發商在樓盤預售中,往往會私設帳戶,將購房人的資金直接轉入這個私設的帳戶里,方便進行資金調配和挪用。

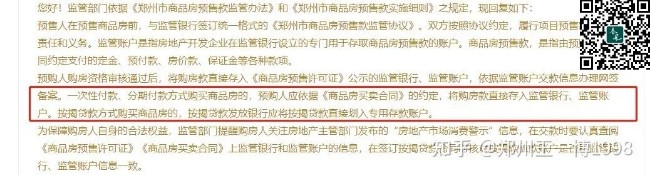

如果到房管部門投訴,他們會這樣回覆你:

預購人應依據《商品房買賣合同》的約定,將購房款直接存入監管銀行、監管帳戶。

對,沒錯,市住房保障局會告訴你,是你自己購房時不認真看合同,你自己沒有把定金,首付,一次性付款,分期付款直接轉到開發商的監管帳戶,所以爛尾責任當然需要你自己承擔了。

是吧,實際執行上,所謂的《鄭州市商品房預售款監管辦法》,《鄭州市商品房預售款實施細則》在鄭州只不過是一紙空文,沒有任何行政約束力,開發商不按政策文件執行是常態。

所以,鄭州爛尾樓全國排名第一,稀奇嗎?

03

業主應反訴索賠

銀行說的是鄭州市的情況。那麼全國的情況怎麼樣呢?對此,南方周末在一篇調查報導中的說:

對預售資金監管仍沒有全國性統一文件,地方大多各自為政,但有一條都相同:銀行向開發商批、撥預售資金帳戶里的款項,必須獲得當地房管部門的審批。

違規使用預售資金主要有兩種方式,一是開發商沒有將資金轉到指定監管帳戶,而是轉入自己帳戶,來達到隨意支取的目的;二是銀行在實際審批資金時,「批條」出了問題。

如果是第一種情況,購房款轉入開發商自己帳戶,那就不是業主的責任了。根據廣東省高院2018年的一個案例,招商銀行因沒有將貸款支付到預售款專用帳戶,而是轉到開發商的另一個帳戶,導致資金被挪用、項目爛尾。法院最終判決,開發商交房前,購房人可以不還貸,購房人已付的貸款銀行不需要退回。

如果是第二種情況,「批條」出了問題,也就是前面視頻里行長說的情況,那就更不是業主的責任了。

買賣房產本來就是牽涉到多方,主要有4方:購房者、房地產商、銀行、政府。買房主要有兩個合同,一是業主和房地產商簽的《購房合同》;二是業主和銀行簽的《貸款合同》,但並不僅僅只是業主和銀行的二者關係,仍然牽涉到房地產商,不然,

銀行應該把住房貸款直接打到業主個人帳戶上,業主根據完工進度逐步打款給開發商。

業主從銀行貸的款,就是業主自己的錢了,然後只是把自己的錢(銀行貸款)委託給銀行和住房監管部門代管,結果現在你們倆把業主的錢給弄沒了……還要業主繼續還貸?

所以,按理說,業主反訴銀行和監管部門失職、而且要索賠。對吧?

04

追蹤購房款流向

爛尾了怎麼辦?應該找誰去?那就要追蹤購房款的流向。只要跟著錢的流向,就能找到責任方。

如果業主自己30萬、借銀行貸款70萬共100萬買房,100萬全部給開發商,開發商拿了100萬去買地、蓋房、繳納稅費,剩下的是自己的利潤。那開發商的錢去哪裡了呢?

以南方周末報導的武漢市光谷「綠地星河繪」樓盤為例,2439戶,總房款46.8億,拍地19.08億;如今樓盤工程量不滿40%,建設資金缺口還剩近8億,由此倒推總建設資金大約13億。也就是說總房款中的:

40%用來向政府買地

30%用來做工程建設

剩下的是房地產商的利潤,以及其他要繳納的稅費,等。

全國情況也差不多。據財政部數據,2020年地方政府與房地產相關收入總額:10.4萬億,其中土地出讓金8.4萬億;根據國家統計局數據:2020年商品房銷售額17.4萬億。由此可以算出來,如果一個樓盤全部建成:

48%的購房款用來向地方政府買地

所以,爛尾樓只有兩點是關鍵:

誰批的條子?

錢去哪兒了?

{kind=link}