最近匯率快速調整的原因與4月底那次大同小異。

人民幣會不會繼續向下調整,取決於未來影響人民幣匯率的因素是利空還是利多占上風,這並非簡單的多空因素的數量對比。

而且匯率彈性增加,有助於及時釋放市場壓力、避免預期積累,市場多空切換將會轉瞬完成。

去年美元指數止跌反彈,但受益於貿易大順差,人民幣匯率保持強勢,全年外貿順差6759億美元。洲際交易所(ICE)美元指數上漲6.7%,人民幣對美元雙邊匯率中間價和收盤價(即銀行間市場下午四點半價格)分別上漲2.3%和2.6%,中國外匯交易中心口徑人民幣(多邊)匯率指數上漲8.0%。去年10月份公布9月份進出口數據顯示全年貿易順差再創紀錄已成定局後,人民幣匯率走出了「美元強、人民幣更強」的獨立行情。四季度美指上漲2.9%,人民幣匯率中間價和收盤價分別升值1.7%和1.4%。

今年情形卻大相逕庭。8月7日,海關公布的7月份進出口數據顯示,當月貿易順差達到創紀錄的1013億美元,前7個月累計順差4823億美元,同比增長61.6%,全年貿易順差再創新高又將是大概率。然而,人民幣匯率打破4月底急跌之後盤整行情,於8月19日起跌破6.80比1,跌至2020年9月以來新低。為什麼貿易大順差、人民幣升值的邏輯失靈?未來人民幣當往何處去?

貿易順差繼續對匯率形成支撐

但作用有所減弱

年初,筆者在專欄文章《2022年貿易順差能夠支撐人民幣匯率「三連漲」嗎?》中指出,貿易順差能否支持人民幣匯率走強取決於三點:一是海關貿易順差本身的規模,二是貿易順差轉化為結售匯順差的能力,三是貿易結售匯順差被其他渠道結售匯逆差對沖的程度。文章強調,貿易大順差增強了中國抵禦資本流動衝擊的能力,但貿易順差需要逐步積累,而資本流出壓力可能瞬間釋放,這種錯配仍可能令人民幣承壓。文末專門提示,「二連漲」之後,關注匯率糾偏風險可能並非「狼來了」。

按照前述分析框架,今年前7個月中國貿易順差相當於去年前9個月累計規模的1.13倍、前10個月的0.94倍。也就是說,今年7個月已經幹了9個多月將近10個月的活兒,貿易順差本身的規模顯然已經不是問題。但是,後面兩個問題卻值得關注。

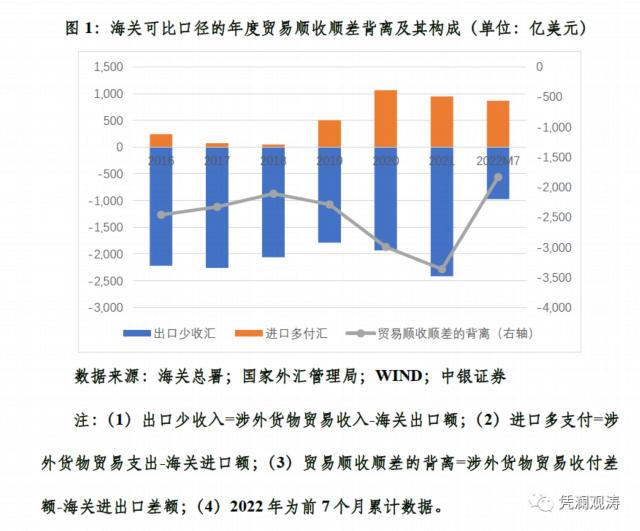

從海關貿易順差變成貿易結售匯順差,要經過銀行代客涉外收付和代客結售匯兩個環節。從第一個環節銀行代客涉外收付看,不論與上年同期還是與五年趨勢值相比,海關貿易順差轉化為銀行代客貨物貿易收付順差的漏損都是比較少的。按照海關可比口徑,今年前7個月出口少收入971億美元,進口多支出863億美元,貿易順收小於順差1834億美元,相當於海關進出口順差38.0%,同比下降3.5個百分點,較2017~2021年趨勢值下降17.4個百分點(見圖1)。

最近匯率快速調整的原因與4月底那次大同小異

今年人民幣匯率走勢一波三折。前兩個多月人民幣匯率延續強勢,3月初升至6.30附近,甚至被貼上了「避險貨幣」的標籤。此後於4月底出現急跌行情,到5月16日跌至6.80附近,較前高最多下跌7.2%。5月17日起止跌回升,中間價和收盤價最多分別升至6.6550和6.6457,之後圍繞6.70上下波動。7月上中旬,收盤價和中間價先後跌破6.70,8月19日又雙雙跌破6.80。到8月26日,中間價和收盤價分別跌至6.8486和6.8621,為兩年來低點(見圖4)。最近的調整行情始於8月15日,到8月26日10個交易日,中間價和收盤價分別下跌1.6%和1.9%。

一是美元走勢較強。美聯儲緊縮預期迭加歐元區滯脹風險上升,推動美指重新升至二十年新高,8月15~26日累計上漲3.0%,今年以來累計上漲13.4%。同期,萬得人民幣匯率預估指數基本持平,今年以來累計下跌0.3%(見圖4)。可見,這依然不是人民幣弱,而是美元太強。

二是國內經濟反彈受阻。8月12日和15日先後公布的7月份中國金融和經濟數據弱於預期,反映國內再現多地疫情散發和南方高溫天氣造成的新衝擊。受此影響,8月15~26日,陸股通項下累計淨買入12億元,較8月1~12日下降80.8%;CNH相對CNY持續偏弱,日均差價由+58BP增至+178BP(見圖5)。

市場預期是善變的。年初,「破6」還是一些人的執念,現在越來越多的人卻轉為猜測人民幣繼續下跌。

當下,人民幣的主要利空有國內疫情反彈、金融風險處置、經濟恢復放緩、海外激進緊縮、全球經濟滯脹、國際金融動盪、地緣政治衝突等;潛在利多則是美國經濟見頂回落、海外緊縮預期減弱、穩增長進一步發力、行業監管政策調整、疫情防控政策優化等。

人民幣會不會繼續向下調整,取決於未來影響人民幣匯率的因素是利空還是利多占上風,這並非簡單的多空因質數量對比。而且,匯率彈性增加有助於及時釋放市場壓力、避免預期積累,市場多空切換將會轉瞬完成。

此外,政策因素也將是一個重要變量。這波人民幣匯率五個多月時間回調了近8%,與2018年4~7月份那波回調幅度相近。2018年8月6日和8月24日,中國央行先後重啟了外匯風險準備金和逆周期因子。當時正值中美經貿摩擦升級,同時「7」仍是一道重要心理關卡。2019年8月「破7」之後,打開了人民幣匯率可上可下的彈性空間。現在不論政府還是市場,對於匯率雙向波動、寬幅震盪的容忍度和適應性都大大增強。但若未來市場出現順周期的羊群效應或匯率超調風險,相信有關方面仍會適時政策糾偏。

在基礎收支順差、民間二級外儲、宏觀審慎措施、資本外匯管理、外匯存底干預等「五重保護」下,中國有信心、有條件、有能力保持人民幣匯率在合理均衡水平上基本穩定。當然,合理均衡是目標,雙向波動是常態。實踐證明,保持匯率政策靈活性,有助於發揮匯率吸收內外部衝擊的減震器作用,增強宏觀政策自主性,減少行政手段干預,提振投資者信心。

對企業來講,與其去猜或者賭人民幣繼續下跌,還不如聚焦主業,樹立風險中性意識,控制好貨幣錯配和匯率敞口,堅持「低(升值)買高(貶值)賣」。做大做強本業,才是企業立身之本。從事自己並不擅長的金融交易很可能是火中取栗,往往落入追漲殺跌的境地。何況如前所述,今年貿易順差順收的規模好於往年,非供求因素驅動的人民幣回調,其反彈可能一觸即發。

{kind=link}