本世紀以來樓市走出了波瀾壯闊的大牛市,形成這輪牛市的因素當然有很多,包括2001年加入世界貿易組織之後全球資本湧入中國、中國快速成為世界工廠,人口紅利加速釋放,出口快速壯大,土地出讓金成為地方政府財政收入的支柱,等等。

這就出現了一場以城鎮化為核心的造富運動。

次貸危機之前,基於中國實體經濟資本投資收益率很高(2000-2006年這七年間年均資本投資收益率是20.5%,見5月17日文章《如松:中美「戰爭」,美國百年慘敗》),資本瘋狂湧入實體經濟進行投資活動,這實際上壓制了對房地產的投資;這一時期還是中國家庭財富積累的初始階段,居民對房地產的購買力還有限;由於實體經濟快速增長,就推動了財政收入的快速增長,當地方財政來源主要依託於實體經濟增長時,政策當然就不會向房地產傾斜,綜合上述三方面因素,次貸危機之前的樓市實際上處於不溫不火的上漲伊始階段,房地產的市場規模也還比較小。

次貸危機之後,由於實體經濟的資本投資收益率下滑(根據白重恩教授的估算,2013年已經下滑至8.7%),投資辦廠的收益就逐漸低於投資房地產帶來的收益,資本就逐漸從實體經濟析出然後轉戰資產價格領域(有一段時間賣廠炒樓成為熱點),資本加速湧入樓市就給樓市價格帶來了強大的動力,這一點最重要;經過十來年的家庭財富積累之後,居民購買力已經極大地增強,為了改善居住條件居民財富就開始湧入房地產市場,這推動房地產市場規模的快速壯大;與此同時隨著實體經濟增速的回落,財政收入增速就開始回落,為了開闢新的財政收入增長點,政策就開始逐漸向樓市傾斜,樓市開始成為支柱產業,上述三個因素共同推動樓市價格加速上升。

下圖是次貸危機之後中國家庭部門負債率走勢圖,家庭部門開始連續加槓桿,說明居民開始集中參與到房地產大潮之中,樓市價格開始加速上漲,居民逐漸形成了房地產信仰。

次貸危機以後的樓市可以分為兩個階段:

在大約2015-2016年之前,屬於全國樓市價格普漲的階段,普惠了幾乎所有城市的所有房屋持有人;

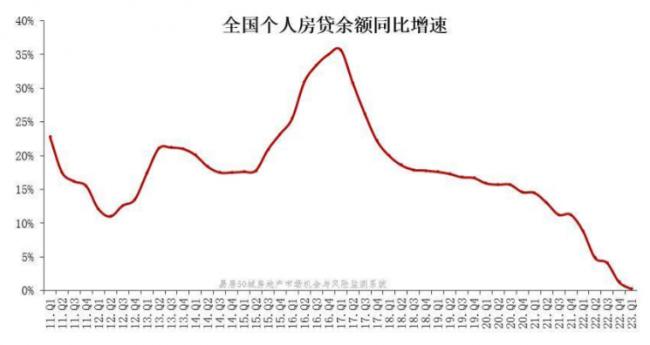

到2017年年初,全國個人房貸餘額同比增速創下約35%的高點(見下圖。來自易居)後開始以比較快的速度回落,此後全國的房地產市場開始出現明顯的分化,雖然部分大中城市的樓市價格依舊處於漲勢,但同時也逐漸出現了鶴崗這樣的白菜價城市,隨後連環京樓市(比如燕郊)都加入了低迷的行列中,再到過去兩年,越來越多的三四線城市樓市失去了景氣度,這個階段形成了樓市逐漸分化的過程。

實事求是地說,如果全國個人房貸餘額同比增速處於高位,當然就意味著居民整體上在快速加槓桿,樓市就處於高度繁榮的階段,這是全面的財富盛宴;即便處於相對的低位,但只要還在零軸以上,就說明居民整體上還在加槓桿,樓市依舊處於結構性繁榮階段,樓市就依舊是地方財政的支柱。

今年一季度(主要是二三月)樓市出現了小陽春,這個小陽春主要體現在一線城市和少數二線城市,就在人們在春天的暖意中有所陶醉之時,全國個人房貸餘額同比增速卻悄悄地來到了約為零的位置,4月來到了負數的區間,二季度有可能出現負數。

「零或負數」,就是今天文章唯一的核心內容,請大家細細品味。

未來,或許要注意以下兩點:

第一,在房地產高速發展時期居民財富出現了高速膨脹。在本世紀之前,中國居民持有的房地產財富微乎其微,可以看做是零,但現在全國樓市的總市值大約在500萬億(不同機構給出的數據不同,少則450萬億,多的達到600萬億),以14億人口來計算,在這二十多年中人均資產財富增加值高達35.71萬元人民幣。即便扣除到2022年底38.8萬億的家庭房貸餘額,人均財富增加值也高達32.9萬元。對於普通人來說這是一筆巨款,考慮到這是多數人都可以享受的一筆財富,這在一個國家的歷史中也屬於可遇不可求的機遇,從這個視角來看中國確實創造了資產財富奇蹟,這是中國歷史上非常難得的家庭財富高速膨脹期。

現在,全國個人房貸餘額同比增速已經來到了零的位置,就意味著整體上居民不會繼續在樓市加槓桿(或許在其他領域加槓桿,這取決於行業發展),這就意味著樓市的投資職能下降、居住職能已經上升到主要地位,即開始實現了「房住不炒」,此時是不是需要考慮如何守住上述樓市財富所代表的購買力哪?

不要讓自己坐過山車。

每個人都應該冷靜地看待這種整固現象,既然過去二十多年中中國通過樓市(城鎮化)創造了家庭財富的增長奇蹟,任何奇蹟不可能長期持續(可長期持續的它就不應該叫奇蹟),所以要冷靜地看待這種「整固」時期的到來。同時,城鎮化財富膨脹期結束之後,就可能孕育其他財富膨脹模式,這就是發展模式的轉變。

第二,體現居住職能的樓市依舊是重要的行業,或許95%以上的房屋體現的是居住功能,但核心城市核心區域的樓市還會體現避險職能,這種避險職能對標的是紙幣貶值,人類的紙幣永遠是不斷貶值的,這是沒辦法的事。

這種避險職能將只屬於極少數富人的遊戲。所謂富人,不僅是收入水平高,還源於收入增長可以覆蓋貨幣貶值(通貨膨脹),這部分人可以不藉助銀行貸通過樓市來避險。如果一般人希望加槓桿逐利,當紙幣利率大幅飆升(比如百分之十甚至以上)之後,個人資金鍊就會斷裂導致爆倉,就會淪為負翁。

避險避的是貨幣貶值的風險,但具備避險職能的標的卻不僅僅只有樓市,在不同的避險方式中也是互相競爭的,比如購買土地、購買核心城市核心區域的房屋、將資產轉移至境外進行投資活動、購買大宗商品等等都屬於典型的避險方式。此時,樓市的避險能力就與政策變化具有緊密關係,比如開放土地市場(准許私人購買並擁有永久產權),核心城市核心區域樓市的避險能力就會迅速下降;如果禁止家庭部門將資產轉移至境外進行投資,核心城市核心區域樓市的避險地位就會上升;如果政策不准許家庭進入大宗商品(貴金屬)市場避險,這部分樓市的避險地位也會上升,當然如果實施房屋稅,樓市的避險能力也會明顯下降,等等,總之樓市的避險能力和避險地位與政策緊密相關,這是要密切注意的。

最後要重申,中國個人房貸餘額同比增速來到零(甚至負數)的位置,意味著樓市的生態和性質出現了根本性的改變。

{kind=link}