人民幣匯率跌跌不休之際,一則來自俄羅斯的消息,開始在國內網絡上發酵。查了一下相關新聞報導,確認此事基本屬實。

自去年2月24日俄羅斯宣布對烏克蘭開展「特別軍事行動」以來,美國及其他所有西方國家,先後祭出金融制裁和限價俄油兩大重錘,全面對俄羅斯進行制裁,特別是,西方通過SWIFT系統,對俄羅斯通過出售原油、天然氣等方式獲取美元、歐元等國際貨幣的途徑,進行針對性的制裁。

這一方面造成了俄羅斯境內的美元、歐元極度稀缺,另一方面即使俄羅斯擁有歐元、美元,也很難對外實施網上支付(因為國際上的美元、歐元清算基本都要依賴於SWFT系統)。

在這種情況下,俄羅斯將石油、天然氣貿易的重心「轉向東方」,同時,與中國、印度及沙特、阿聯等沒有參與制裁的國家,達成本幣結算協議,以此來實現俄羅斯境內的「去美元化」。

以俄羅斯-中國貿易為例,一兩年前、兩國貿易中使用盧布和人民幣結算的比例僅僅是30%,但到了2023年4月,這個比例已經超過了70%,而根據6月16日俄羅斯總統普京在「聖彼得堡國際經濟論壇」上的透露,目前中俄貿易中盧布和人民幣結算的比例已經高達80%。

另外,「歐亞經濟聯盟」成員國之間的貿易額,超過90%都是用盧布結算。

就在6月16日,俄羅斯央行行長娜塔莉婭-沃耶沃金娜,在聖彼得堡國際經濟論壇框架內接受衛星通訊社採訪時說,俄羅斯的外貿結算業務集中在盧布和人民幣,後者的比例占所有外匯交易的一半以上。

本幣結算的情況下,過去一年多,中俄貿易額迅速增長,特別是俄羅斯對中國的出口額幾乎增長了50%,這讓俄羅斯迅速積累了大量的人民幣貿易盈餘。

根據上述統計數據,2022年俄羅斯對中國的貿易順差達到了2514億元人民幣之多,而2023年的前5個月,又出現了537億元的順差,這就意味著——

過去不到一年半時間裡,俄羅斯已經積累超過3000億元人民幣的貿易盈餘。

若按照交易額來計,早在2022年7月份,俄羅斯就已經成為離岸人民幣的第三大市場,僅次於中國香港和英國。

可是,俄羅斯不僅需要中國的商品,還需要相當多西方國家的商品,這還是必須用美元或歐元來支付。

而且,在西方對俄羅斯的主要銀行實施Swift制裁之後,俄羅斯企業即便是得到美元或歐元,其支付路徑上也是困難重重。

在西方制裁大棒的揮舞之下,中資銀行也必須遵守美國的制裁措施,不能與受制裁的俄羅斯銀行合作,所以,從2022年4月開始中資銀行已經停止與俄羅斯銀行的合作。

不過,隨著中俄貿易額的擴大,在俄羅斯央行默許下,俄羅斯的一些企業和個人,開始利用開設在中國銀行(中國國際化程度最高、對外貿易業務最多的商業銀行)的帳戶,利用人民幣作為中轉貨幣,在國際市場上賣出人民幣,換成美元或歐元,然後購買西方的商品。

過去幾個月,隨著俄烏戰爭進行到僵持狀態,俄羅斯的物資消耗越來越大,對以美元或歐元計價的商品和服務存在著迫切需求,加上俄羅斯積累的人民幣盈餘越來越多,所以,俄羅斯在人民幣離岸市場上開始持續的、大量的拋售人民幣……

這種拋售,必然會造成人民幣匯率貶值,而這種由貿易逆差導致的匯率貶值我稱之為:貿易逆差漏洞。

根據中國海關的貿易統計數據,除俄羅斯之外,2022年中國最大的貿易逆差國,還包括了沙烏地阿拉伯(2654億元人民幣)、瑞士(2834億元人民幣)、巴西(3156億元人民幣)、澳大利亞(4173億元人民幣)。

中國最大的貿易逆差國,前4名里都排不是俄羅斯。

不過,這四個國家,都沒有像俄羅斯一樣,與中國全面簽署人民幣結算協議(巴西有少部分商品用人民幣結算),更沒有形成如俄羅斯一樣的人民幣離岸市場,絕大部分貨物仍然採用了美元或歐元結算,所以不存在離岸人民幣拋售問題,自然也就不涉及人民貶值。

如果從貿易逆差導致人民幣貶值的角度來看,俄羅斯就是人民幣貶值最大的「漏洞」。

本文開篇的消息,中國銀行宣布限制俄羅斯客戶與美國、歐盟、瑞士和英國銀行之間的人民幣交易,其實就相當於在堵這個漏洞——而且這次堵漏洞的決定,也不是由中國主動做出的,而是迫於歐盟和美國的壓力而做出的。

因為,歐盟和美國,一直試圖切斷以人民幣形式的替代渠道,來加大對俄羅斯的制裁力度,而在美國國務卿布林肯訪華前夕,中國銀行做出這種決定,也算是對美國及西方所關注問題的一種回應。

還有,中國銀行做出的這個決定,只是限制和影響涉及中國銀行作為俄羅斯客戶代理銀行或仲介銀行、將資金從俄羅斯轉移到第三方國家的轉帳,俄羅斯客戶仍然可以在中國銀行的網絡內部進行人民幣轉帳。

說完貿易逆差漏洞,我們再來看另外一個人民幣貶值的「貨幣互換漏洞」。

中國過去幾年大規模開展貨幣互換,對許多缺乏美元的國家來說,其實相當於「外匯存底共享」,當美元緊縮來臨的時候對於人民幣匯率,影響極其巨大。

假定匯率穩定的情況下,用較低的利率(貨幣互換的時候約定的利率)借來人民幣,替代借貸成本更高的美元,這種做法的本質,就是在貨幣之間進行套利;

理想很豐滿,現實很骨感,相當一部分國家,在得到貨幣互換的人民幣之後,都和阿根廷一樣

一部分用於進口中國的商品,另一部分拋售到離岸市場上,換成更急需的美元;

在美元仍然是國際商品和服務絕對主導貨幣、且人民幣借貸利率又遠低於美元的情況下,我們搞的貨幣互換越多,那麼,接下來一個階段,人民幣貶值的壓力就會越大。

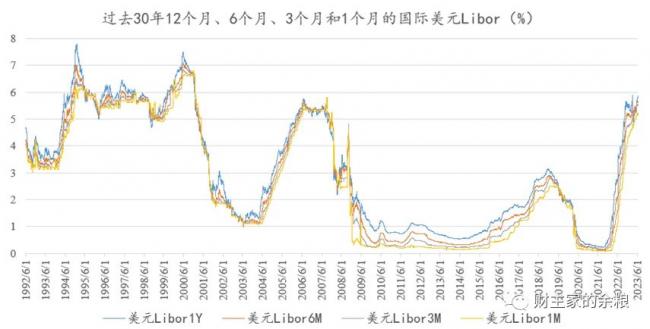

在美聯儲持續加息之下,近一年來,美元借貸利率高企,國際上一年期、6個月和3個月期的美元Libor(倫敦同業拆借利率),達到了5.9%、5.7%和5.5%,是過去22年來的最高水平,而且還不一定能借到;相比之下,人民幣則是物美價廉,目前上海的1年期、6個月和3個月人民幣Shibor(上海同業拆借利率)分別只有2.4%、2.2%和2.1%。

看看上面圖表中美元Libor和人民幣Shibor(利率越高,借錢成本就越高),如果預期到了人民幣兌美元匯率能夠保持穩定,任何一個需要美元或歐元的開發中國家央行,都會有很強的動力,將人民幣拋售出去換成急需的美元。

退一步來講,在急需美元或歐元救急的時候,哪怕這些國家預料到人民幣將來會升值,在借不到美元的情況下,他們很可能也別無選擇,不得不在離岸市場拋售人民幣換來美元。

這正是人民幣貶值的第二個漏洞。

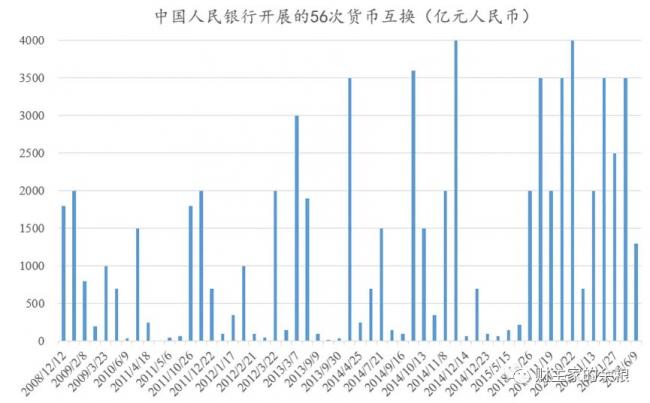

自2008年12月中國人民銀行開展第一筆貨幣互換以來,中國人民銀行已經先後與幾十個國家開展了56次貨幣互換,最近的一次貨幣互換發生在6月9日,規模是1300億元。

截至目前,中國人民銀行的人民幣貨幣互換總額度已經達到了6.92萬億元,這也意味著,哪怕不考慮其他原因而滯留海外的人民幣,僅考慮央行的貨幣互換額度,理論上說,就有7萬億元人民幣在海外市場上。

如此規模的離岸人民幣,在美元利率高企的資本緊缺時期(譬如現在),引來市場的一些拋售,進而造成人民幣離岸匯率在短期內產生波動,是完全可以想像得到的事情。

這也正是人民幣「走出去」不得不承受的「代價」。

從這個意義上說,雖然貨幣互換很大可能會加大人民幣匯率的波動,但是,只要中國仍然想擴大人民幣在世界上的使用範圍,這個「漏洞」可能就不能「補」。

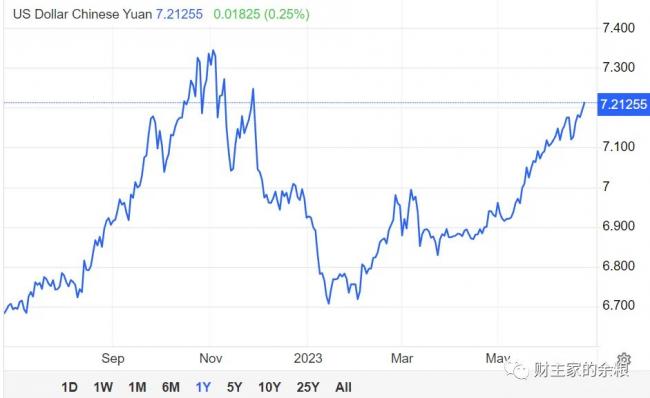

不管怎樣,鑑於中國央行對於人民幣強大的管控能力,還有美聯儲極限加息的能力,我個人在很大程度上認為,當前7.2左右的人民幣匯率,已經是中短期人民幣匯率的底部了。

也就是說,人民幣幣值,極大概率就在最近一兩周之內見底,而且,如果沒有特別大的意外,人民幣匯率貶值的極限,不會超過7.3。

{kind=link}