央行終於上手段了!市場化的拋售外儲,拋美元,拉人民幣匯率已經不夠,央行已經開始了非市場化的行政手段,把超過五千萬美元以上的購匯審批權收歸中國人民銀行,拉長審批,延緩換匯。

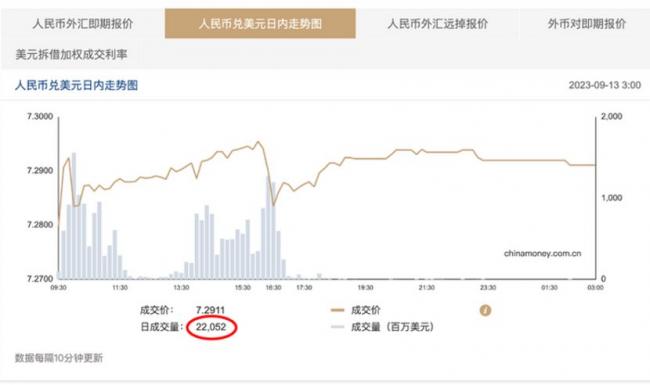

這樣一來,即使是正常的換匯進口,也會受到抑制,但是可以明顯緩解人民幣貶值的壓力。這從過去幾天人民幣兌美元的在岸交易量也可以看出,每日交易量已經從400億美元腰斬到了200億美元左右。

非市場化的手段,反而說明市場本身的力量太強大,即使是一國央行,也無法對抗,只能以行政命令的方式,不講規則,超限戰。這個行動本身,就證偽了央行外儲高達3萬億美元,美元流動性充裕的敘事。相當於《三國演義》中長坂坡,張飛拆了長坂橋,反而暴露了實力。

3萬億外儲,大約三分之一,即一萬億美元是一帶一路貸款債權,短時間根本沒有流動性;剩下1.4萬億美元資產,其中股票和私募股權投資等,流動性不佳不能隨時變現;流動性最好的只有8000多億美元美債,但是長期美債占比99.5%以上,已經發生了嚴重浮虧,賣出就坐實虧損,國有資產大規模流失。所以,央行隨時能動用的美元流動性也就是在幾百億美元的範疇。這從商業銀行的資產負債表分析也可以得知。所以,央行用行政手段減少人民幣兌美元交易量,也是不得已而為之。

但是,貨幣的主要功能是價值存儲和交換媒介,而且貨幣只是價值存儲的諸多工具之一,任何可以存儲價值的商品,都可以替代貨幣,轉移資產。貨物貿易,有兩個價值:商品價值與貨幣價值。這兩種價值是否一致,只有內部人士才真正清楚,信息高度不對稱。以高於商品/服務價值進口,則資本可以借船出海。以低於商品/服務價值出口,資本也可以借船出海。跨國公司的全球轉移定價,完全可以債留中國,利潤轉移,資本外逃。所以,無論是進口還是出口,都可以用來轉移資本,只不過貨物/服務變為了載體,而不是貨幣。所以,現在經常項目的逆差,完全有可能是資本項目的資本管制過於嚴苛,導致資本借道經常項目外逃。可以預計,如果央行進一步收緊換匯,中國的經常項目逆差還會擴大,最終的效果是一樣的,都是資本外逃。

央行拔網線了,民幣大跌才是剛開始!… pic.twitter.com/7s6hANOYF3

— 財經資料庫 (@caijingshujuku) September 14, 2023

資本如水,水往低處流。央行堵住一個換匯的口子,還有無數其他渠道。一年兩萬多億美元的貿易,本身就是資本流動的重要渠道。貨幣匯出是資本流出,商品/服務流出流入,同樣也可以是資本流出。除非完全停止對外貿易,否則根本不可能完全禁止資本外逃。抽刀斷水水更流!

{kind=link}