財政預算案今年焦點是全面「撤辣」All In樓市,陳茂波是將所有希望放到撤銷辣稅及取消銀行壓力測試,「能夠停止悲觀情緒放大」,令樓市止跌回升,目的是增加賣地收入之餘,亦可以推動經濟回復增長,改善所有政府收入。不過這個如意算盤未必能夠打得響,一來「辣稅」只是其中一個交易成本,樓市關鍵因素仍是利息水平以及供求關係,而由大發展商近日公布業績,可見負債比率不單未有改善,反而全面惡化,要「保命保本」恐會陸續爆發擘價潮,拖累整體樓市。

今年初我統計了一次本地大型發展商的負債比率,事隔個多月又到了業績發表時間,我更新了已公布財務報表的發展商負債比率,值得一提是今年業績的焦點很多都已經放到上市公司財務水平,很多時候管理層都會主動回應或由記者提問,我不再需要像上次一樣要從每間公司的財務報表中尋找相關數據,節省了不少時間。

從圖表可見,上次整合資料的十二家本地發展商之中,有六家在過去一個月已經公布財務報表,結果一如所料,縱使發展商在過去一年不斷強調要減債,但當中大部分的資產負債比率均未見改善反而日益惡化,唯一例外只有之前的贏家信和置業,淨現金水平按年增加百分之三,達到430億元,剛好證明長實名譽主席李嘉誠之前的說法,做好延長備用資金真的可以救自己一命。

作為之前負債比率最高的九建及遠展尚未公布業績,之後負債比率最差就要數到新世界,未計永續債,債務比率49.9%,較去年6月底升2.2個百分點(經重列);若計及發行的永續債,即包括在2019至2022年間以約4.8厘至6.3厘的高息,先後5次發行永續資本證券涉資約370億元,則負債比率仍高企逾80%以上。

值得留意是新世界去年已通過出售新創建,獲217億元現金收益,不過同時又要向股東分派約40億元特別股息,所獲資金未足以應付龐大的債券贖回需求及利息開支,因此截至去年底,新世界計息借貸達1579億元,平均融資成本在過去一年更由3.8厘急漲至5.1厘。更可怕的是未來一年內到期負債達619億元,較去年6月底多25.9%,撇除循環貸款後的短期負債為507億元,已經高於手持現金近378億元水平,即使計及可動用銀行貸款130億元,亦只是勉強應付到償還短債。

同樣作為華資地產商,新地負債比率比新世界好,負債比率由2023年6月底的18.2%上升至21.2%,相對來說未算偏高,但已是多年來首次突破兩成水平,而且與新世界面對同樣的問題,新地要支付的利息水平由一年前的2.2厘倍升至4.5厘,換言之亦要面對沉重利息壓力。

同樣面對經營壓力的還有銅鑼灣大地主希慎,已經連續兩年因為投資物業減值而出現巨額虧損,財務狀況方面負債比率去年急升至27.2%,按年升3.8個百分點,為眾多地產商之中升幅最顯著,平均融資成本亦升至4.2厘,可見過去兩年因為樓市下行周期對商業物業的打擊比住宅情況更差,好像早前高盛退租銅鑼灣利園三期辦公大樓,希慎就要隨即發盈警。

至於日前公布表明要「保命保本」的恒隆集團,將會退位比兒子的董事長陳啟宗,稱近年環境變化大,不是大發展的時候,強調現為保本、保命及非大發展的時候。翻查恒隆集團及地產的負債水平,均升穿三成的警戒線,難怪陳啟宗會有「保命」的說法。

綜合上述的資料,大概可以了解香港的發展商目前面對的嚴峻形勢,而基於負債水平及融資成本持續攀升,發展商可以選擇的選項亦為數不多:1.削減派息;2.出售非核心資產;3.加快出售發展中項目。

派息水平:

希慎⭣25%

新地⭣24%

新世界⭣56%

信和:不變

恒隆地產:不變

過去地產商為吸引投資者,一般都會儘量維持派息水平,但過去一年面對整體樓價累跌近四分之一,「大孖沙」亦不得不面對現實,新地及希慎均減少了近兩成半派息,新世界更誇張地削減了56%,比前一年約18%減幅更顯著,只有信和及恒隆可以維持不變。

但減少派息顯然不是理想方案,由新地及新世界減少派息後股價大跌,可見股東及投資者並不領情,誰叫現今投資者均是「好息一族」?因此出售非核心資產減債及加快賣樓套現是唯一可行方法,其中新世界就表明將出售非核心資產的目標由60億元提升至80億元,相當於減少淨負債3.4%,而且在公布業績後已經公布,與華懋集團簽訂買賣協議,新世界將向華懋出售荃灣愉景新城商場及停車場全部權益,總現金代價為40.2億元,作價雖稱不上理想,但就可以達成出售資產的一半目標。

但真正令市場關注,是今年發展商賣樓部署。土地註冊處數據顯示,去年一手樓成交宗數是10,700宗,與2022年基本相若,但較2021年大幅減少近四成,反映的是發展商面對樓價下跌,基本上都儘量「惜售」希望等樓價回升才加快推盤。

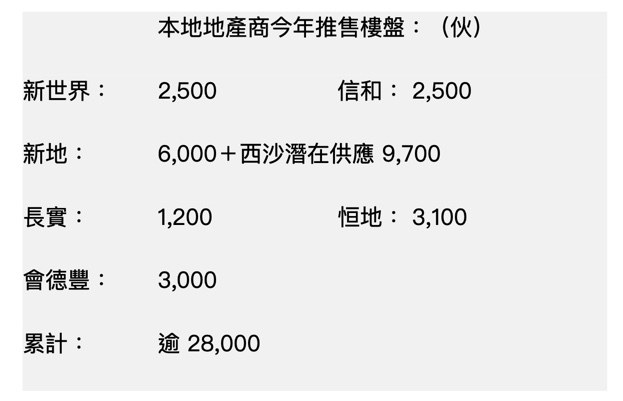

不過面對美國利率持續高企及減息時間一再押後,發展商要應令沉重利息開支,今年不得不重整策略,需要加快在市場推盤,由近日公布業績後的售樓部署,新世界已表明未來6個月會推出北角皇都戲院及啟德項目等,涉及2,500伙,信和亦計劃推出二千個單位。至於土地儲備最多的新地,已預告未來十個月,會推售元朗 The YOHO Hub II、屯門NOVO LAND三期等項目,涉及單位已近六千伙,還有新地最重頭的項目,馬鞍山西沙大型項目更有9700伙,即使分期推售亦勢將重挫樓市。

連同恆地及會德豐今年亦計劃分別推出三千伙單位,今年大發展商將會推出二萬八千伙新盤,計及其他小型發展商供應將達三萬伙,供應量是去年的三倍,加上政府數據顯示未來三、四年一手私樓潛在供應量多達10.9萬伙創新高,在面對龐大供應來臨,目前政府撤辣恐怕只是「杯水車薪」,樓市在短期出現小陽春後,估計發展商為求去貨減債,相信擘價潮會持續,令樓市再度面對寒冬。

有說今次財政預算案全面撤辣,是政府走「回頭路」,重新向地產霸權傾斜。我對此說法只是認同一半,原因是陳茂波目前已經無路可揀,唯有將庫房及香港前途全部依賴地產市場復甦。但發展商是否可以重奪過去的「地產霸權」,我有一定保留,特別是港澳辦主任夏寶龍近日訪港七天,但與去年一樣未有特別安排接見地產建設商會代表,部分大發展商如新地及恆地亦只是與其他商界代表同場會面,長實及新世界甚至未有機會獲夏寶龍會面,似乎亦是在姿態上表明,地產商今天在香港的地位,而非像昔日般受到重視,甚至可能只像內房發展商一樣,只是用作支持政府的「韭菜」。

(以上評論純屬作者個人觀點,並不代表本台立場。)

{kind=link}