中共一直想打「稀土牌」。1992年鄧小平曾說「中東有石油,中國有稀土」。但四十多年來,雖然中國稀土的儲量占全球已探明儲量的34%、產量高達全球七成(美國地質調查局2022年數據),卻沒有中東石油那樣的影響力。為什麼呢?主因三條,一是中共稀土政策效能之低劣,二是國際社會對中共之防範和「去風險」,三是全球稀土總需求量不大。

當今,中國稀土產業更是面臨三大衝擊。

其一,稀土不是大宗商品,需求增長有限,產品價格承壓,上司公司出現虧損

稀土(Rare Earth)不是土,而是化學周期表中十七種金屬元素的總稱。在新一輪科技革命和產業變革的背景下,稀土作為戰略性礦產資源,被稱為「工業維生素」、「新材料之母」、「軍事的核心」(幾乎所有高科技武器核心部位都有稀土)。

不過,全球稀土資源並不稀缺。2022年全球稀土儲量為1.3億噸,該年全球稀土產量30萬噸,簡單計算,現有稀土儲量可開採年限為400年,遠高於石油的43年、天然氣的63年。

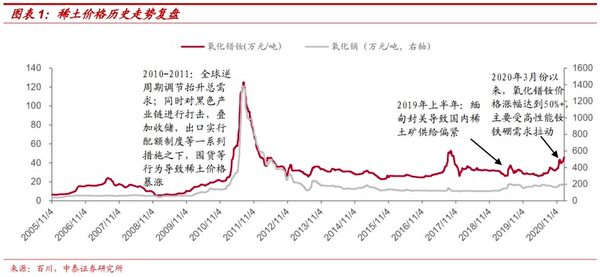

中國稀土占有四個世界第一:儲量、產量、出口量、消費量。但根據中泰證券繪製的中國稀土價格歷史走勢(圖表1)以及2020年之後的價格數據,可以發現:2005年以來至今,中國稀土的產品價格沒有穩定增長,而是在兩個波峰之間長期徘徊。

以氧化鐠釹為例。2010年10月—2011年7月,氧化鐠釹價格由20萬元/噸升至124.9萬元/噸,漲幅達到518%,這是第一個波峰。第二個波峰期是2020年3月—2022年3月,氧化鐠釹價格最高漲至111萬元/噸;但之後價格震盪下降,氧化鐠釹均價從2022年1月份911,944元/噸下降到2023年12月份的457,318元/噸左右,降幅49.85%。進入2024年,價格進一步下滑,北方稀土官網發布的6月稀土產品掛牌價格,氧化鐠釹僅報384,800元/噸。

產品價格震盪下行,給中國稀土產業以沉重打擊。2023年,屬於上市公司的北方稀土、中國稀土、盛和資源前三季度淨利潤同比下滑了七八成,廣晟有色下跌2成。進入2024年,行業繼續低迷,例如一季度的中國稀土,營收3.02億元、同比減少81.94%,歸屬於上市公司股東的淨利潤為-2.89億元、同比大幅減少354.98%。

由於中共拙劣的稀土產業政策,及把稀土產品當作對付西方的「殺手鐧」的「戰狼外交」,致使西方重組獨立於中國的稀土全球供應鏈,使得中國稀土產業沒有獲得應有的利益。圖為中國連雲港等待出口的稀土。(STR/AFP)

轉摘自中泰證券研報《是時候重塑對稀土的認識了》(2021年2月)

2023年中國共出口稀土為11.43萬噸,同比增長1.4%;出口額為43.96億美元,同比下降23%;出口均價為3.85萬美元/噸,同比下跌24%。

其二,特斯拉下一代電動車計劃採用零稀土永磁電機,影響深遠

作為全球電動車市場的引領者,特斯拉的科技路線對稀土產業影響巨大。最初在Model S和Model X中,特斯拉使用交流感應電機,不用稀土材料;但2017年Model3上市時,採用了新的永磁直流電機(後續其它車型上也一直使用同款電機),這成為中國稀土價格上漲的標誌性事件。當前特斯拉汽車電動機中使用的稀土元素主要有鏑、鋱、釹三種,其含量分別為10g、10g、500g。

然而,2023年3月1日特斯拉投資者日上,特斯拉動力總成工程副總裁科林‧坎貝爾(Colin Campbell)表示:「我們設計了下一個驅動單元,它使用完全不含任何稀土材料的永磁電機。」這一消息石破天驚,導致中國的稀土上市公司股價大跌。截至當年3月10日,北方稀土(中國最大稀土供應商)的股價下跌近一成;另外兩大稀土供應商——中國稀土和盛和資源,分別下跌5.9%和一成。

科林‧坎貝爾說,「隨著世界向清潔能源過渡,對稀土的需求確實在急劇增加,滿足這種需求會有點困難,而且開採稀土具有環境和健康風險。我們希望做得更好。」在2017年至2022年期間,由於提高了動力傳動系統的效率,特斯拉Model3的稀土使用量已經減少了25%。現在更是決定棄用稀土。

事實上,稀土永磁電機是上世紀60—80年代才出現的先進技術。此前的一百六十餘年間,人類使用的都是非稀土電機。不僅特斯拉,日本和歐洲車企,例如寶馬、奧迪、日產、馬勒、大陸集團等等,也都在開發無稀土永磁同步電機。

特斯拉零稀土電機如果成功,影響將是廣泛的。一方面,對正在快速擴張的全球電動車市場而言,無稀土永磁電機帶來的供應鏈風險降低以及潛在的成本優勢,讓其它車企也不得不跟進。另一方面,在新能源汽車之外,帶動風力發電機、傳統汽車電機、變頻家電(空調、冰箱、洗衣機等)、工業機器人、節能電梯等多個領域也使用無稀土永磁電機。

大家知道,在稀土功能材料中,稀土永磁材料應用範圍最廣泛、市場需求最大,也是中國生產最多的一種稀土材料(占中國稀土功能材料產量的近一半)。一旦市場對永磁材料的需求發生較大變化,對中國稀土產業的衝擊無疑是巨大的。

其三,西方構建「去中共化」的全球稀土供應鏈,成效初顯

2010年,釣魚島問題激化,中共對日限制出口稀土。當時日本逾九成的稀土都從中國進口,令人驚訝的是,日本三招就化解了困局。

第一,日本一方面暫用當時充足的庫存,一方面加大了從澳洲、美國、越南、哈薩克等國進口稀土的數量;到2015年為止,日本從中國以外國家進口的稀土占進口量的一半以上,中國稀土占48%。

第二,加速節能技術研究,包括研製稀有金屬代替品、減少用量、回收再用等,減少對稀土的依賴。2010年日本進口稀土量約2.8萬噸,2011年2.3萬噸,2012年更降至不到1.4萬噸。

第三,加強勘探,2011年在太平洋近海發現了10米至70米厚的稀土泥,其濃度比中國大陸的稀土礦的濃度高了2至5倍,只是2012年後稀土廉價了,日本才未準備開採。此外,2012年,日、美、歐盟聯合向WTO起訴中共;2013年,WTO認同日美歐的意見並勸告中共改正,但中共堅持駁訴;2014年8月,WTO確認中共敗訴。

這「稀土第一戰」以中共慘敗收場。但美、歐、日自此警惕中共,開始推動全球稀土供應鏈「去中共化」。目前已初見效果。

一是2017年以後,全球稀土產量大幅上揚,中國稀土產量雖然翻倍,但在全球市場的份額已從2010年的98%降至2022年的70%,中共的絕對壟斷地位不再,稀土產品全球供應的多元化格局逐漸形成。例如,美國承諾扶持的全球第二大稀土資源儲量國越南(2200萬噸,約為中國一半),其2022年稀土產量漲了10倍。另一方面,中共以全球1/3的稀土礦資源儲量來維持全球70%的產量,從長遠看是不能持續的。

二是西方聯手重組獨立於中共之外的稀土供應鏈。舉例而言。

(一)美日簽署協議,擁有加州芒廷帕斯(Mountain Pass)稀土礦的MP材料公司(MP Materials Corp.)將把其分離工廠出品的材料直接賣給貿易巨頭住友商事株式會社(Sumitomo Corp.),以便其在日本分銷。而以前的做法是,該礦產被運往中國進行加工,日本公司則從那裡採購(2023年中國進口稀土金屬礦66,414噸,其中99%以上的稀土金屬礦來自美國)。

(二)為阻止中國染指加拿大的稀土資源,2024年加拿大政府買下澳大利亞Vital Metals公司在該國的一個礦區資源。2022年,加拿大也責令三家中國公司撤出在加拿大稀土公司的股份。

(三)2024年6月3日,澳大利亞財長的發言人表示,財長已以國家利益為由,命令多個與中國有關的投資者消減其在稀土礦商北方礦業(Northern Minerals)的股份。

(四)擁有世界第三大稀土儲量的巴西,其第一個稀土礦Serre Verde今年開始商業化生產。巴西加入西方陣營,正雄心勃勃地建立稀土產業。

結語

中國擁有豐富的稀土資源,本是一大好事。但是,由於中共拙劣的稀土產業政策,在相當長的一段時間裡,稀土資源被過度開採、生態環境破壞、產業結構不合理等等問題突出。現在,由於中共的「戰狼外交」,把稀土產品當作對付西方的「殺手鐧」,致使西方重組獨立於中國的稀土全球供應鏈,使中國稀土產業沒有獲得應有的利益(2021年中共工信部部長說,中國稀土只賣出了「土」的價格,沒有賣出「稀」的價格),受到嚴重遏制(稀土領域科技與日本、美國等已開發國家存在較大差距)。當前中國稀土行業面臨的重大衝擊,都是中共的相關政策一手造成的。

{kind=link}