根據本號對中心城市房價走勢的一貫看法,未來具有顯著人口增量的中心城市房價會繼續小幅上漲。因此,對無需加槓桿的長線炒房客來說,現在是入手的最好時機。

帳禁不起細算,今天本號對調控前後剛需客和炒房客購房成本進行梳理,發現了一個驚人真相:剛需客買房成本增加,炒房客反而減少了!

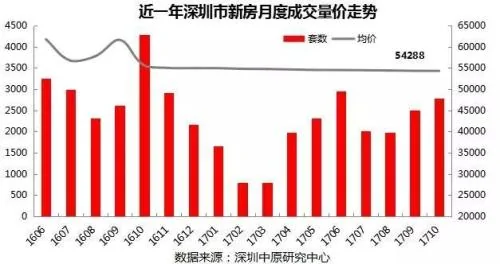

近日,國家統計局公布了70個大中城市10月份房價指數。從數據能夠看出,歷經整整一年的調控,熱點城市房價幾乎已回歸平穩,尤其是深圳。

深圳從調控伊始,房價就率先下降領跌全國,截止到現在新房已經連跌13個月。

根據深圳中原地產數據可知,深圳新房均價從2016年10月的55611元/平方米下跌至如今的54288元/平方米。

每平方米共下跌了1323元。房價均價和總價都下跌了,按理說購房成本應該大家應該歡呼才對,雖然沒有下跌幅度完全沒有達到剛需客的預期,總歸是比之前便宜了,聊勝於無。

事實並非如此,因為經過一番計算本號發現一個驚人真相:儘管房價下跌了,首套房購房成本反而增加了一大筆。越調控,購房壓力越大。

下面我就以2017年10月新房和2016年10月新房價格來演算一下,看看在深圳購買一套90平方米戶型的首套房,是否真的便宜了。

從上面表格可以清楚地看到,儘管房價下跌了,90平方米戶型總價下跌了10.6萬元,便宜的只是幾萬首付。首套房利率普遍上浮,導致貸款成本顯著增加。購房成本不僅沒有便宜,還增加了。

90平方米戶型總價下降了10.6萬,現在購房成本卻增加了近100萬。購房難度比之前大得多,這還沒算上時間成本,貸款流程等。

當然,你可以說這對炒房客有一定的打擊作用,但更多傷害是給了剛需客。

導致這種現象的根本原因,是房價下跌幅度不夠。假若下跌一半從5萬跌至2萬5,即使首套房利率上浮20%,總成本也會便宜一大筆。

通過這番演算可以得出一個結論:對於首套房利率上浮的熱點城市來說,現在並不是剛需客買房的最佳時間。

你可能會說,並不是所有銀行都上浮20%,大多數隻上浮了10%~15%。

就以普遍上浮10%計算,現在購房貸款還款總額也需要690.6萬元,比一年前要多出58.3萬,總成本要比之前多54.8萬元。

不是剛需購房的最佳時間,是不是炒房的最好時機呢?

同樣以深圳2017年10月新房和2016年10月新房價格來演算,看看一年的時間,炒房也即第二套房的成本是如何變化的。

在計算之前需要強調一下政策變化。10月4日前,二套房首付比例為5成,之後無論有無貸款記錄,皆為7成。

這表明投資客的購房門檻抬高了。房價連跌1年,如果全款購買,購房成本自然比去年便宜。

若按照正常的流程貸款又如何?

從演算結果可以清楚看到,炒房客購房門檻明顯被抬高不少。1年前首付為5成250.2萬元,如今是7成342萬元,門檻高了91.8萬元。

門檻抬高是對炒房遊戲群進行清理,抬高了進群門檻,篩掉一批以小博大的鑽營者,留下的都是有實力的高淨值人群。

由於均價下跌,總價反倒便宜了74萬元。難度加大了,購房總支付卻降下來了。

綜合兩個圖表發現:調控政策之下,剛需客的購房成本增加了,投資客的門檻雖然被提高,購房成本反倒是下降的。

根據本號對中心城市房價走勢的一貫看法,未來具有顯著人口增量的中心城市房價會繼續小幅上漲。因此,對無需加槓桿的長線炒房客來說,現在是入手的最好時機。

這或許是那些調控政策制定者都沒有料到的事情,調控棍棒下,受傷害最大的不是炒房客,反倒是剛需客。

{kind=link}