2018年開年,資本市場最熱的一個詞是什麼?區塊鏈。

不少上市公司因為提及過區塊鏈,股價蹭蹭蹭地漲了一波,但最終在一片澄清公告中漸漸熄火。蹭熱點的不少,但真正大篇幅「大書特書」區塊鏈規劃的,並不算太多。

但是,有一家公司卻在2018年1月份發布了關於區塊鏈的白皮書1.0版,洋洋灑灑數十頁來講解自己對區塊鏈的運用方案,截圖如下:

這家公司就是二三四五(5.80+1.05%,診股)(002195.SZ),2014年以前還是叫海隆軟體。

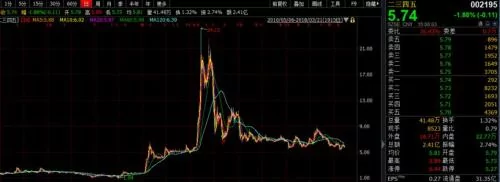

但是,即便有如此火熱的概念傍身,年初以來,股價走勢也並不理想:

在2015年的那波中小創超級大牛市中,二三四五股價曾在幾個月內,一度飆漲3.8倍,市值突破600億元,站上歷史巔峰。隨著牛市的結束,股價不斷下跌,至今仍然未恢復元氣:截至2018年3月21日收盤,股價為5.74元,總市值為196億元。與歷史高點相比,已經蒸發了超過400億市值。

除了緊追區塊鏈的熱點,二三四五近年來發力的現金貸業務也是飛在網際網路金融的風口上,再加上2017年業績預增,前景看起來一片大好。

但是看起來很「美好」的前景和熱門概念,都無法阻止重要股東堅定的減持步伐。

兩年減持套現超40億實控人也抵不住減持誘惑

2018年3月21日,二三四五發布了股東減持計劃預披露公告:已在2016年辭去副董事長職務的龐升東,因個人資金安排需要,擬在未來3個月內減持不超過3415萬股股份,占公司總股本不超過1%。

其實,龐升東上一次的減持計劃剛在2018年1月24日期限屆滿。

除了龐升東,事實上近年來公司實控人、董監高和多位重要股東都加入了減持行列中。先看2017年至今公司重要股東的買賣情況:

可以看到,2017年至今的重要股東交易,為清一色的減持。進行減持的股東有龐升東、孫毅、瑞度投資和曲水信佳科技,其中瑞度投資由龐升東控股,曲水信佳由二三四五的實控人、原董事長包叔平控股51%。

實控人都加入了減持行列,這是多麼堅強的集體減持意志!

其實,二三四五董高監和重要股東的減持早在幾年前就已經開始。往前追溯,根據公開數據推算,2016年包括董高監在內的重要股東共減持1.71億股,減持市值約有30億元。粗略的估算一下,從2016年至今,重要股東減持參考市值超過40億元。

再往前翻。從公開數據可以查到,在2015年股災正式發生前幾個月,重要股東減持金額大概也有20多億元。

翻查詳細的減持記錄,多位股東最近幾年單家累計減持參考市值超過10億元,妥妥的十個小目標,當得起「資本大佬」這個詞。

講完減持,再來看看這家公司的業務和業績情況。

變身二三四五:激增24億商譽4年利潤飆漲超30倍

二三四五的前身是海隆軟體,彼時的主業為軟體外包服務,常年毛利率在40%左右。但是到了2013年,毛利率驟降至35.6%,歸母淨利潤創下歷史最低的0.29億元,同比下降55.57%。

伴隨著業績下滑,公司股價也節節走低,隨後一輪重大資產重組拉開帷幕。

海隆軟體在2013年底開始籌劃重大資產重組,直至2014年9月底,完成定增募資26.5億來收購二三四五的100%股權,並於2015年3月份將上市公司簡稱正式更名為二三四五。

在完成收購後,上市公司的主業就變為網際網路信息服務和軟體外包服務。其中,網際網路信息服務主要指二三四五旗下的2345網址導航、2345瀏覽器、2345安全衛士等,這些業務可以參考剛剛完成借殼上市的360。

由於網際網路公司的輕資產營運模式,因此在併購後,上市公司帳面商譽驟增了24億,占併購完成當年末淨資產的58.9%。

此次併購雖然金額重大,但由於新晉股東承諾不謀求控股地位,公司實控人當時沒有發生變化,故不構成借殼上市。

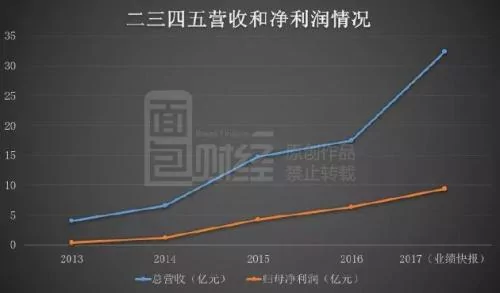

變身二三四五之後,公司業績開始快速增長:

近期公布的2017年業績快報顯示:2017年,公司總營收為32.29億元,同比增長85.41%;歸母淨利潤為9.32億元,同比增長46.72%。2017年的淨利潤較2013年足足增長了近31倍。

根據業績快報的解釋:2017年業績增長快速的原因,在於網際網路信息服務業務穩健增長,網際網路消費金融業務發展快速。

事實上,二三四五早在2014年就開始進入網際網路消費金融領域,妥妥地追上了現金貸的「大風口」。

變更七成募投資金髮力現金貸

2014年8月,二三四五(彼時仍叫海隆科技)上線了「隨心貸」網絡借貸平台(2016年更名為「2345貸款王」)。按照年報的說法,這個平台非P2P,只貸不儲,目前先推出面向個人的500-5000元小額現金貸款產品。下圖為產品界面截圖:

按照圖中借款5000元,期限1個月,到期應還5090元來計算,那麼年化貸款利率約為21%。若逾期未還,將按日收取逾期管理費。

二三四五來自網際網路金融的營收增長迅速:從2016年上半年的0.31億元增長至2017年上半年的5.53億元,同比增長16.67倍。同期,來自網際網路金融的營收占總營收的比例,從3.93%上升至51.86%。

2016年初,二三四五完成了募資16.7億元的定增,計劃投入的項目有兩個,分別是「網際網路金融平台項目」和「網際網路金融超市項目」,均與網際網路金融有關。

到了2017年11月,公司公告稱,將改變2016年定增募得資金的用途,合計變更金額為11.73億元,占該次定增募資淨額的71.25%。募投項目從此前的「網際網路金融平台項目」和「網際網路金融超市項目」變更為收購網際網路小貸公司15%的股權及向其增資。

其給出的理由是,「網際網路金融平台項目」已獲得超預期收益,無需繼續投入大量資金,「網際網路金融超市項目」則因為政策的不確定性而取消。

搞金融,尤其是做消費金融業務的人都明白一個常識:壞帳風險是不可避免的。二三四五也逃不過地球吸引力。

計提貸款減值9.6億壞帳風險初露崢嶸

伴隨著業務規模擴大,2017年,二三四五的壞帳風險開始暴露。

2018年2月28日,公司公告稱擬對2017年計提各項資產減值準備9.66億元,其中主要是對發放貸款及墊款的資產計提了9.64億元的減值準備,而這一項減值準備在2016年時尚為0。

需要如此大幅加大計提力度,並非沒有道理,原因在於現金貸的壞帳收回率並不高。這從二三四五在2017年12月30日發布的一則應收帳款轉讓公告可以看出:公司以528.31萬元掛牌轉讓了原值約2.69億元的應收帳款,相當於以這筆應收帳款原值的1.96%就轉讓了。

此事甚至引起了深交所的關注,下發了問詢函。根據二三四五的回覆公告,此次轉讓的應收帳款借款時間均超過4個月,也就是逾期3個月以上,根據公司歷史數據,借款時間超過4個月的借款實際回款率極低。

雖然,二三四五一再強調自己放貸平台的定位,但實際上,一旦產生逾期未還借款時,根據與合作金融機構的合同約定,二三四五將承擔全部或部分逾期貸款,並自行進行催討。

根據財報,「2345貸款王」2017年上半年累計發放貸款129.6億元,較2016年下半年的51.84億元,環比增長了150%。

隨著二三四五成立網際網路小額貸款公司,在未來是否會面臨更多的應收帳款減值計提問題?

且先不論二三四五最終能否在網際網路金融和區塊鏈領域笑到最後,目前最要命的問題是,大手筆減持仍在繼續。

熱門概念年年有,韭菜們能夠抵擋幾波?

{kind=link}