據深圳新聞網報導,傳聞已久的二手房「三價合一」政策今天在深圳正式落地。

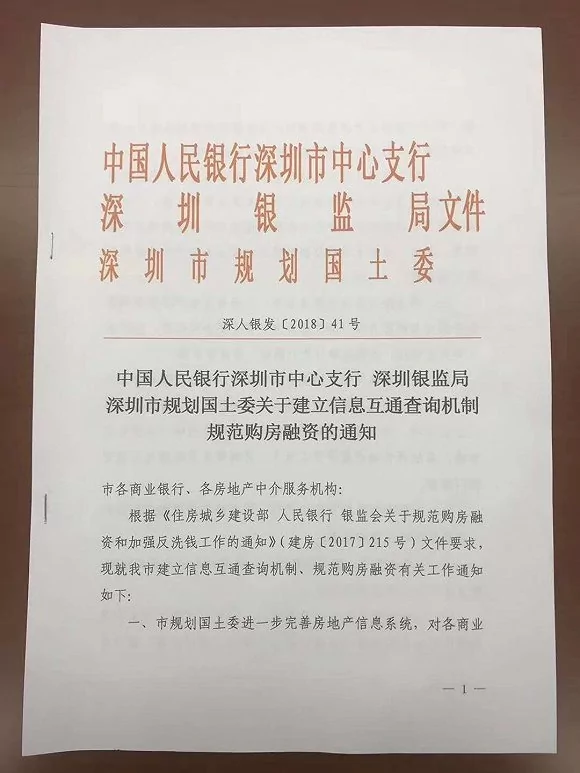

3月28日,人民銀行深圳市中心支行、深圳銀監局、市規劃國土委聯合發布通知,將建立信息互通查詢機制,規範購房融資,堅決遏制「陰陽合同」和「高評高貸」現象,確保房地產市場平穩健康發展。

該通知要求,商業銀行辦理房屋貸款業務,要以房地產信息系統中查詢到的網簽合同和住房套數查詢結果作為審核依據,並以網簽備案合同價款和房屋評估價的最低值作為計算基數確定貸款額度。

據南方都市報,目前文件已經下發深圳各大銀行,並於3月28日開始已經正式實施。

所謂「三價合一」,指的是二手房交易中涉及的成交價、貸款評估價、國土局計稅評估價,三個價格將不再各自獨立計算,銀行將以最終過戶的價格作為貸款評估額度依據。

據媒體報導,「三價合一」政策今年早些時候已經在東莞市實行,當時市場已經有猜測,深圳將會是下一個實施的城市。

以下為網上流傳的通知文件:

(圖片來源:界面新聞)

二手房購買成本或上升

業內分析認為,該政策實施將全面壓縮「陰陽合同」生存空間,打擊利用高槓桿投資投機購房,同時,還將有助於房地產市場主管部門全面掌握真實二手房成交價,為房地產調控提供更可靠的數據支持。

在二手房交易過程中,通常會出現四個價格,分別是:

真實成交價:購房者實際支付給賣家的價格;

網簽備案價格:指在國土局備案登記網簽時的合同價格,出於避稅目的,網簽備案合同價通常會低於實際成交價格;

國土局評估價:國土局對每一套二手房都有一個對應的過戶評價估,作為徵稅價格依據。一般低於市場價格。

銀行貸款評估價:銀行對二手房的評估價,作為貸款的依據。

舉個例子,假如王先生想要買入一套二手房,真實成交價格300萬。為了避稅,王先生和賣方達成一致,將網簽備案價格設定為280萬,國土局評估價一般也低於市場價格,假設為250萬。

在向銀行貸款時,為了獲得更多貸款,王先生和賣家簽訂了一份陰陽合同,將成交價格提高至380萬,銀行根據此價格再進行評估,最終評估價格可能是350萬,這樣按首付30%來算,王先生可以從銀行獲得245萬的貸款,而如果按真實成交價格,王先生可能只能申請到210萬貸款。

「三價合一」後,銀行只能以網簽備案合同價款和房屋評估價的最低值作為計算基數確定貸款額度,在上述例子中,這個價格是250萬,王先生最終只能獲得175萬的貸款。

很顯然,在」三價合一「政策下,買房者從銀行獲得貸款的金額少了,購房二手房的門檻和成本也因此抬高了。

{kind=link}