北京地區的建行、招行、廣發銀行、北京銀行、中國銀行等5家銀行房貸利率均將調整為「首套房貸款利率為基準利率的1.1倍」(即年化貸款利率為5.39%)。調整時間方面,除招商銀行外,其他幾家銀行都將選擇在下周起開始執行。

上調利率其實已經不是新聞,很多城市首套房利率都上浮20%了,但從銀行的整齊舉動看,這不是結束,利率還會上漲,那麼會漲到多少?

過去一年,對於一二線城市購房者影響最大的政策肯定是信貸政策,其中貸款額度的收緊是約束改善購房者入市的最主要原因。

以北京為例,過去視為首套房的賣一買一購房者,基本都認定為二套。這是抑制市場最關鍵的政策。

此外,持續上漲的貸款利率,對於市場來說,影響也非常大。狗年貸款額度繼續吃緊,貸款利率繼續上升。

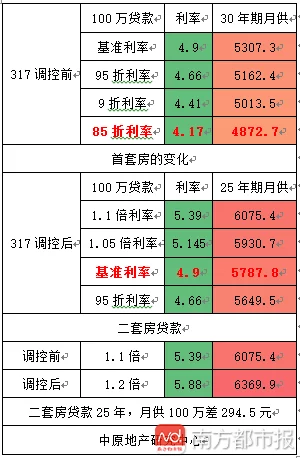

中原地產研究中心統計數據顯示:

簡單的說,就是以後剛需首套房,每貸款100萬,25年貸款周期內,月供每月多145元,累計多4.3萬。如果對比2017年317之前,月供差距剛需已經100萬需要多月供1200元了。(之前最長貸款30年,當下25年)

都按照25年計算的話,因為從之前調控前85折到現在的上浮10%,貸款100萬,累計月供多支付21萬!按照北京剛需平均貸款300萬計算(限價商品房住宅套均450萬),多次剛需利率上漲後,貸款25年,需要多支付月供63萬。每月單月月供多還2100元。綜合測算,計算25年期的貸款利率上漲,累計相當於房價上漲了10%。

中原地產首席分析師張大偉分析認為,利率上漲,相當於針對剛需房價上漲10%。從樓市調控角度看,銀行針對剛需提高利率,對於剛需影響非常大。

簡單測算,按照北京上海的剛需房價,貸款25年的剛需從過去的85折優惠利率到現在的基準甚至上浮,房價即使降低8%左右,對於剛需來說,因為利率上漲而抵消了這部分降價影響。

首先:資金成本繼續上升,包括餘額寶等固定理財收益年化資金成本已經接近4.1,這種情況下,疊加管理成本,按揭貸款的基準利率4.9對於大部分銀行來說,已經屬於低利潤產品。所以銀行將逐漸從基準為主流提高到基準上浮10%。

北京作為全國調控最嚴格的城市,信貸收緊的趨勢也最早最明顯。

其次:從歷史看,除了09年後與2015年後的一段時間,大部分房貸首套房的執行利率都在6%左右,所以,預期後續房貸利率還有上升的空間。

房價逐漸出現調整,這種情況下,銀行的風險增加,銀行對抵押品的風險意識將提高,各家銀行預計後續將繼續收緊房地產的額度與提高房地產貸款的價格。

而且過去2年,大部分銀行吸收了過多的房地產抵押物,這種情況下,後續在調控周期內,房貸出現了收緊現象,貸款折扣減少,放款時間明顯延長。

第三:購房者的資金成本持續上升,已經逐漸完成了從量變到質變的過程,貸款的壓力越來越大,針對剛需利率上漲過快

第四:歷史上,北京信貸最嚴格的程度就是在2011年及2014年部分時間點,首套房基準上浮疊加各種房貸資金的額度收緊,對購房者的心理影響也將非常大。

從調控的趨勢看,預計信貸的收緊趨勢延續周期內,房地產降溫也將持續。

2018年,房貸利率有可能繼續上升。

{kind=link}