中國知名財經觀察人士「蠻族勇士」撰文指出,從1998-2019上半年,中國城鎮居民購房總負債56.65萬億;而今年上半年,城鎮居民累計收支結餘88.06萬億,累計購房支出72.11萬億,中國城鎮居民的收支結餘(俗稱的六個錢包)為15.95萬億。不到16萬億的資金規模,對應超過56萬億的購房負債,中國居民負債率高達3.5倍,居民這方面的六個錢包算是被掏空了。而地產企業端負債50萬億,企業這第七個錢包也空了。中國知名投資人齊俊傑則分析,房地產幾乎成為中國經濟唯一的路徑依賴,中國這麼多年,除了蓋房子什麼都不會,造成了產業過度依賴,你不讓他炒房子,他就不知道該幹什麼了。目前,不僅中國百姓沒錢,企業沒錢,政府實際也沒錢。貴州一個貧困縣,年收入不到10億,卻欠下400億債務,這似乎可以說是中共政府財政狀況的一個縮寫。

中國經濟真相:七個錢包都空了

中國知名財經觀察人士「蠻族勇士」,也就是老蠻,14日撰文說,他每半年會計算一下中國城鎮居民的購房負擔率,也就是城鎮居民的收支結餘(俗稱的六個錢包),有多大的比例會拿來購房。

阿波羅網介紹,所謂六個錢包,是指夫妻雙方的父母、爺爺奶奶、外公外婆的積蓄。

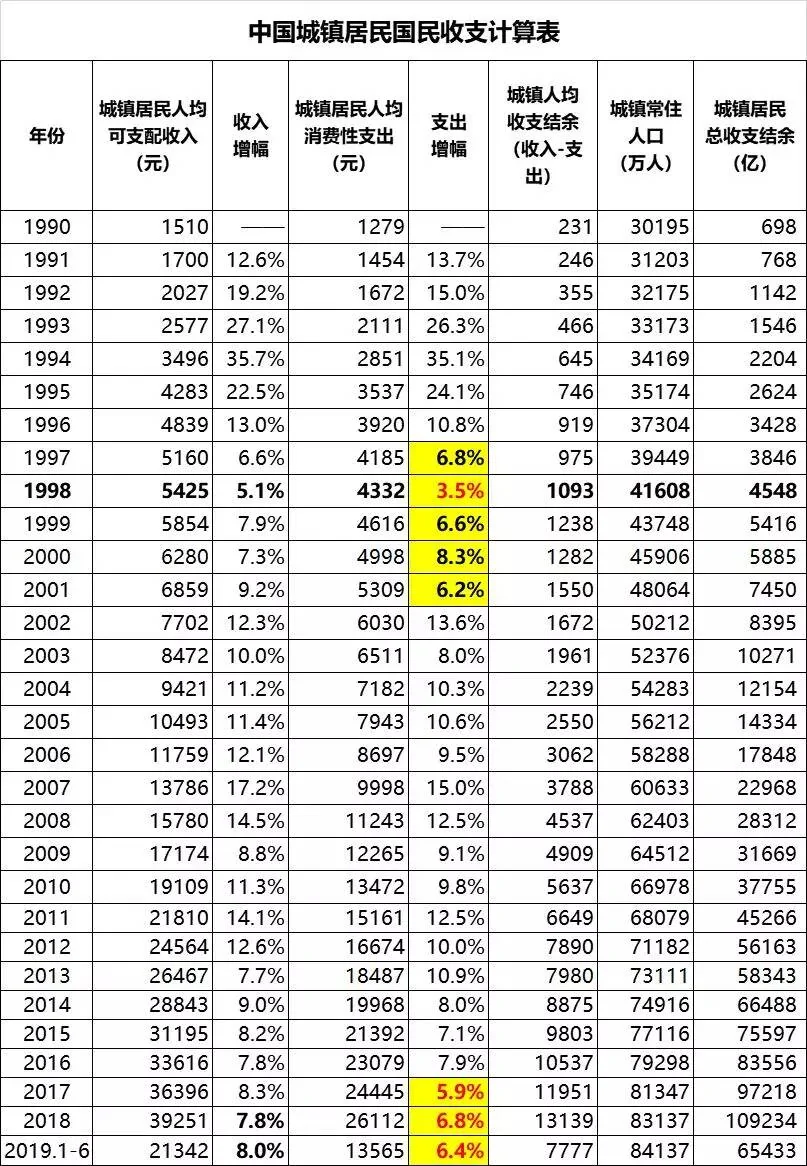

這裡首先給出的是1990年至今年上半年的居民收支數據。從這組數據里可以清晰的看到,城鎮居民收入增速在8%左右的時候,居民的消費支出增速水平下降的幅度更大,現在已經下降到了非常危險6%左右的程度,是近30年來的最低增速水平,與1997-2001年間非常接近。2000年左右的時候,中國陷入失業潮,5千多萬工人失業,嚴重影響到消費增長。中國現在並沒有發生失業潮,消費增速劇烈下降的原因,是房地產吞噬了居民的消費能力。

在上表可以看到,中國從1998年以來,商品房銷售面積同比萎縮的年份有三次,分別是2008年的金融海嘯期間萎縮14.7%,為此中國啟動了4萬億投資計劃;2014年萎縮7.6%,為此中國啟動了地產去庫存;最後,就是今年上半年萎縮1.8%,對此,中國終於」莊嚴」宣布:不以房地產作為短期經濟刺激手段。這算是中國整個經濟發展模式的大轉折,各位對這一點,必須要有非常清晰的認識。

對以上購房支出數據進行簡單驗算:從1998-2019上半年,中國商品房總銷售額106.91萬億,居民的本金總支出51.80萬億,由此算出居民的本金負債為106.91-51.80=55.11萬億。根據央行的數據,2019年6月底,住戶貸款(基本上都是城鎮居民購房貸款)51.66萬億,再加上建設部發布公積金貸款貸款餘額數據4.99萬億,合計56.65萬億。兩者之間的差距僅2.7%,算是構成了相互印證。

這裡需要進一步解釋的是,截至今年6月底中國住戶存款79.25萬億,這其中有大致17萬億是農村居民存款,城鎮居民總存款規模為52萬億,此外,城鎮居民還有約15萬億的銀行理財,4萬億的自然人股票,6萬億的基金(含信託),以及1萬億左右的網貸和小額貸投資,合計城鎮居民的資金總量約78萬億。不過,經過反覆論證過,中國住戶存款分布規律,大致上是2%的頂層富豪擁有80%的財富(更精細的分法是:千分之一的頂級富豪,占有50%的財富)。這麼算起來,普通城鎮居民的資金總量僅約為78✖0.2=15.6萬億。記住這個數據,後面會做終極驗算。

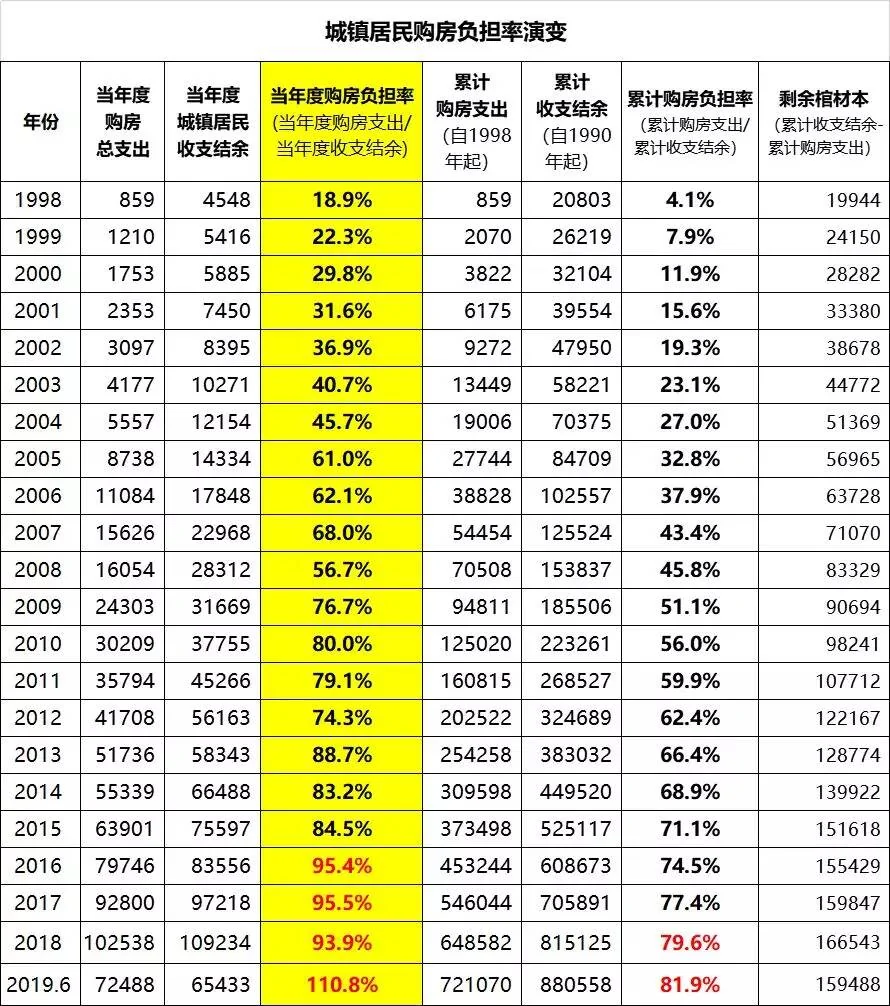

有了居民收支結餘數據,以及購房支出數據,就可以來看從1998-2019上半年的城鎮居民的購房負擔率情況演變了。

從2016年開始,中國城鎮居民9成以上的收支結餘就要拿去買房了。到今年上半年,城鎮居民購房支出72488億,收支結餘則只有65433億,購房負擔率已經超過了百分百,達到了110.8%的程度,也就是到了倒吃老本的程度了。在這樣的情況下,今年上半年城鎮居民累計購房負擔率終於超過了8成,達到了81.9%。而城鎮居民的剩餘棺材本的絕對值,終於開始喪失增長性,從2018年的16.65萬億,下降到了今年6月份的15.95萬億。基於這樣的情況,中國國民當然也就沒有了消費能力。

這裡要進行一次終極驗算:今年上半年,城鎮居民的累計購房支出72.11萬億,累計收支結餘88.06萬億,如此扣減,普通城鎮居民的剩餘棺材本規模為:88.06-72.11=15.95萬億。這就是城鎮居民真實的資金實力。不到16萬億的城鎮居民棺材本規模,對應超過56萬億的購房負債,居民負債率高達3.5倍。這樣看來,六個錢包都已經算是花光了。這筆棺材本,本來是要用來教育醫療養老以及防備各種意外的,現在全部拿來填房地產的債務窟窿都還不夠。一旦城鎮居民的收入跟不上,那場面就會變得極其酸爽。

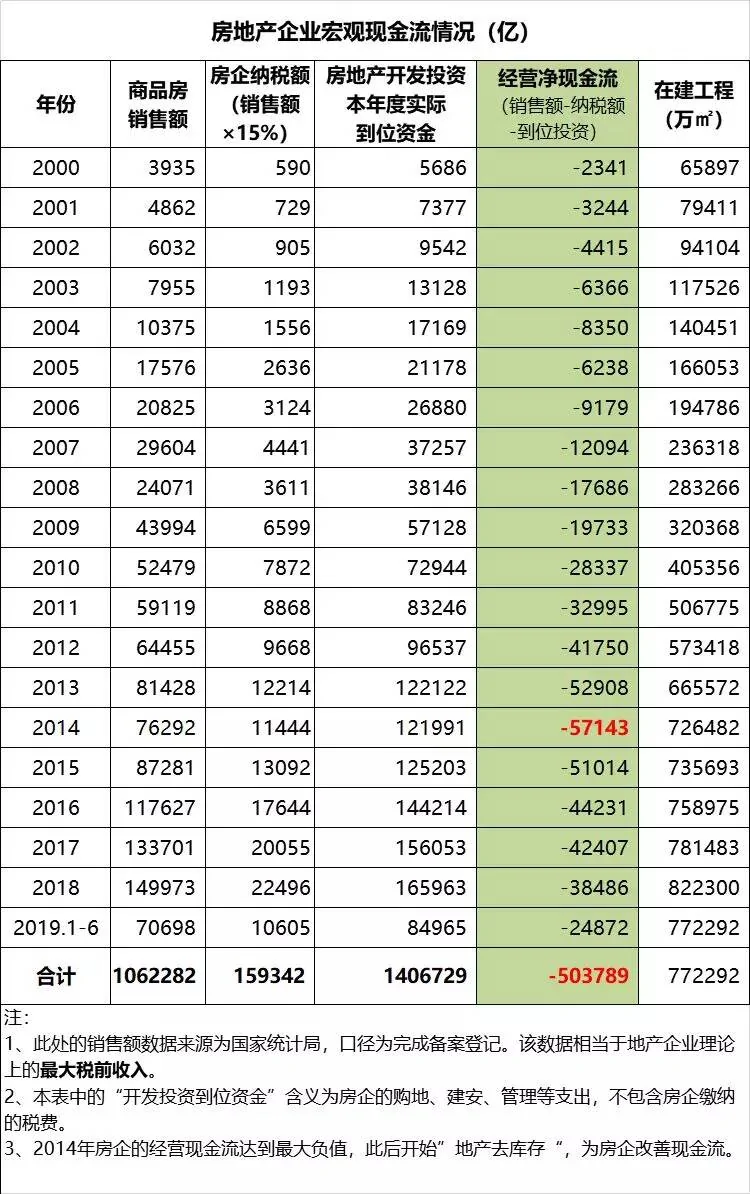

最後來看第七個錢包,房地產企業的現金流情況。

上表中的兩項關鍵數據,第一項是銷售額,第二項地產企業的開發投資實際到位資金。這裡各位必須了解,中國房地產企業從來就沒挪走過利潤。地產老闆們基本上是持續的將所有銷售額都拿來重新買地,並且還要瘋狂借債買地。因此整體上,地產企業的現金流始終都是負值。2014年伴隨著房地產銷售面積萎縮,地產企業的經營淨現金流達到史上最大的負值:-5.71萬億。此後地產去庫存政策開始實施,房地產企業的現金流開始有所改善,到2018年全年的經營淨現金流為-3.85萬億,負值水平每年都在減少。

然而,到今年上半年,一方面地產銷售面積第三次進入萎縮狀態,而搞不清楚狀況的房地產企業們,依然熱衷於拿地王,在各種拍地場合瘋狂舉牌。地產企業的經營淨現金流-2.49萬億,預計全年能達到-5萬億的規模,也就是恢復到2014年前後的水平。這就是自己作死了。

2015年城鎮居民的當年度購房負擔率還是85%,現在已經到了110%,指望國民繼續加槓桿買房,連空間都沒有了,所以中央的態度非常明確,絕不再拿房地產作為經濟刺激手段,這背後的原因很實在:居民再榨也榨不出二兩油了,還要造成消費極端萎縮的後果,實在是得不償失了。

現在的問題是:居民端購房負債56萬億,六個錢包被掏空;另一方面,地產企業端負債50萬億,企業的錢包也是空的,真的堅持不再刺激房地產的話,企業的現金流斷裂,也是分分鐘就要撲街的。想要同時填滿這七個窟窿,根本就不可能。所以,中國接下來面臨的選擇就是:是居民端的六個錢包重要,還是地產商的一個錢包重要呢?

中國房地產已經把經濟徹底搞亂套了

中國知名投資人、銀庫副總裁齊俊傑15日撰文分析,中國央行公布了7月份的金融數據:7月新增社融1.01萬億元,同比少增2103億元;M1回落至3.1%、M2回落至8.1%;6月人民幣貸款增加1.06萬億元,同比少增3975億元。從金融數據來看,並不理想,甚至有些悲觀。

首先看貨幣供應量,M1和M2上個月的指標還是4.4%和8.5%,這個月就回落到3.1%和8.1%,不但雙雙拐頭向下,而且還擴大了剪刀差,說明現在大家又開始悲觀,貨幣更傾向於沉寂,社會上的錢越轉越慢了。M2增速下降的主要原因是企業存款增長放緩。近預售屋地產融資收緊,但受外需疲軟的影響,製造業融資也是需求不足,難以彌補房地產融資減少造成的缺口。

其次,7月新增社融1.01萬億,同比少增2154億元。數據也是低於預期,而且同比增量幾乎都靠專項債在維持著。

這個問題就很大,說明現在政府想通過投資拉動,但是其他的民營企業沒人跟。整個經濟變成了獨角戲。現在是想要錢的不給,不想要錢的你給了人家也不要。要多尷尬有多尷尬。或者乾脆說,離了房地產,整個經濟都不知道怎麼玩了。

總體來看,7月份的金融數據實在是不樂觀,現在一方面央行在積極的引導長期利率下行,給市場釋放流動性,但另一方面在避免資金流入房地產市場,但是由於中國這麼多年以來除了蓋房子其他的都不會,所以造成了產業過度依賴,你不讓他炒房子,他反而不知道該幹什麼了。

現在的問題是,大量的錢匯集於銀行體系,就是放不出來。銀行原來固有的風控體系,基本就是抵押融資,而最愛做的就是抵押房子,其他的風控他們也不擅長。所以現在整個就僵持在這了。房地產一不讓搞了,大家完全不知所措,想刺激經濟,也不知道從哪下嘴。

中國以前只要經濟一有困難就拉房地產,這已經形成了路徑依賴,也成了一個固有套路,所以過度炒房帶來的問題可能還是被低估了,不光是體現在居民槓桿上升和金融風險增加上,他還體現在文化和意識上,這麼多年搞下來之後,發現離開房地產,其他的東西全都不會了。

中國國家級貧困縣積累高達400億元地方債務

中國大陸《每日經濟新聞》12日報導,貴州獨山縣是中國國家級貧困縣,每年財政收入不足10億元,竟舉債近2億元,打造「天下第一水司樓」等形象工程,並藉此申報了3項金氏世界紀錄。

▲天下第一水司樓。資料圖

這給當地帶來了災難性的後果——地方債務高達400多億元,且絕大多數融資成本超過10%。

據中共官方數據,獨山縣有貧困鄉5個,貧困村74個,占總村數的55.6%,貧困人口59500人,貧困人口占總人口大約17%。這就是說,這裡差不多每6個人中就有1個貧困人口。

阿波羅網陸凡客綜合報導

{kind=link}