由於中國經濟放緩,地方政府財政狀況惡化,因無法向承包商付款被起訴,今年前10個月,已有831個地方政府被中國法院列入了失信被執行人名單,暴增7倍多,數額暴增50%以上。德國中國商會發布最新年度商業信心調查顯示,近四分之一被調查的共104家德國企業已經決定或正在考慮撤離中國。中國知名經濟分析人士蠻族勇士此前撰文分析,為經濟增長,中共已經賭輸兩次,地方政府就是第二次賭局的賭注之一;而不甘失敗的中共,再次走上賭桌,這次賭上的籌碼是什麼。

831個中共地方政府被列入失信名單

據英國《金融時報》11月12日報導,由於中國經濟放緩,地方政府的財政狀況惡化,因無法按時向承包商付款而被起訴,今年前10個月,已有831個地方政府被中國法院列入了失信被執行人名單,而去年全年這一數字僅為100個。

截至今年10月底,累計拖欠承包商69億元人民幣,而這個數字在去年底為41億元,漲幅超過50%。

如果加上地方政府融資平台以及省市級官員營運的企業所拖欠的款項,這個數目將會更大。地方融資平台和地方國營企業一直是債務違約的高發領域,過去三年有1000家這樣這樣的經營實體被列入失信名單。

報導指出,違約案件激增顯示中國很多地方政府財務狀況不斷惡化的前景。隨著今年第三季度中國經濟增長跌至6%的30年來低點,許多企業倒閉,房地產步入寒冬,政府賣地收入銳減,今年頭三個季度地方政府財政收入增速下降至3.1%,為11年來最低,很多地方政府陷入收支失衡的窘困。

數據顯示,不同規模的地方政府都位列其中。就在上個月,江西省會南昌因此前拒絕支付1.61億元的欠款,被法院判定為失信人。

報告:近四分之一的104家德企欲撤離中國

德國中國商會周二發布的年度商業信心調查顯示,近四分之一的會員企業已經決定或正在考慮撤離中國。

2018/19年度「德國在華企業商業信心調查」的結果顯示,在商會的526個會員當中,有23%的企業已經決定或正在考慮從中國撤離它們的加工線,它們當中的三分之一準備完全撤出中國,其餘的公司將會把它們的部分業務和加工線轉移到海外,特別是擁有更廉價勞動力的印度或東南亞國家。

在104個已經決定或準備撤離中國的德企當中,超過七成提到了生產成本,特別是勞動力成本的增加,三分之一的企業將其歸咎於不利的公共政策環境,而四分之一的企業認為美中貿易戰對他們造成了影響。

根據這項由德國商會對526家在中國大陸成員公司的年度調查,10%的公司已決定撤出他們在中國的生產,13%的公司正計劃這樣做,共計占比達到23%,這一數字比2018年的19%已經升高4%。其中三分之一的公司計劃完全撤離中國,其餘的則只是部分搬移至其他國家,主要目的地是印度或東南亞國家。

已賭輸兩次的中共面臨終極難題,第3次賭博的籌碼是產業鏈

831個地方政府因財務惡化無法償付承包商款項的消息,和德國企業正在撤出中國的消息,印證了中國經濟分析人士蠻族勇士(老蠻)此前的分析,中共為經濟增長,已經賭輸了兩次,地方政府是第二次賭局的賭注之一,而第三次賭注,則與產業鏈相關。

據老蠻10月20日的長文分析,在經濟增長的賭桌上,中國已經賭了兩次了。第一次2008年參賭的結果,是取消了地方債的發行限制。第二次2016年參賭的結果,則是把老百姓、地方政府等當成終極借款人。毫無疑問,這兩次賭局,都是有一波自稱精通西方經濟學的國產經濟學家,在背後作為智囊的。很明顯,中國兩次都掉進了坑裡,被這幫國產智囊坑得輸光了籌碼。現在,中共有第三次參賭的機會,這一次押上賭桌的是產業鏈。

老蠻省略了第一次取消地方債限制的參賭過程,直接從中國央行將老百姓作為超發貨幣的對象,即終極借款人這個賭賽講起。

老蠻說,央行的總資產,就相當於基礎貨幣。銀行拿著央行提供的基礎貨幣出去放貸,貸款回流銀行變成存款,就構成了貨幣循環現象,由此出現貨幣乘數效應。

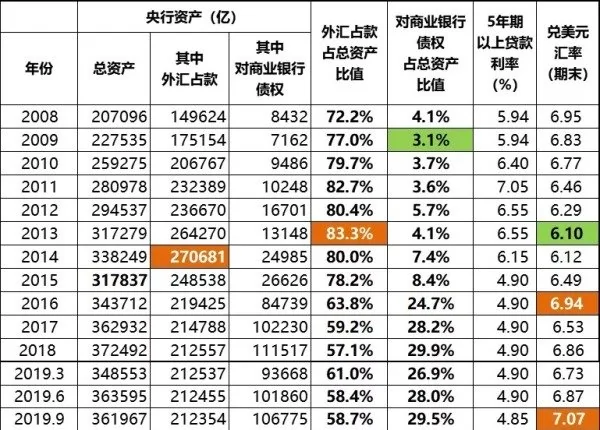

圖:2008年以來中國央行歷年的資產表(作者制表)

老蠻根據《2008年以來中國央行歷年的資產表(作者制表)》變遷寫道,央行總資產從2008年之後,在大多數年份都處於劇烈的擴張之中,其間在2015年萎縮了一次,萎縮幅度為-6.0%(31.78萬億/33.82萬億-1),這是由於當年度股災爆發,巨額國際熱錢撤出中國,作為央行最重要資產的外匯占款(央行為了兌換外匯流入而印出來的人民幣,隨著外匯流出被動減少)因此減少了2.22萬億人民幣。2016年外匯占款繼續減少2.91萬億,但是當年度央行總資產反而增加了1.92萬億,這是由於中國央行從2016年初開始啟動了寬鬆模式,也就是常備借貸便利(SLF)、中期借貸便利(MLF)等新型印鈔模式,央行作為最終貸款人,向各大商業銀行提供借款,商業銀行只需要拿手裡的各種債券作為抵押就可以了。在數據上,2016年央行向商業銀行借出了足足5.81萬億人民幣的債,足以填補外匯占款減少帶來的窟窿。

老蠻寫道,從上述文字可以看出,央行總資產從2008年之後,大多數年份都處於擴張之中,到了2019年,人行總資產喪失了增長性。截至2019年9月底,人行總資產為36.20萬億,對比2018年底37.25萬億,降幅為-2.8%,這是一個根本性的逆轉。出現這種逆轉的原因在於,人行向商業銀行的借款,已經喪失了增長性,截至2019年9月底的借款額為10.68萬億,較2018年底的11.15萬億,降幅-4.2%。

老蠻解釋說,人行以債為錨印鈔的印鈔模式,在於要找到最終的適格借款人。人行印錢給商業銀行,商業銀行並不是資金的最終使用方,它必須把錢放貸出去,借給各種各樣的適格借款人,比如購房人,比如企業,比如政府。然而,現在的問題在於,2016年中國啟動「以債為錨」模式,到2019年,短短三年時間,適格借款人就已經用完了。

首先,綜合手機、汽車、服裝、飲料、白酒數據,居民購買力劇烈萎縮,這意味著城鎮居民這個借款人的萎縮;伴隨終端消費市場的萎縮,企業的投資欲望也隨之萎縮,這意味著第二類適格貸款人——企業,也進入萎縮狀態。體現在數據上,就是產業投資的劇烈萎縮,並帶動整個固定資產投資下行。

第三個適格借款人,中央及地方政府,今年以來確實是拼盡全力在借債花錢。在財政收支方面,今年前三季度的總赤字規模達到3.65萬億人民幣,遠遠超出去年同期的1.78萬億,足足翻了一倍。與此同時,國債發行規模同比去年同期增加了12.6%,地方債發行規模同比增加了10.1%。老蠻估計,到今年年底,大概可以發出5-6萬億左右的地方債,但是,相對於當下超過60萬億的年度總投資,超過190萬億的M2(貨幣總量)來說,實在是作用有限,根本起不到顯而易見的拉動效益。

老蠻總結說,三大最終借款人,居民、企業和政府,其中居民已經被掏空了,短期內不具備借錢花錢的能力;企業面對著嚴重缺乏消費力的市場,絕不可能花錢擴大產能;政府雖然極力擴張債務,但是今時今日的政府借錢能力非常有限。這就是目前中國政府在貨幣金融領域面臨的終極難題:以債為錨的貨幣發行方式,遇到了最終借款人不足的尷尬局面,導致想要寬鬆,都寬鬆不起來。

中共這次賭上了產業鏈

老蠻分析說,到現在這個時候,中國的當政者面臨一次終極考驗,是要踏踏實實的面對困難,解決困難,想盡辦法給老百姓增加福利,補充底層的購買力,從而提升企業的投資熱情,一步步的填上經濟發展過程中留下的坑,還是繼續迷信自己是天生賭王,逢賭必贏,將所有的籌碼都拿出來,拿到國際經濟的賭檯上去試一把手氣,賭一把大的。

老蠻說,按照目前的政策走勢來看,這一次中國的當政者依然沒有選擇離開賭桌,踏踏實實的回頭去填坑,還是選擇了賭,而這一次押上賭桌的是產業鏈。

老蠻表示,如果這次贏了,中國或將會贏下相對完整並且具備獨創性的科技產業鏈;而如果輸了,中國已經在手的完整的基礎製造業產業鏈,都將會外遷,其中大部分附加值較低的勞力密集型產業會被打散然後遷移到東南亞和南美各國,大概率每個國家都只能獲得產業鏈上的一部分,不會出現一個國家發展出整套產業鏈的情況。其中有少部分附加值較高的,則會回遷歐美日。

老蠻認為,這場關於產業鏈的賭局,現在各方的籌碼都已經擺了出來,最後一張牌,也已經發到檯面上的每一位玩家的手裡。在今年的最後這個季度,每一名玩家,都會揭開牌面。至於這場賭局的結果,請過完今年的最後這個季度再看吧。

{kind=link}