今年的奢侈品市場,在整體消費都低迷的大環境中,顯得特別亮眼。一線大牌紛紛提價,專賣店限流,門口排了很長的隊,和門可羅雀的很多品牌形成鮮明對比。想必很多讀者都看過這樣的報導,或者有親身體會。一些觀點認為奢侈品賣得好,主要是消費升級。

消費升級這個概念並不陌生,前幾年在討論消費的時候,就經常提到它。

支撐這個觀點的一個重要論據是,國際經驗顯示人均GDP超過8000美元時,就會進入消費升級階段。

2018年開始,消費升級就提得少了。因為當年上半年社會消費品零售總額增速從維持多年的兩位數降到了8%,拼多多的快速崛起和上市甚至引起了是否出現消費降級的討論。

如果不是今年奢侈品賣得好,可能消費升級這個詞也不會再度引起很多人的關注。

但與此同時,我們又確實看到,疫後經濟復甦階段,消費又是恢復最慢的。固定資產投資和出口早已經恢復到疫情前的水平了,社會消費品零售總額到8月才開始轉正。

看待這種消費分化,我們認為不能簡單套用國際經驗,認為人均GDP突破8000美元就會出現總量層面的消費升級。有以下兩個原因:

第一,人均GDP是有名義和實際之分的,用不同年份美元所核算的人均GDP差異很大。考慮到這個因素後,人均名義GDP8000美元和消費升級沒有必然聯繫。

第二,GDP在不同國家內部的分配是不一樣的,居民部門可支配收入占GDP比例在不同國家分化很大,高的如埃及2015年達到了85.3%,低的如冰島2014年只有45.5%。因此即使名義人均GDP相同,不同國家的居民實際購買力也會大相逕庭。

從增長放緩後必然出現分化,來解釋更為合理。經濟高速增長時期,大家都能分得一杯羹,但是當經濟增速中樞下移後,新增的盤子小了,競爭自然會變得激烈,市場份額如此,收入分配也是如此。再加上資產和債務分布的不均衡,最終導致的結果就是消費分級,高端商品和低端商品都有自己的忠實擁躉。

不斷下滑的消費增速

消費包括兩部分,一個是實物性商品消費,國家統計局公布的月度數據社會消費品零售總額,統計的就是實物性消費。另一個是服務消費,目前還沒有很好的指標來衡量,考慮到服務不像實物商品那樣可以儲存,它的生產基本對應著即時的消費需求,因此我們這裡用服務業生產指數同比來衡量服務消費的變化。這個指標公布的時間比較短,2016年12月才開始有,但也能滿足我們的研究需要了。

新冠疫情把今年絕大部分的經濟數據砸出了一個大坑,消費數據也是如此。為了方便觀察數據的波動,暫時先不考慮2020年的情況。

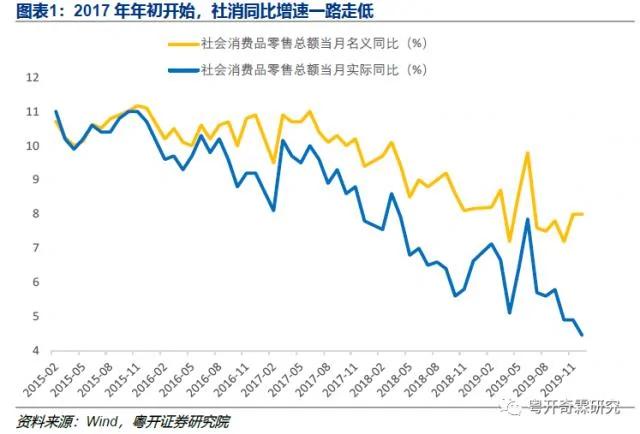

實物性商品消費方面,可以看到2017年年初開始,社會消費品零售總額名義增速就一路走低,剔除價格因素後,實際增速下滑得更快。

服務消費方面,也是這樣,只不過時間稍晚一點,2018年開始下滑的。

除了客觀的消費增速外,也有偏主觀的統計指標,顯示居民消費意願在下滑。比如由國家統計局發布的月度指標——消費者信心指數消費意願分項,也在2019年年初見頂。

2020年新冠疫情突如其來,慶幸的是在國內得到了很快控制。隨著4月初武漢解除離鄂通道管制措施,國內經濟開始修復,各個終端需求逐步好轉。相比於固定資產投資和出口,消費恢復的速度要慢得多,也是二季度GDP最主要的拖累。這一方面確實和出於對疫情的擔憂而減少在外消費有關,但它也能說明居民的消費意願並不強,畢竟很多商品消費是可以從線下轉到網上的,但我們並沒有看到實物商品網上零售的大幅回升,刨掉疫情造成的深「V」,最新數據實際上還處於有統計以來的低點。

種種跡象表明,2018年以來中國的消費並不強勁,並沒有出現之前預期的消費升級所帶來的消費增速回升。新冠疫情又讓消費變得更加乏力,目前還在拖累經濟恢復。

M型社會和消費分級

日本趨勢專家大前研一在他的著作《M型社會:中產階級消失的危機與商機》裡,描述了日本社會由原來以中產階級為主流,轉變為富裕和貧窮兩個極端,中產階級逐漸消失的事實。M型社會的兩端,正如啞鈴的兩端一樣,改變了市場商機和營銷法則,高端奢侈品和大眾化品牌,都成為眾多營銷者的關注對象。

除了日本外,美國、香港和台灣等地,都已步入M型社會。在M型社會裡,面向占社會少數的富人群體的奢侈品,以及面向占社會大多數的中低收入人群的大眾化品牌,都有自己的堅實擁躉。

其實最近幾年,中國消費在整體增速下滑的同時,也開始出現分化。

先來看房價和房租這對反映購買力分化的指標。中國購房時的高首付比例,對購房者的現金類資產規模有一定要求,尤其是在房價較高的一、二線城市。房價變動並不是一個很好的反映消費能力變化的指標,因為房價漲到一定水平的時候,會反過來壓制消費。但可以用它來衡量居民購買力,畢竟在付首付的時候,是需要拿出實實在在的錢的。

房租變化則可以反映租房者的購買力,儘管有很多特例,但從平均意義上講,購買人群擁有的資產規模要大於租房的人群。

數據顯示,2018年至今,各城市中住宅價格同比上漲城市的占比,要遠大於房租同比上漲城市的占比,前者多數月份在85%以上,而後者大部分時間都在30%以下。也就是說房價同比上漲的城市,要遠多於房租同比上漲的城市,不同資產規模人群的購買力出現了明顯分化。

購買力的分化,直接體現在消費上,一些高端消費品的表現好於這種消費品的整體。

一是看大件可選消費——汽車。2018年二季度至今,多數月份的汽車銷量同比是負成長的,市場各方對此也進行了很多討論。但是我們看到,相同時期以BBA,即奔馳、寶馬和奧迪衡量的豪華車銷量同比增速,大部分時間都在兩位數,銷售情況要比汽車行業整體好得多。

二是和整體消費低迷相對的是,皮包等奢侈品的價格今年逆勢大幅上漲,以LV、Chanel和Gucci為首的奢侈品牌掀起了漲價潮。根據胡潤百富雜誌的統計,路易威登Speedy皮包2019年的價格為10900元,而各種型號的Speedy包最新價格在13100元左右,今年漲幅達到了20.2%。Chanel經典款女包的年內漲幅更大,達到了28.4%。

和高端消費品銷售火爆同時出現的是,一些以中低收入人群為客戶群體的品牌,近年也有較快發展。

一是拼多多的活躍買家數,今年上半年增加了近1億人,二季度末達到近7億人。談到消費分化,必須要談到的一個企業是拼多多,它的崛起速度令人咂舌。儘管現在正逐步向高線城市攻城奪地,但它的客戶群體仍然以農村和低線城市為主。

從活躍買家數看,連續五個季度增速在40%左右,有大量的新增買家開始使用拼多多。2019年年末時拼多多的活躍買家數為5.85億人,到了今年二季度末的時候就漲到了6.83億人。

根據拼多多的財報,2020年二季度時,單個活躍買家的年均消費額為1857元,同比增長27%。這個增速遠高於社會消費品零售總額的同比增速,以及實物商品網上零售額的同比增速,一部分消費開始被在拼多多上的網購所替代。

二是名創優品在中國快速發展。如果說拼多多是大眾化消費在線上迅猛發展的代表,那麼名創優品則能說明,面向大眾的線下消費同樣發展迅速。

名創優品2013年進入中國,供應鏈直接和頭部工廠合作,商品單價以10元-20元居多,最高不超高99元。在價格低廉的同時,保證商品的外觀和質量,產品流轉和和更新周期快,每7天上一次新貨。

低價策略讓名創優品迅速擴張。百度地圖搜索顯示,名創優品全國門店數已達到1898家,其中四個一線城市最新的門店數分別為北京135家、上海124家、廣州124家和深圳97家。

一邊是高端消費品火爆,一邊是面向普通大眾的品牌或門店也迅速擴張。這反映了中國出現消費分化的事實,高端的和大眾化的品牌,都有自己的市場。

消費是人的自主行為,在有消費能力的時候,自然會增加消費,對品質也會有更高的追求。消費分級或者說消費分化,從根源上來講,就是居民的消費能力出現分層,一部分富裕群體有能力購買更多的奢侈品,而更多的人是去追求性價比,更加偏愛大眾化品牌。

一些長期的變量,比如儲蓄習慣、保障體系不健全等,這裡就不討論了,因為這些長期變量是一致存在的,很難說它們會突然導致消費分級。這篇文章里,我們重點分析短期的變量,包括收入分配和資產差距的擴大,以及低資產人群的負債率更高這三個因素。

先來看收入分配差距的擴大。在經濟高速增長的時候,各個群體,無論是企業家還是工人,都能搭上時代的列車,分得一杯羹,因為增量的盤子在做大。但是在經濟增速放緩後,新增的蛋糕變小了,圍繞這部分蛋糕的競爭會變得激烈,結果自然是分化。這種競爭其實就是產生M型社會的根源,富者越富,窮者越窮。

{kind=link}