「什麼時候,你覺得最有安全感?」

問了身邊一圈人,不少人回答:

「銀行卡有存款的時候。」

深有體會,錢是最好的安全感來源。

沒有錢,你只能看著年過半百的父母,捨不得吃穿;

沒有錢,你只能看著愛人艱難應付柴米油鹽、雞飛狗跳;

沒有錢,你只能看著別人家的孩子有好的條件學習、成長......

張愛玲說:「我喜歡錢,因為我吃過沒錢的苦,不知道錢的壞處,只知道錢的好處。」

生活很現實,要想活得舒坦,增加安全感,得賺錢,更得存錢。

缺一次錢,你就懂了

有句話說:「一分錢難倒英雄漢。」

這句話一點不假。

知名主持人竇文濤講過這樣一個故事:

年輕的時候,他和別的主持人不同,他不接商演、廣告,覺得有損形象。

甚至,他會把那些錢稱之為「丟人的錢」。

有思想,有才氣的他,早年對錢的態度一直很任性,該花花,該喝喝。

以至於,工作多年,一分錢也沒存下來。

直到他母親生病住進了重症加護病房,面對每天如流水一般的花費,一天大幾千的醫藥費。

他的想法才徹底改變:原來一個人沒有存款,底子有多薄。

他開始頻繁地接那些曾經自己看不上眼的活動,接廣告、跑商演,甚至客串婚禮主持人。

即使「丟人」,但只能來者不拒。

因為他知道:「能多點存款,就是多幾天母親的命。」

當意外和變故突然發生時,你才會意識到有一筆存款的重要性。

名人尚且如此狼狽,普通人就只會束手無策。

就像那個朋友圈裡一夜白頭的朋友俊傑一樣。

一直過著所謂的輕奢生活,各類名牌好物,出入各類高級場所,光鮮亮麗。

但當他父親被查出食管癌的時候,卡里竟只有幾千塊錢,面對巨額醫藥費只是九牛一毛。

最後,走投無路的他,只能去四處借錢、籌錢救命。

有的人,平日裡風平浪靜時,還能勉強維持體面。

但一旦遇到事情,光鮮的空殼便會立刻崩塌。

存錢有多重要?

缺一次錢,你就懂了。

網上有一段話是這麼說的:

富人最大的優勢就是生活容錯率高,做錯了也一樣可以彌補。

不像普通人,當公司突然停工停薪,下個月的房貸車貸,就不知道從哪裡出了。

當至親突患疾病,藥水比金子還要貴,沒有存款,可能丟掉的就是一條命了。

明天和意外,你永遠不知道哪個先來。

錢重不重要,並不在於你,而在於你什麼時候需要用到。

存錢,才是成年人最高級的自律

會存錢的人有多厲害?

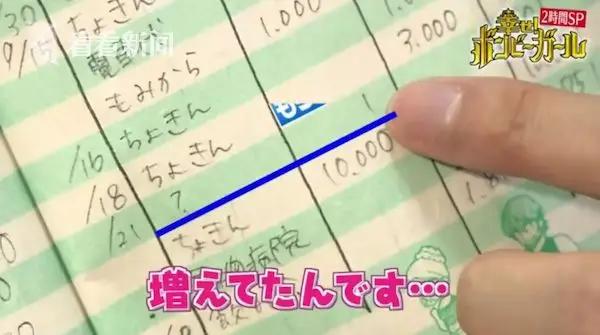

日本一名叫「咲」的女生,被譽為日本最會存錢的女孩。

她為了存錢,可以節省到什麼地步?

她從18歲開始堅持記帳,每一筆錢都清清楚楚。

每個月的工資按比例存起來,衣食住行儘量簡單、不花錢。

從來不買不打折的東西,一根大白蘿蔔兩塊四毛八,可以吃好幾頓。

靠著超強的行動力和自制力,27歲時,她就買下了人生的第一套房。

至今33歲的她,已經是一個有著3棟樓的房東了。

現在的她,每個月光收租,就有30萬日元的收入。

除此之外,她還把其中一套房子裝潢成貓咪咖啡廳,實現了一直想要救助流浪貓的夢想。

當同齡人還在職場上摸爬滾打的時候,她已經早早退休,過上了很多人夢寐以求的「有錢、有貓」的包租婆生活了。

當然,我們大可不必像她做得這麼極端,但她的故事多少對我們有一定的啟發。

懂得把精力和金錢存下來,用在喜愛的事情上,才是對自己人生最大的負責。

活在現代社會,在某種意義上,就是活在「消費」之中。

大部分人秉承著「今朝有酒今朝醉」的消費觀。

認為要花錢就是快樂,花錢才是愛自己。

但,不理智的消費後,留下的只有待還的信用卡和花唄罷了。

很多人熱衷於用高消費來標榜自己的價值,提高自己的自信。

殊不知,金錢堆出來的面子不能給你底氣,實實在在存下來的錢才能給你底氣。

電影《真情假愛》中說:「我愛的不是錢,我愛的是錢帶來的那種獨立自由的生活。」

如果你有存款,當你的工作失去樂趣,被逼迫做不想做的事情時,你可以大膽辭職;

如果你有存款,當父母買東西的時候,可以不用太在意標籤上的價格,你可以果斷買下;

如果你有存款,你就有更多的話語權和選擇權,你可以選擇和誰在一起,可以去得了自己想去的地方,過自己想要的生活......

有一筆屬於自己的存款,就是給自己預留了一份尊嚴、底氣,和隨時說「不」的自由。

保持體面的最好辦法,就是拼了命賺錢;保持安全感的最好辦法,就是往死里存錢。

這個世界沒有人能夠靠得住,只有你憑自己本事攥在手裡的錢才靠得住。

千萬別小看那個會存錢的人

會存錢的人,有多優秀?

會存錢的人,有遠見。

他們懂得「手中有糧,心中不慌」的道理,知道未雨綢繆,提高自己抵抗風險的能力,有更長遠的視野。

會存錢的人,很自律。

他們知道什麼該買,什麼不該買,能夠延遲自己的滿足感,克制欲望,有著超強的自控力和忍耐力。

會存錢的人,懂承擔。

他們明白,養成存錢的習慣,就是對未來負責的表現,在家人需要的時候能給予幫助,自己困難的時候不拖累家人。

未來,建議每個人都要學會存錢,學會給自己預留一筆資金,學會規劃自己的未來。

以下兩點存錢的小建議送給大家:

一、分錢:明確儲蓄計劃

每個月收到錢,先按照個人所需,把錢分成4大塊:日常基礎消費、享受型花銷、每月固定儲蓄、彈性投資。

日常基礎消費就是簡單的衣食住行,是每個月最基本的開銷。

享受型花銷則是用來社交、娛樂和提高生活品質,把錢花在刀刃的同時,也能調劑生活。

設置一個固定帳戶,每個月固定儲蓄,只進不出。

剩下的錢,則可以用來選擇適合自己的投資理財方式。

總體上,「遵循20%的錢存,80%的錢生活」的原則。

二、記錢:盤點收入支出

光分錢,不記帳,依然還是會該花多少花多少。

每個月吃飯多少錢?住房多少錢?買衣服多少線?交通費多少錢?

把日常所有支出分門別類記下來,月度可以進行盤點分析,針對性做出改進。

吃飯貴了,就可以多試著自己做飯;

衣服花得多了,就可以選性價比更高的買;

交通費貴了,就早點起床搭乘地鐵公共交通......

花100塊的時候,和花300塊的時候,其實你生活品質並不會有很大改變,但你能存下的,卻是真金白銀的200塊錢。

三、投錢:多樣化投資理財

根據自身情況,選擇適合自己的投資理財方式,增加「睡後收入」。

不斷學習實踐,拒絕盲目跟風,不把雞蛋放在同一個籃子裡。

多賺錢,會存錢,才是成年人最快樂的事情。

{kind=link}