甘潔、梅建平、王思懿:新冠疫情已肆虐一年有餘,經濟何時才能擺脫疫情的陰影?更讓人困惑的是,金融市場和實體經濟似乎給出了不同的答案。

「百年一遇」的新冠疫情已肆虐一年有餘,一個現實的問題是:經濟何時才能擺脫這次疫情的陰影?更讓人困惑的是,當前金融市場和實體經濟似乎給出了不同的答案。一方面,自去年3月份股票大跌以來,美股及上證指數已經通過「V形」反彈創下新高。一般來說,資本市場反映投資者對未來的信心,股市的表現說明經濟發展也會遵循相似的反彈軌跡。另一方面,有經濟學家指出失業率居高不下、新增就業數據疲軟,表明經濟恢復仍有很長的路要走。正如頂級商業雜誌《經濟學人》所說,金融市場與實體經濟之間存在著一道「危險的鴻溝」。

要想了解經濟從新冠疫情中恢復需要多長時間,也許最好的方法就是分析歷史。我們匯總了美國和英國過去500年的數據來研究瘟疫流行對經濟和金融的影響,我們的研究包括了歷史上死亡10萬人以上的13次主要瘟疫,其中包含造成7500萬人死亡的黑死病和1億人死亡的西班牙流感(表1)。

表1:流行病研究和新型冠狀病毒COVID-19

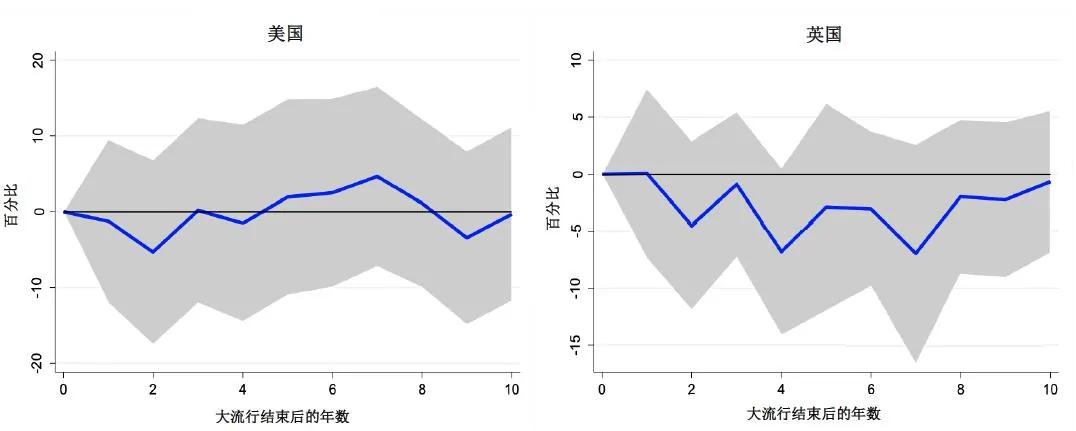

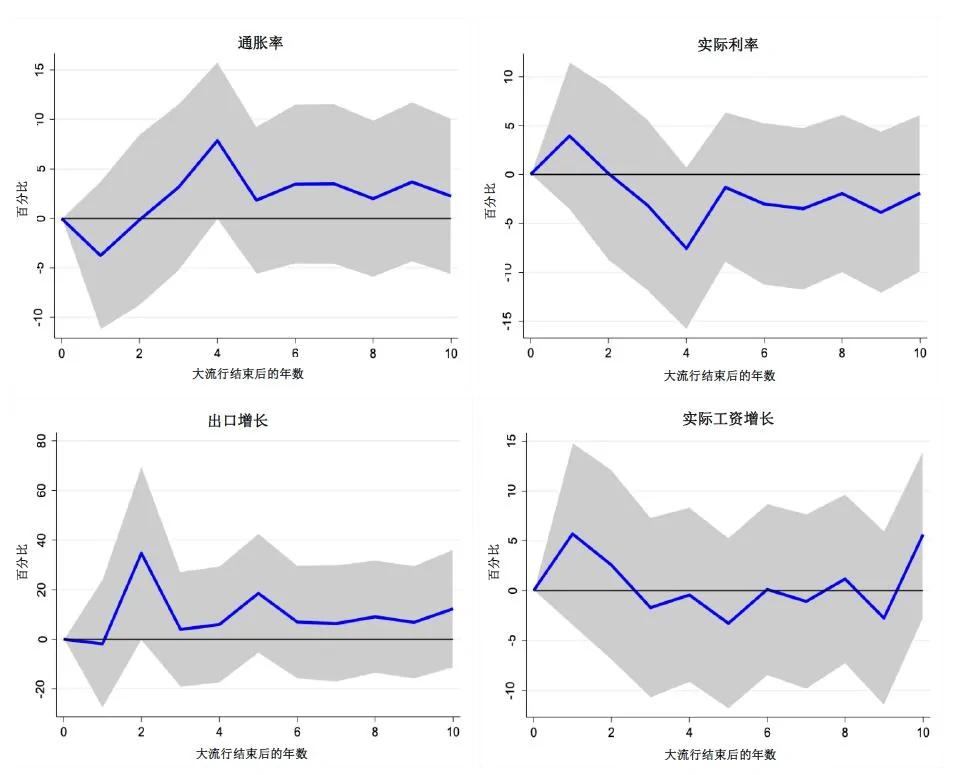

我們採用加州大學戴維斯分校Òscar Jordà教授開發的「局部投射法」(local projection),利用英格蘭銀行、美聯儲和全球金融資料庫的數據,分析了歷史上這些瘟疫在疫情後10年內對關鍵經濟變量——GDP增長、通貨膨脹、實際利率、出口增長和實際工資增長——的影響。如圖1所示,如果陰影區-表示90%可信區間-包括0,則大流行對宏觀經濟變量的影響在統計上不顯著。

我們有了令人驚訝的發現:在流行病發生後的10年中,美國和英國的實際GDP增長率沒有受到顯著的影響(圖1)。也就是說,疫情結束以後,經濟會迅速反彈回國家長期的GDP增長軌道上來。如果只考慮死亡人數超過100萬人的六個非常嚴重的瘟疫(死亡率與新冠疫情最為相似),結果仍然非常相似(圖2)。此外,疫情對通貨膨脹、實際利率、出口增長和實際工資增長等其它關鍵指標的影響結果也非常相似(圖3)。值得注意的是,由於疫情在短期內抑制需求,經濟一般首先通縮,此後很快變成通貨膨脹。而實際利率則朝相反的方向發展。歷史上的疫情似乎刺激了出口增長和短期工資增長,但是這些影響持續時間很短,且在統計上不顯著。

這些沒有結果的結果雖在意料之外,但也合乎情理。與戰爭不同,疫情不會破壞生產力。儘管疫情可能會奪去生命,但年輕且健康的活躍勞動力受到的影響相對較小。實際上,就此次新冠疫情來說,還有另外一個原因讓我們相信經濟會迅速復甦。我們的研究並未充分體現央行和擴張性貨幣政策對穩定經濟的作用。因為在過去的四十年,央行通過貨幣政策的新工具對經濟的影響日益增大,而在此期間沒有發生過「非常嚴重」的疫情。因此,考慮到央行的作用,我們有理由期待世界經濟在新冠疫情之後可以更為迅速地恢復到疫情之前的增長水平。

打敗了病毒和那些懷疑主義者,市場這次的上漲也許是對的。

附錄

圖1:疫情之後10年內美國和英國GDP增速

圖2:非常嚴重的疫情之後10年內美國和英國GDP增速

圖3:非常嚴重的疫情之後10年內美國和英國的其它主要宏觀經濟變量

(作者介紹:甘潔系長江商學院金融學教授、麻省理工學院博士;梅建平系長江商學院金融學教授、普林斯頓大學博士;王思懿系普林斯頓大學公共及國際事務系在讀本科生。本文僅代表作者觀點。責任編輯郵箱:Tao.feng@)

{kind=link}