西方對俄羅斯的制裁以及俄羅斯的反制裁,是沉悶的戰場局面之外,最值得關注的問題,甚至更決定雙方未來戰略較量的結果。其事實真相如何?本文將對幾個核心問題逐一分析解答。

一、能源是否能成為俄羅斯對西方的致命殺手鐧?

現在大家談起俄羅斯的反制裁,最先聯想到的就是石油、天然氣。2021年俄羅斯的石油出口量為2.3億噸,占全球總出口12%,天然氣出口量為2450億立方米,全球占比約25%,是全球第二大石油出口國和第一大天然氣天然氣出口國。

因此,很多人俄羅斯認為能源,尤其是天然氣是俄羅斯的殺手鐧,一旦給西方「斷氣」,西方就會馬上慫下來。是否真的會出現這樣的結果,應該認真具體分析。

1.西方對俄羅斯的天然氣依賴程度不一,並不是所有國家都離不開俄羅斯的天然氣。大致來講,西方大國中,德國(45%)、義大利(34%)對其依賴較深,法國其次(22%),英國、西班牙較輕(都在5%以下),美國、加拿大、澳大利亞則完全對其沒有依賴,並且還是能源出口國。

所以,並不是西方所有大國都在能源問題上被俄羅斯拿捏著,作為西方世界的軸心美英「五眼聯盟」完全不在乎俄羅斯「斷氣」的威脅,而法國和義大利基本可以通過加大從美國或毗鄰的北非進口力度,來彌補俄羅斯的缺口,只有德國暫時難以完全擺脫對俄羅斯能源的依賴。

但是在西方語境下的目前這場「專制與民主的國際較量」中,由於德國是二戰戰敗國,具有「道德原罪」,在這問題上絲毫不敢懈怠,馬上調整立場,與美英站在一起。

2.世界整體上能源供應是很充足的,如果俄羅斯全面對歐「斷氣」,造成的能源缺口,大多數都可以補上。目前歐洲每年消耗約3.9億噸天然氣,其中域內產量約1.5億噸(主要產地是挪威、荷蘭和英國,挪威是全球第七大天然氣生產國),2.4億噸需要從外部進口,其中1.4億噸來自俄羅斯。

即便俄羅斯切斷對歐盟的所有出口,澳大利亞、卡達、美國以及非洲的LNG基本可以滿足歐洲供應,這些地方的出口量達2.55億噸(分別為8000萬噸、7700萬噸、7200萬噸和2600萬噸),雖然,東亞地區占據了相當份額,但是仍可滿足歐洲大部分供應。

預計今年,歐洲可以從俄羅斯以外地方尋求1億噸的替代,僅僅1月份就從美國進口了約600萬噸液化天然氣。因此,歐盟前不久宣布未來九個月削減俄羅斯三分之二天然氣進口量,儘管海外LNG成本高,穩定性也不如管道運輸,但歐洲這麼大幅度的制裁是有底氣的,是可以保障未來能源供應的。

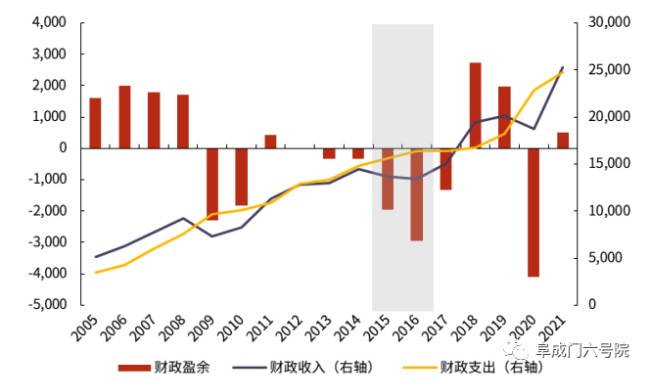

3.俄羅斯經濟和財政對能源出口嚴重依賴,歐洲是其主要出口市場,如果斷供,最終結果只能是「殺敵三千,自損一萬」。由於蘇聯解體後,俄羅斯經濟的「去工業化」,最近15年以來,石油、天然氣開採到出口間直接產生的稅費,已經占俄羅斯聯邦財政收入的50%左右。加上能源帶動的密切的相關產業,能源總體對俄羅斯的財政貢獻率已經達到70%左右,毫不誇張地說能源產業已經是俄羅斯經濟的支柱。

能源對俄羅斯聯邦財政貢獻率至少50%,俄羅斯政府的財政情況嚴重受制於國際能源市場波動

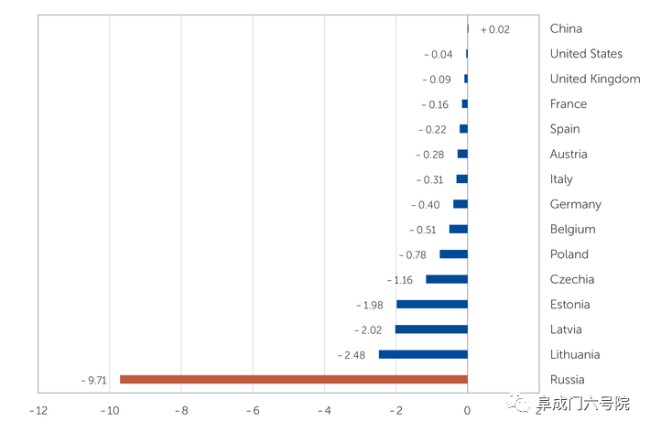

根據歐洲頂尖級智庫——德國基爾經濟研究所的最新報告指出,2020年歐盟在俄羅斯外貿中的占比為 37.3%,而俄在歐盟外貿中的占比僅為 4.8%。若俄發起能源制裁,歐盟GPD只會因此減少0.17%(對俄羅斯天然氣依賴較重的德國減少 0.4%),美國更只是0.04%,而俄羅斯GDP將減少近10%。高盛也做出了類似的預測結果。

貿易制裁對各國的影響,俄羅斯經濟增長率將下降近10個百分點,其次是波羅的海三國,但西歐諸國都在0.5個百分點以下,數據來源:基爾經濟研究所

並且,俄羅斯如果過分打能源牌,只能會刺激歐盟在能源上徹底「去俄羅斯化」,讓俄羅斯喪失全球最大的買家,每年丟掉1200億美元以上的進帳(約占俄羅斯GDP的7%),嚴重損其長遠利益。上周,歐盟通過了2027年實現俄羅斯能源完全替代草案,如果能夠得到落實的話,將是對俄羅斯的一個莫大的損失。所以,目前俄羅斯無法在行動上做到能源斷供,仍然在敞開向歐盟供氣。

4.還有人認為,俄羅斯即使不真正斷供,也可以擾亂國際能源市場,讓能源價格無限上漲,西方在吃不消以後就會向俄羅斯妥協。歷史上的確發生過第四次中東戰爭期間那樣,海灣國家把石油當做武器,來迫使西方改變立場的例子。但是俄羅斯在能源市場上的地位,遠遠不如海灣國家,其石油、天然氣出口全球占比分別為八分之一和四分之一,而海灣國家占一半以上。

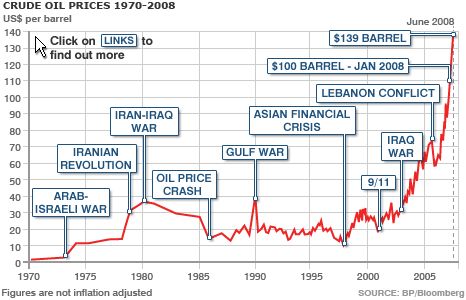

從半個世紀以來的全球能源價格波動歷史來看,俄烏戰爭固然對能源價格產生了很大影響,但是低於兩伊戰爭及海灣戰爭對能源價格造成的波動,這一波西方仍然可以吃得消,低於經濟學界設置的誘發經濟危機的油價警戒線。

上圖:1970-2008年國際油價變動圖,下圖:近一個月布倫特原油價格圖

並且這種價格波動,是從戰爭初期市場上的一種應激性反應,待全球市場做出調適以後,就會下跌。從布倫特原油交易價格看,在3月9日達到峰值119美元/桶後,一周內就迅速降到76元/桶,俄羅斯所期待的國際能源價格無限上漲的局面沒有發生。雖然目前又有回漲,但是根據高盛等國際投行的預測,國際石油、天然氣價格高峰頂多維持到12月,此後會進入下降通道。因此,能源價格對西方的衝擊也將是短期的。

總之,關於「能源戰」,鑑於俄羅斯與西方之間的巨大經濟體量差異(約1:25),鑑於整個西方集團能源供應能夠達到大致供需平衡,西方可以應付得了俄羅斯的能源反制裁。能源反制裁會對西方造成不小的市場波動,影響經濟復甦,但是不至於構成致命傷,但俄羅斯一旦停止能源出口,則經濟可能「停擺」。

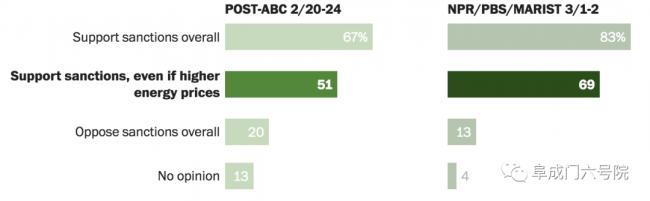

拋開迷亂的市場看本質的話,西方在能源問題上,跟俄羅斯算的是政治帳,而不是經濟帳,即他們不計較暫時的、局部的經濟損失,而是要利用這百年難逢的時機徹底拖垮俄羅斯。我們看美國的NPR / PBS / Marist,以及英國YouGov所做的民意調查,這兩個國家三分之二以上的民眾支持政府儘可能制裁俄羅斯,並且願意承受制裁帶來的生活負面影響的,只有10%左右的人不願意承擔不利影響。所以,西方國家內部對制裁俄羅斯的意志是空前堅定的,俄羅斯很難通過能源武器來分化、威嚇他們。

戰前2月20日-24日美國華盛頓郵報及ABC民調,以及戰爭爆發後NPR等機構做的民調,顯示民眾對制裁支持率大幅增長,有83%的受訪者支持對俄制裁,69%的受訪者願意承受制裁導致的油價上漲,數據來源:華盛頓郵報

二、俄羅斯經濟完全可以做到自給自足,不畏西方制裁嗎?

也有很多人說,俄羅斯資源豐富,糧食充足,經濟上完全可以自給自足,並不擔心西方制裁,西方願意鬥多久,俄羅斯就可以奉陪多久。這個論斷站得住腳嗎?

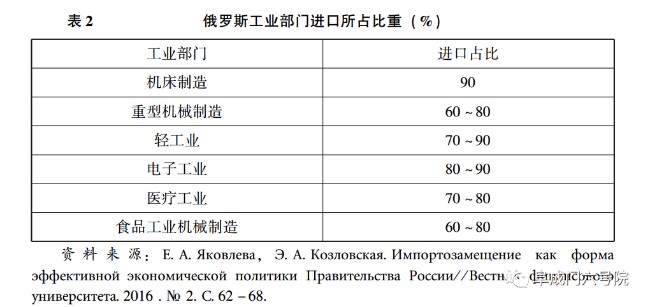

1.俄羅斯經濟遠遠不能自給自足。按照國際產業分類標準,包含食品、紡織、電氣、化學、機械重工在內的製造業發達程度,可以視為一國經濟自給自足程度的最可靠參照。俄羅斯2021年製造業產值約1960億美元,而進口的製造業產品約2500億美元,這就意味著俄羅斯國計民生所依賴的食品、服飾、藥品、通訊工具、交通工具等絕大多數都需要進口。

俄羅斯雖然是穀物出口國,但是製成食品、肉類、乳品三成以上需要進口,蔬菜、水果進口依存程度則在五成以上,俄羅斯總體食品進口額大於出口額,尚未達到自給自足。工業方面則對外依賴更嚴重,藥品及醫療器械八成以上需要進口,機械八成以上需要進口,電子元件幾乎全部依賴進口,就連軍工武器元件也大量依賴進口(在烏克蘭發生的飛彈電路板系由溫州一家企業製造)。

俄羅斯多數工業品都依賴進口

所以,俄羅斯很難承受住西方國家和企業的長時間制裁,如果再持續下去,不僅百姓的日常生活嚴重受影響,很多工業也無法運轉。最近很多俄羅斯人抱怨,治療糖尿病的胰島素處處斷供,可見他們受的影響。

2.有人說,俄羅斯即使不能做到自給自足,也可以通過從中國進口,來彌補國內的不足。雖然中俄經濟互補性很強,最近中國對俄出口大幅增加,但是從俄羅斯進口統計數據看,對華進口不過占進口總額的五分之一左右,俄羅斯十大進口夥伴中,仍有九個是西方國家,所以,俄羅斯無法做到完全從中國進口替代。

更重要的是,俄羅斯的民族自尊心很強,他們不會願意成為西方經濟附庸,也壓根不願意完全在經濟上與中國深度捆綁。所以,很多人設想中俄可以結成一個巨大的「內循環體」來對抗西方,是不現實的,尤其是深為弱的一方所極力排斥的。

3.還有很多人說,俄羅斯地大物博,人口又少,關起門來過日子,不受別人欺負,不是挺好的嗎?這種觀點具有很強代表性,很多人認為一個國家脫離全球經濟體系,未必是壞事。

第一,從理論上講,俄羅斯可以像一些極端封閉的國家那樣,關起門來,過上萬事不求人的日子。但是關起門來,只能是勉強維持溫飽,根本談不上什麼經濟發展,更不可能提高全球經濟競爭力,相信無論是俄羅斯的精英,還是一般老百姓,都不會同意過這種日子。

第二,並且這種高度封閉、與世界孤立的狀態,只有那些經濟非常落後的小國才可能做到,對於俄羅斯這種全球性大國,它根本上做不到完全。即便是蘇聯時期,它也不是人們想像中的那麼封閉,其兩次經濟發展高峰(史達林早期和赫魯雪夫時代),都是得益於西方技術轉移、投資及貸款。蘇聯解體後的俄羅斯,國民經濟各環節與外部的聯繫緊密程度,更是不可同日而語,更無法與外部完全切割。

第三,在全球化時代,自給自足的經濟體一定不是最穩定、最強大的,反而是最脆弱的經濟。從全球範圍內看,積極參與全球化貿易的經濟發展表現,要好於那些相對封閉的國家。根據世界銀行統計,2020年高收入國家平均對外貿易依存度55%,低收入國家僅為42%。即便從中國國內來看,廣東、浙江、福建這些深度參加全球化的省份,經濟發展穩定性也好於西部省份或東北地區。

廣泛與外界聯繫的經濟,可以提高自身的創造能力,營造一個健康的經濟發展生態系統。那些與外部聯繫很少的經濟體,無一例外不是經濟存在系統性問題:技術更新慢,創新無活力,物質匱乏,金融脆弱,導致經濟增長率低,通貨膨脹頻發,人民生活水平每況愈下。

比如,最近二十年,全球通貨膨脹最嚴重的國家並不發生在經濟增長最快的中國,而是「自給自足」的朝鮮、古巴和伊朗等國,古巴2021年通貨膨脹率也達到70%,伊朗近20年來通脹率平均也在30%以上,為了應付貨幣貶值,2020年起伊朗政府開始發行1百萬面值的鈔票。

伊朗貨幣里亞爾2000年以來已經貶值了24倍

三、俄羅斯已經做好了充分地規避制裁風險的準備,金融制裁傷害不了俄羅斯?

關於這個問題,我已經在《俄羅斯的戰爭經濟成本》提到過。其最具迷惑性的觀點有兩個:

第一,有人講,俄羅斯對西方的金融制裁,已經做好了充分的準備,所以,西方對俄羅斯制裁未必能奏效。其實,俄羅斯雖然在克里米亞戰爭後就增持人民幣資產,但是鑑於美元、英鎊、歐元在全球結算中占絕對多數,俄羅斯外匯存底也只能仍舊以西方貨幣為主。

這兩年,俄羅斯外匯存底中的美元比例從43%降為21%,但是歐元比例從25%增加到41%,日元和英鎊占比也上升到12%左右,可以說是「摁住葫蘆浮起瓢」。截至俄烏戰爭爆發前,在俄羅斯外匯存底中,西方貨幣仍然占有主流。即便是中俄能源貿易結算,也仍是以歐元和美元為主,人民幣只占結算額的17%左右。

所以,西方金融體系對全球的統治是「天網恢恢、疏而不漏」,俄羅斯並未能逃脫西方金融制裁。目前,俄羅斯近6400億美元的外匯存底中,理論上只有2100億美元可用(其中包含1300億美元的黃金儲備),其餘多數被西方凍結。加上俄羅斯企業在證券市場的損失(8500億美元左右),以及被凍結的海外銀行資產等,累計損失達近1.5萬億美元,幾乎相當於俄羅斯一年的GDP總量。

第二,對於最近盧布的匯率大跌,很多人認為,這只不過是一個數字遊戲而已,俄羅斯老百姓又不到國際市場上跟別人做生意,因此對人民生活沒有什麼影響。

至2021年底,盧布M2總值為66.25萬億計算,按當時匯率約8540億美元,目前盧布對美元匯率從戰前的1:80降至1:102,只能換算6490美元左右,其實意味著俄羅斯機構和個人持有的現金價值蒸發了2000多億美元。

近年來盧布匯率不斷下跌,來源:FactSet

從開戰以來,俄羅斯日常生活用品平均價格已經增加了30%左右。由於西方跨國企業也參與到對俄制裁中,紛紛退出俄羅斯市場,導致智慧型手機、電腦、電視的價格上漲幅度更大,比如直屬專營店之外的電子市場上,蘋果電腦售價最近半個月增加了近100%。

俄羅斯人民生活本來就不富裕,即便是按照俄羅斯很低的標準(月收入11653盧布,約等於114美元,同比德國貧窮線為月收入1244美元、韓國約921美元),仍有近2000萬人口生活在貧困下以下。在經濟面臨制裁後,普通百姓生活更是嚴重受到衝擊。

根據俄羅斯官方統計,2020年42%的職工月收入低於25000盧布(按當下匯率約245美元),現在越來越多的家庭入不敷出。那些說俄羅斯人民早就習慣了制裁,制裁俄羅斯人民來說無所謂的,顯然是忽略了民間疾苦,不是站在人民立場上的觀點。

一個多月來,西方對俄羅斯的制裁,也告訴全世界一些基本政治和經濟常識:堅持霸權主義的西方,依然不允許其體系之外的國家,衝擊其冷戰以來確定下來的地緣政治秩序,否則就施加集體制裁;西方的集體制裁,不僅嚴重擾亂被制裁國經濟金融秩序,還讓人民的生活水平大幅降低;一旦被西方集體系統性制裁,其解除程序是漫長的,俄烏戰爭軍事戰鬥可能會在不遠的未來結束,但是關於俄羅斯經濟什麼時候能走出經濟制裁的影響,卻讓人短期內看不到盡頭。

——————

參考文獻:

1.David Frum,How to Disable Putin’s Energy Weapon, The Atlantic(大西洋月刊》),2022年1月號.

2.The energy weapon—what happens if Russia turns off the gas? 《經濟學人》, 2022年1月26日.

3.Cutting through the Value Chain: The Long-Run Effects of Decoupling the East from the West

https://www.ifw-kiel.de/publications/kiel-working-papers/2022/cutting-through-the-value-chain-the-long-run-effects-of-decoupling-the-east-from-the-west-17087/

4.光大證券-銀行業-基於過往對俄制裁的回溯與分析:金融制裁對俄羅斯金融穩定及銀行業的影響-220302.pdf

5.中信期貨-大宗商品策略專題報告:歐洲天然氣2022年還會短缺嗎?-220216.pdf

{kind=link}