話不多說,我們從上面這張圖看起。

這張圖是由中新經緯製作,數據來源於房企的財報公告,基本反應了中國房地產行業的現狀。

從表中可以清晰地看到,一大半的房企在今年1-4月份的銷售額都遭遇了腰斬,能夠維持下跌率在30%左右的房企都已經是鳳毛麟角。

房子賣不出去了,中國人為什麼不買房了?

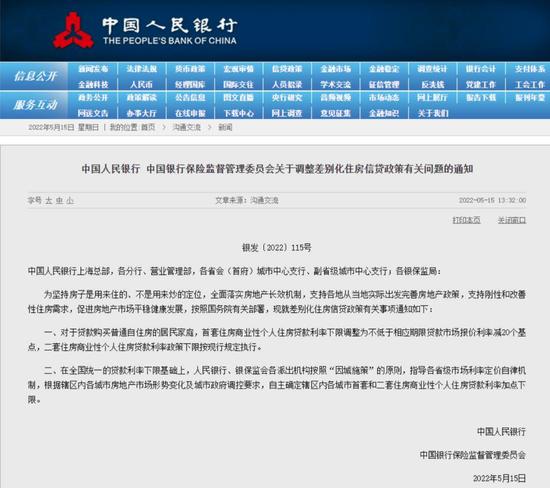

昨天,央行下調了房貸利率,首套房貸款利率最低降至4.4%。如果貸款100萬,按揭30年,可以節約利息支出4萬元。

可以說,房子賣不出去,央行也著急了。

大家都知道,房地產行業是中國的支柱性產業,很多房企都是地方財政的大金主。房企的房子賣不出去,就沒錢買地。

房企不買地,地方政府的財政就會緊縮。鶴崗的房價崩盤,低至5萬元一套房,同時帶崩的還有鶴崗財政。

地方財政緊縮,就要苦一苦地方公務猿。有些地方的公務猿從去年就開始降薪了。

但房地產所影響的還不只是地方財政,還有上游的水泥、建築、鋼材、塗料,下游的家電、裝修以及家具等38個行業。

如果把房地產和關聯產業的經濟效益全部算上,房地產和關聯產業所產生的GDP占中國GDP約20%。

房子不好賣、水泥、鋼材、塗料、家電、家具等商品都不好賣,建築工程、裝修工程也都不好做。一大堆的企業收入會下滑,還有一大堆的員工收入會下滑,漲薪更是無從談起。

面對這種局面,你說央行能不著急嗎?

其實,早在央行之前,許多地方政府就開始對房地產鬆綁,如佛山、中山、鄭州、郴州、廣州、哈爾濱,東莞以及長沙等百餘城。

可是,收效甚微。除了地方政府的鬆綁外,房企也推出了眾多優惠政策,如將首付比例降低至20%,首付分期返現以及零首付購房等。

不過,這類優惠套路多,消費者不傻,也都不上當。

第一個,首付比例降低至20%。這意味著貸款80%,利息和月供會升高。

第二個,首付分期返現。等於自己把首付款借給房企了,房企分個十年八年分期返現。可房企欠了一屁股債,誰敢保證他在未來十年內能支付得起啊?銀行都不敢借錢給房企,買房的人哪裡還有這個膽子?

第三個,零首付購房。所謂零首付,其實就是房企聯合第三方金融機構,再提供一個「首付貸」,讓購房人背上更高的債。購房人連首付都付不起,怎麼可能先背一個「首付貸」,再背一個「房貸」?如果不準備一輩子當房奴,誰敢零首付購房啊?

地方政府對房地產鬆綁,房企推出眾多優惠,但都沒有對提振房地產市場產生明顯作用。

關鍵原因就是,刺激得不到位!

在「房住不炒」的大背景下,房地產的去金融化已經取得不小的成功,住宅屬性大幅拉升。這是一個關鍵點。

房地產的金融性和住宅性決定了房地產政策的刺激性能否奏效。

在金融性大於住宅性時,房地產不是商品標的,而是投資標的。央媽把利率降低一個點,投資房產的融資成本就低一個點,利潤就會放大一個點。自房地產收緊以來,房貸利率最高達到了6.2%,而今降至4.4%,降幅達到1.8%。

低利率會鼓勵投資者積極購入房產,用更少的資金,撬動更大的槓桿,熱錢湧入房地產市場,再推高房價,獲取暴利。

在房產投資的帶動下,剛需購房者一方面害怕房價持續上漲,另一方面也希望房價上漲帶來個人資產的升值。這進一步推高了房價。

可是,當金融屬性低於住宅屬性時,房地產就回歸到了普通的商品。他的價格不再被投資所驅動,而是取決於供求關係。

中國房地產已經嚴重過剩,全國的房產庫存夠30億人居住,在整體上處於嚴重供過於求的狀態。

既然嚴重地供過於求,為什麼房價沒有下降呢?甚至,某些地方政府還要出台限跌令?當房地產回歸住宅屬性時,它的價格由供求關係決定。

那麼,為什麼房地產在嚴重過剩的情況下,仍然選擇不降價呢?

這就要談到去金融化。房子不降價的根源在於,去金融化的不徹底。從某種程度上來說,這是一場不可能完成的任務。

在過去30餘年裡,房地產在金融槓桿的助推下,一路高漲。它推高的不僅是房企的槓桿,還有中國居民的槓桿。2020年8月,央媽推出三道紅線,要求對房企去槓桿。不少房企扛不住金融壓力,債務一個又一個地爆雷了。恆大、融創、佳兆業等大型房企也都爆雷了。

可是,大家沒想過的是,當初中國房地產加槓桿,不是只有房企在加槓桿,還有無數的中國老百姓也在加槓桿。我們可以對房企去槓桿,但我們不能對老百姓去槓桿。

什麼叫對老百姓去槓桿?簡單地說,就是刺穿房地產泡沫,讓房價降下去,然後,中國人的房子全部一起縮水。

日本在30年前,就經歷了這樣一場浩劫。在房價腰斬,貸款仍然繼續要還的背景下,房產變成負資產,這就會成為所有人的浩劫。而同時為房企、居民提供金融支持的銀行,也將遭遇大規模爛帳。如果出現這樣的局面,經濟危機也就不遠了。

因此,房價不能降。越是負債的房企,房價越是不能降。因為一旦房價降了,房企的所有資產都會貶值,抵押給銀行的資產都會縮水,就更加得不到銀行的金融支持,現金流更加沒法解決,還會陷入資不抵債的境地。

所以,我們看到一家一家的房企,還不起債,也不降價,直接躺平。能賣多少賣多少,賣不出去就躺平,等著政府、國資來接盤。要是沒有人接盤,那就繼續躺著。

今天死,還是明天死,房企已經無所畏懼了。

這時,大家就會發現一個現象:房價和供求關係脫鉤了。

因此,降利率,而不降價,刺激不動房地產了。

現在面臨的難題是,不降價,老百姓買不起房。持續降價,房企倒閉得更快,爛帳一大堆,牽連著上上下下成千上萬家關聯企業,還會導致中國老百姓整體財富的縮水。

斷供、棄房,供房的老百姓也跟著變成老賴.......

這種房企必須去槓桿,房價卻不能去槓桿的矛盾,在一個存量市場裡幾乎無解。

「既要穩房價,又要穩增長」,這就是我們常說的「既要」和「又要」的矛盾。

要解決這種矛盾,其實也不是沒有辦法。在過去20餘年裡,網際網路經濟的高速發展,讓網際網路從業者獲得了高溢價的收入,也成為了中國房地產的重要接盤俠。

北上廣深的房產投資者要賺錢,就得把房子賣給接盤俠。誰有能力去接盤呢?網際網路經濟中的財富新貴們,他們開創了新的財路。他們中有的人不只買一套,還有買多套房投資的。

但在這一輪斷供潮中,網際網路大廠中年人也成了被傷害最深的一波。高價接盤,山頂站崗,一覽眾山小的寒風颳得整個人瑟瑟發抖。

因此,要穩房價,就要尋找到一條新的財富通道,讓新一批的財富新貴來撐住房價。可國際局勢風雲動盪,出口受阻,消費不振,所有人都在等風來,可這風何時才來?誰也不知道。

還有一個辦法是,讓有錢人來買房,來幫助房企去庫存。

可有錢人不是傻子。有錢人沒有剛需,憑什麼讓有錢人來買房呢?

長沙政府是第一個把目光瞄準有錢人的錢包的。長沙新政,只要把房子租出去,就能享受首套房貸款利率。

這意思再明顯不過了。讓買得起房的有錢人,多買幾套房發租。只要把房子租出去,就能一直享受首套房貸款利率。

可有錢人不是傻子啊。

根據樂居網長沙2019年發布的數據顯示,長沙租金收益率只有2.8%。拿這個錢去買房收租,還不如放銀行吃利息。

「既要穩房價,又要穩增長。」就這麼簡單的一句話,卻是一個世紀性難題,考驗著我們所有人。

無解。

{kind=link}