01

大家好,我是無相君。

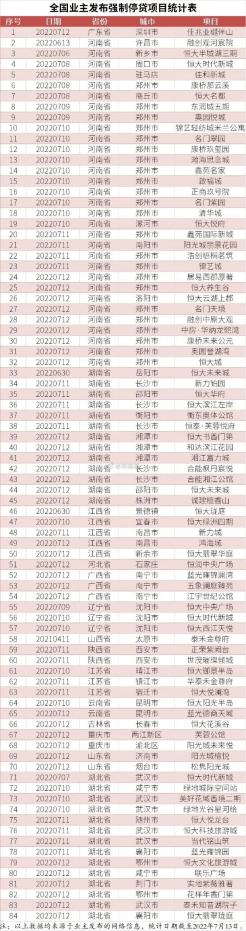

強制停貸,已經出現了樓傳樓的現象。最近,越來越多的爛尾樓業主,開始給銀行發全體業主強制停貸告知書。

你爛尾,我就停貸。目前業主停貸已經涉及到了全國各省市80+以上的樓盤,涉及房款資金累計超過1000億。

而未以告知書方式維權,但仍處於爛尾、無法收樓卻持續承擔樓貸月供的業主,規模則更驚人。

從地域看,涉事城市多是二線城市,鄭州是重災區。從開發商看,恆大占了半壁江山,且基本都是民營企業。

武漢恆大時代新城項目的業主反映,自己在2019年9月買的房,原計劃2021年中旬交樓。但現在,樓棟還沒有封頂,毛坯工程還沒有完工,裝修工程、綠化工程、水電工程、下水道工程等還沒有開始……

另一位業主表示,選擇「停貸」維權也是無奈之舉。

兩個孩子每月幼兒園支出5000元、加上房租和貸款壓力,加之他和妻子的工作也出現波折,實在很難支撐下去。為了買房,他們傾盡所有,但現在,一大批業主無房可住,只能一邊租房,還得一邊還房貸。

他們也不指望開發商能給什麼承諾——只要看到樓盤復工就好。他們也很納悶監管資金去哪了?他們也不明白,為什麼開發商房子不能如約交付,也不給他們退款,銀行還要每個月按時催收房貸。爛尾房業主該怎麼辦?

02

集體停貸,或許在很多業主看來天經地義,符合樸素的你不給貨,我不給錢的思想。但很多人都忘了,我們的樓市本身就是畸形的。我們有全世界最為特色的房屋預售制、公攤面積制。擁有全世界最高的房貸利率水平。還有著只有利於開發商而不利於你,且受法律保護的法律條款。但沒辦法,在時代的洪流下,你也只能選擇接受。

怪只怪你不是恆大,怪你欠銀行的錢不夠多。

你看看恆大,現在可是眾星捧月,吹的牛你不信也得信。地方還在幫助恆大到處清理負面消息,生怕恆大真的倒了。國外債權人也不敢要債,怕你直接破產,到時候一分錢都要不回來。所以說許老闆還是有大格局的,欠100萬,被要債的上門潑油漆。欠2萬個億,大家都哄著你。

集體停貸,看似悲壯,看似是對不公的反抗。

但,法律風險是極高的。雖然對於不少爛尾樓而言,銀行違規放貸是其中很重要的間接原因。購房人可以以銀行違規在先的理由,提出停貸的抗議。然而,司法實踐中,這種情況很少有法院會判決可以直接實現停貸。即使有,也是很少的一部分。

有人拿今年浙江嘉興法院的一個判決舉例。

一位購房者在房子爛尾後拒還銀行貸款,被銀行起訴,一審敗訴;購房者不服,繼續上訴,二審法院判購房者勝,將來不用還款了。當地法院認為,銀行的貸款合同,刻意加重了購房者的責任,而減輕了銀行的責任,顯失公平,對購房者不具有拘束力。這份判決雖然振奮人心,但無相君也說了,這只是個例。

你不能保證所有地方法院都支持購房者。論法律力量,個體很難和擁有專業法務團隊的銀行抗衡。論資金力量,動輒2、3年的官司周期,能把很多購房人拖死。

大部分停貸的後果是什麼呢?

你的停貸行為,會被銀行納入徵信系統,從而影響徵信,還要承擔滯納金。甚至可能被訴到法院,被法院強制執行。你想聯合別人去售樓處維權,大概率會被「勸返」。所以友情建議:三思而後行,千萬別硬剛,留得青山在不愁沒柴燒。

03

說到樓房爛尾,這裡面不得不提到一些銀行的違規操作。按照法律,建築不封頂,銀行是不允許發放貸款的。而且只有通過審核,開發商才能提取監管帳戶的資金。但為什麼很多爛尾樓停工後,用來建房子的錢卻沒了?這裡,銀行要負最大的責任。

既然銀行有這樣的責任,業主可以跟開發商和銀行協商。

商量得好,皆大歡喜。商量不好,也可以集體訴訟。畢竟自己不偷不搶,辛辛苦苦積攢幾十年的財富換來的房子,憑什麼就要自認倒霉?而且現在國家也有鼓勵銀行開通暫停房貸的政策。所以,大家不用怕,該打的官司照打,眾人拾柴火焰高,萬一有機會勝訴呢?

這裡特別建議一下,大家今後買房,可以在銀行的按揭合同中增加一個關於銀行違規放貸的違約責任。這樣日後出現糾紛時,能有個保障。

04

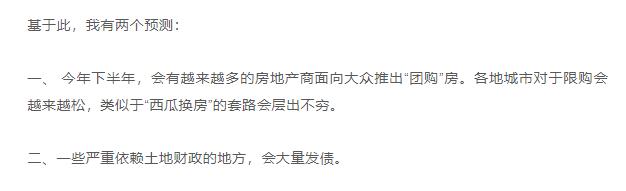

無相君上周做了個預測,短短一周內,就應驗了。

據澎湃新聞的不完全統計,6月以來,至少包括山西太原、廣東中山、遼寧瀋陽、浙江桐廬、安徽銅陵、雲南普洱等地,已經發布了「購房團購」相關政策或活動。所謂的團購商品房,和「西瓜換房」一樣,就是在打折促銷,就是在變相繞開「樓市限跌令」。

樓市真的變天了。

這個30多年來只漲不跌的遊戲,也該結束了。大家都知道,斯里蘭卡最近國家破產了,人民水深火熱。為什麼破產?

因為欠的債太多,且短暫的繁榮讓人們過分相信自己的發展能力,最終導致還不上債。慎重投資買房,降低負債。這個話無相君說了三年,我想,還要再重複一萬遍!

{kind=link}