中國人口老齡化持續加劇,社會老齡化及老年人贍養問題已成為人們關注焦點。

中國大陸當下,不少人在探討隨著人口紅利耗盡後,這個「未富先老」的社會將走向何方。以房地產和政府基建為龍頭狂飆突進,上癮式地大舉借債、虛胖發展近二十年後,政府、企業和居民們整體已負債纍纍,整個經濟體頹態盡顯。

欠債終究要還,無力還債會導致破產。還債的過程非常痛苦,新冠疫情的衝擊和過度防疫政策的作繭自縛,不過是加速了這種痛苦的到來。

政府的若干潛在債務之一,就是廣大百姓的養老金。及時且足額發放養老金,是以政府信用為擔保的一種政府承諾。今天讓我們把目光投向養老金收支問題,基於數據、事實與邏輯,來一探其中的真面目。

一、養老保險制度基本情況介紹

中共政府在前三十年搞了大躍進、文化大革命等各種運動後,經濟接近崩潰,國庫虛空。為應對國民養老問題,各地試點後,在1997年建立城鎮企業職工基本養老保險制度;2014年統一建立城鄉居民基本養老保險制度;2015年又實行所謂「機關事業單位養老保險制度改革」,從而形成了目前的社會保險基金(俗稱「五險」)中的養老金體系。

五險中另外四個是醫療保險、失業保險、工傷保險和生育保險,其中養老保險和醫療保險是最大的兩塊。

中國的社會保險費率一直處於全球高位,早已成為企業經營的一塊沉重負擔。雖名為社保,其本質也是稅賦的一種體現。為應對經濟窘況,政府宣布自2019年5月1日起,養老保險的單位繳費比例可降至16%(之前有些城市高達20%)。

基本情況匯總請看下表:

城鎮職工基本養老保險

城鄉居民基本養老保險

覆蓋人群

機關事業單位、國有企業,集體企業,私營企業、城鎮個體工商戶和靈活就業人員等等

針對「城鎮職工基本養老保險」未覆蓋的人群,即面向農村和城鎮中無穩定收入的居民,其中相當部分為農民。

籌資機制

單位、個人繳費為主,政府財政為輔。

政府財政、集體補助、個人繳費相結合。

籌資標準

單位按工資總額的16%繳費,個人按照工資的8%繳費。現收現付,不足支付時政府補足。

基礎養老金由中央和地方財政分別支出(2020年中央財政支出為月人均93元)。

帳戶管理

個人繳費計入個人帳戶(單純記帳,並不做實),單位繳費計入社會統籌。

地方政府補助、個人繳費等全部計入個人帳戶。

參保人數

2021年末4.81億人參保,其中1.31億人在領取養老金。

2021年末5.48億人參保,其中1.62億人在領取養老金。

全國平均養老金水平

體制外退休人員從2012年的月人均1686元增長到2021年的2987元

從2012年的月人均82元增長到2021年的179元

解讀如下:

「城鄉居民養老保險」覆蓋人群中相當部分為農民,這個群體養老金很少,很多地方是每月一兩百元,基本由政府出錢。政府哪來錢?政府的主要收入就是來自於稅收和賣地。

據2021年官方數據,城鄉居民全國月人均養老金僅有可憐的179元,更像面子工程,而且農村地區普遍存在「政策捆綁」現象(即農村家庭中,老年人只有在其成年子女已參加社會養老保險的情況下,才能每月領取養老金),所以基本類似「老無所獲」,本文不再作探討。

「城鎮職工養老保險」針對「機關和事業單位職工」以及「城鎮企業職工」,前者即俗稱的「體制內」人員。

就中共官方公布的數據口徑而言,通常有三種情況:

1)當官方說全國養老保險數據時,就是涵蓋「城鎮職工」和「城鄉居民」。

2)當官方說「城鎮職工」養老保險數據時,就是包含「體制內」職工;

3)當官方說「城鎮企業職工」養老保險數據時,就是不包含「體制內」職工,差別在於多了「企業」二字。

官方會傾向於用聽著多的數字來著重宣傳,分析信息時需要注意鑑別數據口徑。

雖然體制內人員也分三六九等,但整體而言,體制內人員的養老金是優先、全方位保障的,當然其中機關人員的待遇(即公務員)又普遍優於事業單位人員。

在2015年實行所謂「機關事業單位養老保險制度改革」之前,體制內人員養老金全部由財政承擔,就是個人不掏錢,全部政府掏錢。改革之後也是保障既得利益,無法觸及根本,後面會提及,此處先略過。

二、城鎮企業職工的養老金還能保障幾年?

官方稱中國目前的養老保險依靠三大支柱:第一支柱是基本養老保險;第二支柱是企業年金、職業年金;第三支柱是個人養老金,如個人購買的商業養老保險。

下面重點分析一下體制外廣大退休職工,即「城鎮企業職工」的養老金收支問題。當然體制外情況也是千差萬別,國企與民營企業之間,不同行業的國企之間在第一支柱「基本養老保險」的繳費基數上各有不同;有些效益好的企業如壟斷行業會參與企業年金,即上面提到的第二支柱,可理解為職工有補充養老保險。企業年金不在政府公布數據中,此處不作探討。

本文只就政府兌付第一支柱「基本養老保險」方面,分析一下基本養老金的整體收支情況。

先明確一點,對於退休職工而言,中共執政後,企業全都收歸國有,並且走了一條「少分配、低收入」的路。退休職工領取的工資是老百姓勞動所得,而且只是創造勞動價值中的較少一部分;養老金也是年輕工作時自己創造的,到退休了才領而已,並非政府的恩賜。

《中華人民共和國社會保險法》自2011年實施,其中第十一條明確指出:「基本養老保險實行社會統籌與個人帳戶相結合。基本養老保險基金由用人單位和個人繳費以及政府補貼等組成。」

退休職工每月基本養老金的公式為:基本養老金=基礎養老金+個人帳戶養老金

養老金公式中「基礎養老金」與社會統籌息息相關,「個人帳戶養老金」與個人帳戶息息相關,讀者請自行搜索養老金的具體計算方法。

下面本文會結合「社會統籌」與「個人帳戶」,化繁為簡,直擊本質,整體上探討如下問題:

1.是否如大眾所言,目前主要靠年輕人和其單位的繳費,在支付退休人員的養老金?

2.年輕人的個人帳戶繳費是否被普遍挪用?會不會「勞而無獲」?

3.退休人員的養老金未來可保障多久?是否將面臨「老無所獲」?

就養老金收支的具體操作,打個比方,政府準備了一個口袋,專門管理「城鎮企業職工」養老金,從上班族和上班族的單位那裡收錢往裡放,再拿錢出來發給退休職工。政府最期盼的結果是:年輕人繳費可以養活退休人員,這樣它就不用往口袋裡放錢了。

但現狀是伴隨人口老齡化,半數省份的養老金口袋收不抵支。政府收稅、賣地有錢了,就拿出一塊來放到口袋裡(即官方口中的「財政補貼」)。目前全國匯總數據顯示,每年往養老金口袋裡放的錢,近80%來自於單位和個人繳費,餘下部分主要來自政府財政。上面第一個問題有了答案,主要還是靠年輕人和其單位的繳費。

同時可看出,政府對於養老金發放,實質上實行「現收現付制」,即上班族和其單位交的養老金,直接用來支付退休人員的養老金;不夠的部分,政府掏錢補足。上班族退休了怎麼辦?那就再指望下一代,寄希望於上班族的子女們往口袋裡放的錢夠發養老金。

對於「現收現付制」是否合理,學者們有過很多爭論,也提過很多建議。中共政府表面上也是不承認的,如上面引用的《社會保險法》,政府說採取混合制,即單位16%的繳費部分實行「現收現付制」,屬於社會統籌,是放進口袋的;上班族8%的繳費實行「積累制」,屬於個人累積,不放進口袋,放入個人名下帳戶。

實際真的如此嗎?我們參照現實,模擬一個簡單化的例子來分析一下:

某年某月,某市的養老金口袋從上班族單位收了16萬元,從上班族個人手裡收了8萬元(個人繳費政府說沒放口袋,其實放進去了),從政府財政拿了6萬元,合計收入30萬;發放28萬元退休金,本月結餘2萬元;再加上口袋裡月初結餘398萬元,所以口袋裡月末結餘400萬元。

廣大上班族打開手機,看到個人養老金帳戶本月又多了8萬,個人帳戶的總體餘額數已達600萬,心裡挺高興(600萬是若干個人帳戶的合計數,此處省略每年的利息收入,數字比例參照現實模擬);退休職工拿到錢,覺得政府給我養老金,也美滋滋的;官方宣傳說:至本月末,養老金口袋累計結餘增加至400萬,我們有家底,保障充足,大家請放心。於是乎,皆大歡喜。

如果告訴大家,這400萬的家底,是挪用了廣大職工個人帳戶的600萬而形成的,各位還高興的起來嗎?這就好比說一個人說自己有400萬的存款,同時卻有600萬的借條未還。

上面第二個問題來了,年輕人的個人帳戶繳費是否被普遍挪用?會不會「勞而無獲」?

這就觸及了養老金個人帳戶的空帳問題。什麼叫空帳?實質就是挪用。員工若干年往自己個人帳戶里繳費,數字看著有,但是不實,只是記帳而已,類似打個白條,其實已被挪用放到口袋裡。

個人帳戶的繳費算不算私有財產?我們來略作分析:首先中共宣傳說個人帳戶實行「積累制」,屬於個人累積;而且政府說有幾種情況,允許一次性提取個人帳戶的全部養老金,一是變換國籍移民,二是死亡由他人繼承,三是退保,也就是說理論上屬於私有財產。

那是否準備做實個人帳戶?何時做實?做實就是把挪用的還回來。答案是政府基本選擇賴帳,不準備做實;國庫虛空已極,也無力填上這個窟窿。

我們看一下中共政府在「做實個人帳戶」這個問題上的態度演變,政府在2010年「關於十二五規劃的建議」全文第8章第33節的表述是:「進一步做實養老保險個人帳戶」;到了2011年,「十二五規劃」第33章第1節「加快完善社會保險制度」的表述中,就刪除了上面那句話。而到了2016年,「十三五規劃」第64章第1節的表述,已改為「完善職工養老保險個人帳戶制度」,這意味著做實個人帳戶的想法已基本被放棄。時至2021年,「十四五規劃」中連第一支柱的個人帳戶也不提了,第49章第1節的表述是「實現基本養老保險全國統籌」。

據官方智庫統計,空帳數字逐年上升,2014年底空帳數字3.5萬億元,2015年底空帳已達4.7萬億元,而且都超過年底的累計結餘。目前空帳數字已大到無人敢提及,且遞增趨勢未緩。研究報告顯示,2021年底「城鎮企業職工」個人帳戶的記帳數已達8萬多億元規模,應當基本全挪用了,即便以90%的空帳率(就是挪用率)保守估算,空帳數字也已達7萬多億元。

8萬多億元的個人帳戶記帳數,是1997年後廣大職工個人繳費的累計尚未領取數(本金及利息),包括退休和未退休職工。雖然同是被空帳,退休職工的個人帳戶累計繳費是按規定除以若干個月,作為養老金的一部分每月在領取,也算是拿回一點是一點;而廣大未退休職工的個人帳戶就真的只是帳面好看,未來毫無保障。

2022年當下,政府的做法是:無視養老金第一支柱中個人帳戶空帳問題,換個花樣,直接鼓吹完善養老金第三支柱,再推行一個新的「個人養老金帳戶」,說老百姓可交錢為自己籌劃養老,每年繳費封頂數12000元。換句話說就是:你的錢被我挪用給別人發養老金了,這問題我也解決不了,你們趕快再給自己籌錢想辦法養老吧,簡直無恥至極。

早知如此,廣大職工的個人帳戶繳費不給政府,自己去買商業保險,不是早就有第三支柱的保障了?

未經正式授權,跟老百姓招呼也不打,中共政府就把至少7萬多億屬於老百姓的錢挪用了,而且窟窿不想補也補不上,與搶劫何異?不過中共向來奉行「你奈我何」,流氓作派一貫如此。

當然這些都不影響政府在宣傳上「繼續維穩」,2022年初,官方稱「城鎮企業職工養老保險」累計結餘4.8萬億元,即使收入為0,累計結餘的數字還足夠發14個月的養老金,百姓大可放心。

口袋裡累計結餘4.8萬億元,空帳數至少7萬多億元,遠超過累計結餘;也就是說個人帳戶被空帳後,才有了累計結餘;把累計結餘都拿來彌補,也補不上空帳。這是不是很類似我們上面的模擬舉例?

隨之第三個更迫切的問題,個人帳戶被空帳後,老年人還擔心「老無所獲」嗎?

即便賴掉空帳這筆數萬億的巨額財富,有了累計結餘後,在中共的瞎折騰下,退休職工的養老金在未來就有保障了嗎?

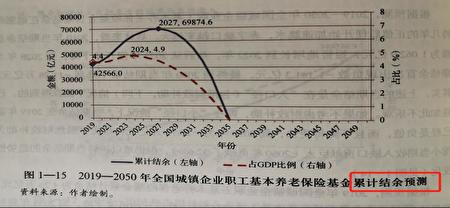

據《中國養老金精算報告2019~2050》預測(報告由社科院世界社保研究中心編制):城鎮企業職工養老金的累計結餘,將持續上升至2027年見頂達到6.98萬億,之後陡墜,至2035年消耗殆盡。自此口袋見底,老本吃光,2036年起將無法保障養老金足額發放,請見下圖。(累計結餘是各省加總數字,發達省份如廣東等省的結餘,抵消掉困難省份如黑龍江等省虧空後的合計數。)

上圖摘自社科院《中國養老金精算報告2019~2050》

上圖的拋物線何以迅速觸底?最主要原因就是退休人員越來越多,年輕人比例越來越小。世界衛生組織將65歲以上人口占總人口7%以上的國家定義為「老齡化社會」,14%以上的國家定義為「老齡社會」。據2020年的第七次全國人口普查數據顯示,中國大陸65歲以上人口比例占總人口的13.5%,正迅速接近老齡社會的門檻。

官方近期稱未來十年每年平均新增2000萬退休人員,而每年新增的潛在勞動力估計僅為1700萬~1800萬人,這當然要歸因於中共之前長期執行的一胎化計劃生育政策。即便目前已可生三胎,高昂的生活成本和愈發敗壞的社會環境,卻使得年輕人的結婚和生育意願越來越低。

然而現實比社科院的預測更嚴峻,社科院編制報告時,新冠病毒尚未來襲,沒有衝擊經濟;而且中共採取了「一邊實為集體免疫,全民疫苗;一邊堅持執行清零,毫不動搖」的極端化矛盾防疫政策,經濟在加速衰退。

之前富省還可從財政中拿錢出來補每月的養老金缺口,窮省已無能為力。中共採取的政策是中央調劑,讓富省幫窮省,儘量讓各地都有養老金可發。近期政府之所以從江蘇和山東開始試點延遲退休,以便將來大面積推行,就是擔心養老金將發不出,對於在職員工而言無異於深度壓榨。

隨著疫情持續和過度防疫,經濟凋敝,百業蕭條,稅源和養老金收入將嚴重匱乏;同時房地產加速回落,土地更難賣掉;再疊加防疫支出消耗各省財政資金;幾個富省的財政狀況都已呈萎靡之態,窮省更不用說。所以社科院的預測遠比現狀樂觀許多,實際情況是累計結餘根本不可能如報告預測持續上升至2027年,相反會迅速提早下降。

前面提到官方說2022年初累計結餘還夠發14個月養老金,如果再把壓艙底的兩萬億「全國社會保障基金」從股市退出用於發養老金(這是戰略儲備性基金,差不多夠發半年養老金),總體而言政府還有不足兩年的養老金儲備。

明眼人都能看出來,伴隨經濟惡化,失業加劇,未來社保繳費、稅收、賣地收入都將大幅減少,養老金兌付危機也將大幅度提早來臨,這並非危言聳聽。

三、社會福利制度實質還是「雙軌制」

眾所周知,中共在社保福利待遇上長期執行「雙軌制」,就是大幅度向體制內人員傾斜。早有測算,如退休前同樣工資,機關和事業單位人員領取的退休金普遍是企業職工的兩倍或更多。

前面提到中共在2014年底實行「機關事業單位養老保險制度改革」,參照城鎮企業職工,單位和個人也要開始繳納養老金,號稱終結養老金「雙軌制」。但它自己也說:老人老辦法,中人平穩過渡,新人新辦法,不會降低老人和中人的待遇。至於2014年10月後工作的新人公務員,相較於非公務員至少多一項福利,就是每月會由單位額外補充8%的職業年金,由財政承擔。

所謂改革以後,因變相「雙軌制」本質未變,體制內退休人員自然還是拿的多,政府也會往體制內養老金口袋裡多放錢,如下數據可作例證。

官方數據顯示,2018年廣大城鎮企業退休職工人數達9000萬人之巨,差不多是體制內退休人數的5倍;企業退休職工養老金發放總額為3萬億元,約為體制內退休職工的2.4倍。也就是說,體制內的平均養老金是體制外的兩倍。

該年體制內退休職工領取的養老金,有4000億元來自財政補貼,也就是說政府往體制內養老金口袋裡放了4000億元;而體制外口袋僅獲得財政補貼5300億元。

醫療福利也是如此,公務員相較於老百姓有額外的醫療補助,官員到達一定級別,基本看病免費,比如配有「紅卡」,可享受高幹病房、特供的進口藥,還可幫家屬免費買藥等等。

若將來出現養老金兌付危機,中共政府會優先保障「體制內」還是以廣大人民群眾為代表的「體制外」呢?保障「體制內」是否也分等級呢?各位讀者自有結論。

當下房地產泡沫岌岌可危,製造業投資急劇萎縮,中小銀行擠兌危機,外匯存底不斷流失,凡此種種,都是整個經濟體債務壓頂、惡疾纏身後的必然反映。隨時都有某個瘡會爛,或引發某個器官工作紊亂以至衰竭,若未來波及養老金,也不過是紅朝末年必然會出現的亂象之一。

綜上所述,我們可總結如下:

1.城鎮企業職工養老金是老百姓年輕工作時自己創造的,並非政府的施捨,目前主要是靠年輕人在養老年人;

2.中共政府在社保支出方面實質仍是變相的雙軌制;

3.政府挪用了個人帳戶至少7萬多億元,才有了2022年初所謂4.8萬億的養老金儲備。政府不想也無力彌補個人帳戶的虧空,現正鼓吹完善第三支柱,建立新的「個人養老金帳戶」,號召大家為自己的未來養老掏錢。

按此態勢演變,年輕人在養老金第一支柱的個人帳戶積累終將「勞而無獲」;

4.社會正加速人口老齡化,經濟衰退疊加過度防疫,即便將年輕人的個人帳戶空帳後,老年人也將在不久的未來面臨「老無所獲」。

不願看到的這些悲慘故事,都將逐步上演。希望讀者能通過本文一覽大陸養老金的整體真實概況,辨清形勢,早作籌劃,以應對未來變局。

{kind=link}