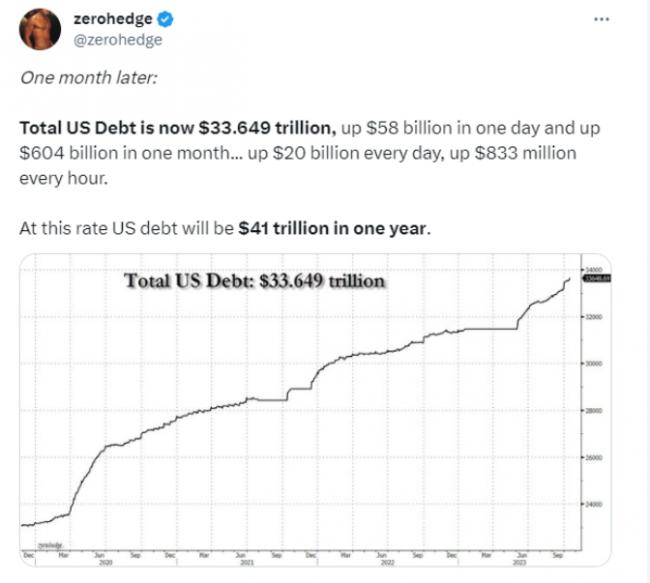

美國債務總額突破33萬億美元的關鍵水平後,在短短一個月內迅速增加了約6000億美元,情況變得越來越糟。美媒指出,美國債務海嘯已經開始,本季和下季將借入1.5萬億美元債務。美債發行總量和美聯儲加息之間的缺口差距,已擴大到驚人的7萬億美元,重演美國明斯基時刻已不可避免。

知名金融博客ZeroHedge報導稱,在前一季報告美國財政部最新的可流通債券發行預測時,該媒體就曾指出一些令人震驚的事情,引發了未來90天內美國國債的歷史性拋售。他們寫道:「美國債務海嘯已經開始,因為美國準備出售1萬億美元債券。隨著預算赤字爆炸,第二季債務創歷史第二高,而第三季的債務銷售預測也達到令人瞠目結舌的8520億美元。」

自那以後,情況變得越來越糟,美國債務總額在突破33萬億美元的關鍵水平後,在短短一個月內迅速增加了約6000億美元。這就把市場帶到了當前情況,在最新的季度財政部適銷借款預估報告中,預測2024年1-3月的債務發行量為8160億美元,這將使其成為有記錄以來的第三高。

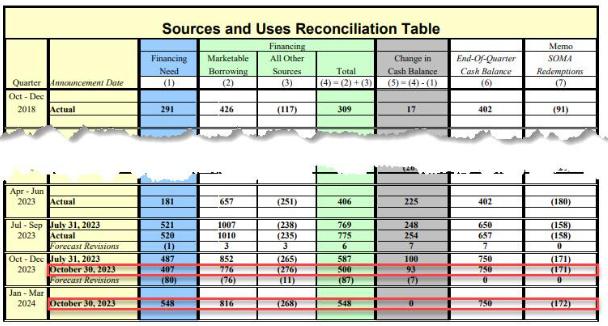

報告內容提到,假設12月底現金餘額為7500億美元,財政部預計在2023年10-12月這一季借入7760億美元的私人持有淨可流通債務。借款預估比2023年7月宣布的低760億美元,這主要是由於收入增加的預測在一定程度上被支出增加所抵消。

假設3月底現金餘額為7500億美元,財政部預計在2024年1-3月季度借入8160億美元的私人持有淨可流通債務。本季和下一季的新增債務合計達1.5萬億美元,如下表所示:

(來源:ZeroHedge)

儘管美國財政部預計截至12月31日其現金餘額將保持在7500億美元,但截至10月26日,現金餘額約為8350億美元,高於7月31日發布本季度初步融資預測時的約5020億美元。

換句話說,在第三季借入1萬億美元之後,美國準備在2023年第四季和2024年第一季再借入1.5萬億美元,總計2.5萬億美元,而這僅適用於該歷年的9個月。這意味著在整整12個月的時間裡,美國市場債務需求將約為3萬億美元,不包括不可流通的借款,這個數字也越來越驚人。

然而,最重要的是,由於美國債務在當前12個月內將增加約3萬億美元,這比最新的2萬億美元年度預算赤字高出約50%。換句話說,美國的赤字不會很快縮小,同時美國現在每季度定期發行至少7000億美元的新債,美國僅利息支出就達到1萬億美元的倒數計時正在滴答作響,而且變得更響亮。

高盛交易員雅各布·戈登(Jacob Gordon)上周寫道:「2024年美國政府債券淨髮行量(的激增越來越吸引投資者的目光,特別是在美國,預計將同比增長60%,淨供應量從7270億美元增至1.166萬億美元。」

2024年的債務猛攻將是市場至少自2010年以來持續時間最長的供應量,問題是,市場是否給予了足夠的讓步,使這些債券變得對投資者有吸引力投資者,特別是那些市場認為將成為下一個邊際買家的投資者?

由於美聯儲目前正在進行量化調整,其資產負債表已從9萬億美元的高點縮減了1萬億美元,並且預計將至少在一年甚至更長時間內繼續縮減,特別是,高盛認為邊際需求最大的4個類別是主動型基金經理、被動型基金經理、養老金和家庭。這部分投資者目前約占所有權的20%,未來將變得越來越重要,而他們的槓桿率遠低於過去制度下的先前買家,使他們對價格更加敏感。

高盛首席股票策略師David Kostin上周末提出的問題:「明年誰會購買1784000000000美元新發行的國債?」

現在,根據高盛的戈登說法,問題不在於誰會購買債務,此時實際上只有一種選擇,而在於什麼水平的收益率足以吸引家庭到期儲蓄或出售其他資產,購買美國國債?

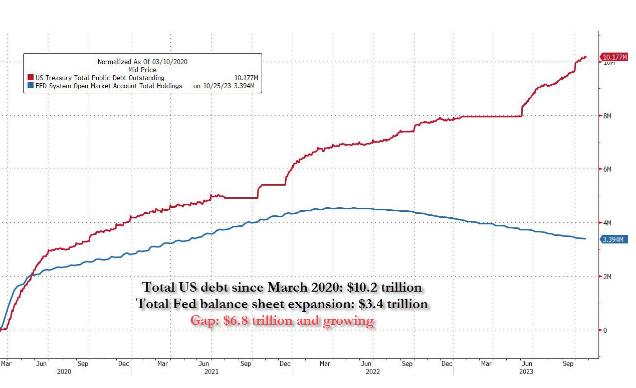

ZeroHedge評論稱:「高得多,也可能不是,因為雖然人們可以假裝至少在理論上美國家庭可以填補債務發行總量與美聯儲加息之間的差距,但如下圖所示,缺口已擴大到驚人的7萬億美元。」

與此同時,任何為了使「債務購買對家庭更具吸引力」而增加的利率,都意味著債務利息也將呈指數級上升,直到它成為最大的政府支出類別,從而引發不可避免的美國明斯基時刻。

{kind=link}