龐大債務影響地產市場

龐大的信貸規模也是查諾斯等人極力看空中國房地產市場的原因。信貸擴張背後,是地方政府債務以及企業債的惡性擴張。

早在2009年,中國信貸規模已超過GDP的140%,接近1991年的日本和2009年的美國,即200%的危險水平。這是一個不妙的徵兆,因為美國國家經濟研究局認為信貸快速增長是金融危機最好的預測指標,這是他們對於140年來60餘次金融危機研究之後得出的結論。美國西北大學教授史宗瀚(Victor Shih)認為,中國國家債務水平剛剛超過GDP的20%,但如果加上地方債務,債務總額將接近國內生產總值的70%-80%,與美國的90%接近,但中國在地方債務方面更加不透明。

美國當前的債務與GDP比為103%,其實無論是中國還是美國,很多隱形債務被掩蓋。但是近兩年這些數據已經越來越清晰:如圖4所示,我們可以看到中國信貸泡沫的程度到底有多嚴重。

2011年,中國企業的債務槓桿迅速攀升至GDP的130%,企業槓桿比率位居全球主要經濟體首位。自2008年以來,這種高槓桿的結果是大量投資集中在製造業,導致許多部門,如太陽能、鋼鐵和造船產能過剩。

一些企業債務問題已經開始爆發,作為世界最大的太陽能電池板製造商,無錫尚德無法償還3月份到期的30多億元的票據——該公司自2012年第一季度已連續四個季度虧損,並正在重組。據彭博社報導,中國太陽能企業都在苦苦掙扎,在舉債擴大產能供應之後,導致供過於求,價格下降擠壓利潤。無錫尚德也許是中國企業債務一個危險的信號。

債務和金錢是可替代的。債務擁有金錢的所有屬性:無論是企業、家庭、金融行業,都在努力以債務換取增長,歐洲和美國都嘗到了痛楚。可悲的是,它仍然是中國GDP的「總槓桿」,回想金融危機以來中國的五年:沒有成長,沒有去槓桿化,債務總額占GDP比重超過資不抵債的已開發國家——即算上所有的表外債務,包括影子槓桿。

2012年,正是由於信貸強勁回升,房地產市場奇蹟般地恢復。人們通常認為,中國已經軟著陸,即使信貸問題重新出現,一些政策保持放鬆:中國人民銀行通過降低存款準備金率、貸款利率,監管機構也可以放鬆銀行貸存比率上限,如果需要的話,中國可以輕易借新債。

不過在Pivot看來,房地產賴以生存的信用體系表現出了諸多金融脆弱性的指標:信貸過快增長(房地產熱潮);道德危險;關聯方貸款(當地政府基建項目);貸款容忍度(地方政府貸款);影子銀行體系的增長(一直伴隨著金融自由化);龐氏融資(即資產價格上漲,通過理財產品、信託貸款);增加了銀行的資產負債表風險(隱蔽槓桿上升);持續時間不匹配和違約的危險(短期理財產品到期日);傳染風險(信用擔保網絡);金融欺詐和腐敗。

金融脆弱性不僅看起來是在上升,政府似乎在失去信用體系的控制權。儲蓄從國有銀行系統的存款遷移到收益率較高的非銀行信貸工具。此外,富人越來越願意逃避資本管制,移民或者轉移財產。這些事態的發展,將使銀行體系的存款變得不太穩定,而且使房地產發生資金抽離。

今天的中國類似於2008年之前的幾個發達經濟體,信貸投放過多過快。太多的錢用於投資,結果卻難以產生足夠的現金流,以還清債務。如,2012年,非金融機構新增信貸達15.5萬億元。信貸大規模激增發生在2009年,當時非金融機構信貸高達GDP的45%,從那時起,中國經濟已經沉迷於信貸,需要越來越多的債務增長來支持經濟。在2007年和2012年之間,信貸占GDP的比例上升至超過190%,同比增長60個百分點。中國最近的擴張信貸相對GDP的比例遠遠高於日本在20世紀80年代末的時期或美國在雷曼兄弟倒閉的時期。

大多數中國經濟學者並不認同外資機構的觀點,認為信貸快速增長在中國不擔心,因為債務是由國內儲蓄提供融資,而不是由國外提供。然而,歷史記錄表明,金融崩潰的經濟形勢下,信貸一直迅速增長並不能讓經常帳戶赤字增加(如,20世紀80年代日本「泡沫經濟」就由國內提供融資)。

中國總的非金融信貸約占國內生產總值GDP的200%,與美國和其他發達經濟體相比是比較低的。然而,成熟的經濟體似乎有更大的能力承擔債務。用經濟學家的說法,「金融深化」與經濟發展水平密切相關。

事實上,中國相對其他新興市場而負債纍纍,和日本20世紀80年代中後期的負債數額基本相同,即使日本當時的人均收入要高得多。令許多經濟學者安慰的是,中國的公共債務占GDP不到30%。Pivot認為,官方的數字可能起誤導作用——大部分債務在資產負債表之外,因為大部分貸款是發放給政府控制的實體,大量銀行貸款在本質上是准財政。為了全面了解中國的主權負債,必須加上地方政府的基礎設施建設項目、政策銀行債務、資產管理公司負債(其中用於收購銀行不良貸款及其他),以及鐵道部發行的債務。當這些負債加起來,中國的公共債務可能接近GDP的90%。值得注意的是,90%被經濟學家認為是公共債務的可容忍上限。

較高的公共債務水平都會導致長期經濟增速下滑。經濟學家安德魯·亨特(Andrew Hunt)估計,自2007年以來,中國真正的公共債務增加額約為GDP的60%左右。如果再次重複2009年的信貸刺激方案,其真正的債務占國內生產總值的比例將超過希臘。

資料圖片

如何在泡沫中獲利

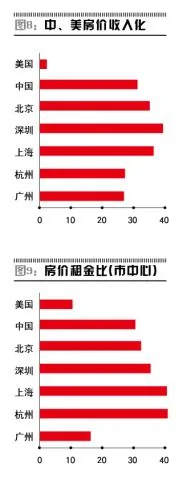

中國房地產市場存在泡沫,一些投資者則開始張羅從泡沫的崩潰中獲利。投資者考察住宅房地產使用多種指標,如價格收入比、價格租金和承受能力之比。從本質上講,人們是否購買住房,以從他們可否承擔月供最值得考慮,因為即使那些交不起首付但可以承擔月供的人,湊足首付只是時間問題。可比銷售價格也經常用到,但會受到周期性的嚴重影響。

比較美國和中國一些城市的物業估值,有三項指標(價格收入比、價格、租金與按揭貸款的負擔能力之比),結果顯示,相對於美國住房,中國房地產被大大高估。一些海外相關ETF基金已經被當作做空中國房地產的標的,如富時中國25指數ETF以及MSCI香港指數基金。

巧合的是,澳大利亞和加拿大的房地產市場已經同中國房地產市場的相關性越來越強。比較澳大利亞、加拿大與美國住房市場,雖然澳大利亞和加拿大兩國房價遠比中國低,但卻比美國高2-5倍。

如果中國因房地產市場崩潰,經濟陷入緩慢增長,原材料進口自然會放緩。這將影響澳大利亞和加拿大,因為它們都對中國出口原材料。而且兩國的房產市場將緊隨中國房市而動。

對原材料的需求的下降可能會導致澳元、加元貶值,也將打擊澳大利亞和加拿大的大宗商品生產商,如必和必拓(BHP Billiton)或鉀肥公司(POT)——即使它們不直接做中國業務。在Pivot等國外機構看來,中國房地產市場與貴金屬市場是聯動的,如果中國的住房市場崩潰,黃金和白銀可能會和其他商品一樣進入大熊市。

{kind=link}