01

非常敏感期到了!

沒有人比房企們更清楚——

危機已在靠近。

「房地產股債遭遇拋售狂潮!」

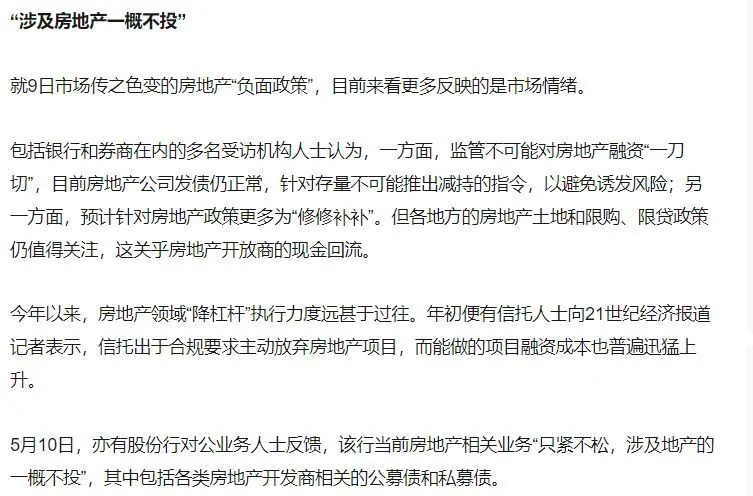

「有銀行稱涉及房地產一概不投!」

「天津最大房企千億債務壓頂!」

「天量債務到期!開發商正在違約路上!」

資本市場風聲鶴唳,房企一夜失寵。

但屬於大多數人的「樓市」,卻完全感覺不到冷意,火爆依舊。

人們拿巨資排隊搶房,深圳狂歡、杭州搶房、成都熔斷……「購房限制事實性放鬆,二線瘋狂搶人,一場離奇『房荒』來襲!」

好詭異的冰火兩重天,為什麼一邊萬人搶房鬧房荒,一邊房企又被資本嫌棄?

感受一下當前樓市,猜測、試探、僥倖、憤怒、恐懼、躁動……複雜的情緒充滿這個超級劇場。

其實,任何重大的政策博弈一旦達到最膠著、最糾結的階段,矛盾和衝突總是會以最戲劇化的方式上演。

當下差不多就是這樣了。

在這個關鍵期,有一些判斷基本已經明確:

1.樓市博弈已經進入最艱巨的拉鋸階段。

2.資金鍊斷裂危機顯現,未來三個月將是房企的高危期。

3.中國大陸罕見的地產債違約或將爆發,這才是違約潮的高潮。

02

地產復燃的前兆,還是大蕭條前的最後瘋狂

近兩個月,民間的賭一把心理再度高漲。

3·17最嚴調控的一周年後,「房住不炒」的警告聲仿佛已遠去,房產大部隊開始了新征程。西安、成都、杭州……

最火一個的案例:

5月26日,深圳首個政府介入監管的搖號項目需先交500萬元誠意金,現場凍結33億誠意金,富人們排長隊搶總價1600萬-6500萬的房;5月30日,中籤者進入選房區時現場一片掌聲響起祝賀,第一位簽約購豪宅的客戶竟是無工作的90後。

入局者手持巨資排隊搶房,買到即賺到,「開盤秒光」的購買力突破了常人對財富的認知。

一旦樓市放出一點風,炒房客立馬在「概念高地」、「調控窪地」里快樂地忙東忙西、走南闖北,從自貿區海南輾轉殺入雲南的西雙版納、廣西不知名的防城港以及中朝前線的丹東、琿春。

另一頭,開發商找盡各種藉口延緩項目竣工,助推一場中國式「房荒」。

一些在15-16年瘋狂發債、加槓桿拿地的中小房企此時內心無比糾結:推盤,新房賣不出周圍二手房的價,這就是「賤賣」,地王推盤更是虧錢大拍賣;不推盤,等調控放鬆再賣,但現金、龐氏債務亞歷山大。

一些財政吃緊的地方政府也在三心二意,內心無比期盼賣地的昔日重來。

這些人都在豪賭,一旦經濟增長乏力,政府會不會掉頭重走地產經濟的老路。

央地之間微妙的博弈令民間深信,調控放鬆的信號在步步逼近。

在樓市嚴調控和金融嚴監管的影響下,有些城市搶人給了無限想像,即便中央三令五申,又是約談,又是在央媒上表態,依然難擋地方利益的反撲,更難以扭轉民間預期。

畢竟樓市大空頭都被始料未及的政策一一暴打過……

其實所有人都清楚,中國樓市只剩下兩端,沒有任何中間地帶。

要麼選擇北上類型,嚴守調控一線,樓市降溫。

要麼放開、放鬆,然後徹底走向瘋狂。

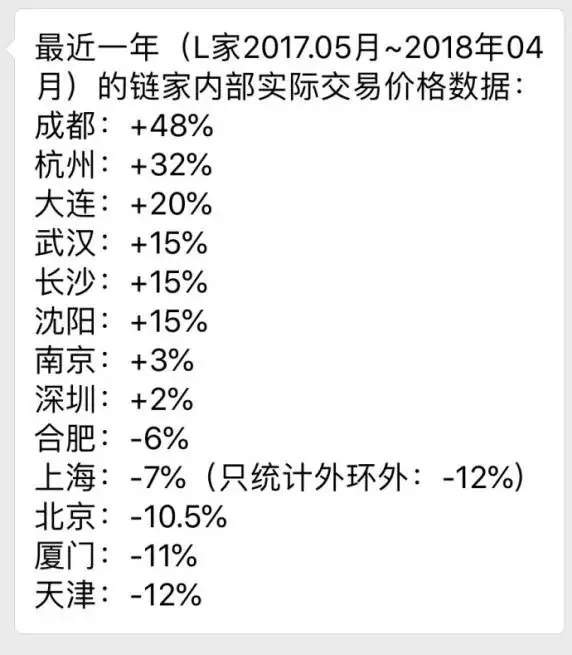

網上流出某仲介的內部實際交易數據,大體上是靠譜的。

只是心存僥倖的人大概還沒想明白,一旦放開調控,放任房價上漲、土地成本飆升,中國還能拿什麼來留住製造業、留住外資?拿什麼與美國打全球資本爭奪戰?那時候一地雞毛,此時的樓市盛宴只會成為蕭條前的最後狂歡。

6月1日,廈門土拍出現戲劇性結果,兩塊土地拍賣價直降萬元,僅比25000元/平的底價多出86元和105元,要知道1年半前,附近還拍出了3.85萬元/平的地王。

上帝欲使其滅亡,必先使其瘋狂。

在政策還沒有做出更明確的表態前,民間仍想和政策博弈。

03

房企的生死劫

開發商最有給調控「鬆綁」的衝動。

因為時間已經越來越緊,從6月份開始房企將正式進入高危期。

為什麼碧桂園、恆大這些大房企大半年來求生欲如此強烈、都把「高周轉」當成命?

因為在這個高槓桿行業里,一旦停下來,企業隨時可能倒下。中小房企尤甚。

一方面是沒錢了。

不少房企的現金流在加速消耗。儘管局部城市出現火熱搶房情景,但放眼全國,房產投資和銷售數據同比增速全面下滑,以房地產銷售為主營業務的企業如果還在作死囤地捂盤,極可能出現內部現金流緊張。

房企的融資空間也越來越逼仄。

以前有影子銀行給房地產低成本輸血,如今信貸環境收緊,為了籌集資金,房企就得付出更大的代價。

信託渠道還是可以走,只是成本飆上了天。據21世紀經濟報導,一名華北地區的信託經理稱,現在信託的平均收益率漲到了8%左右,信託公司收取1.5%-2%的信託報酬,0.5%的發行費,再加上保障基金相關費用,到最後房企的融資成本就到了10.5%-11%之間。

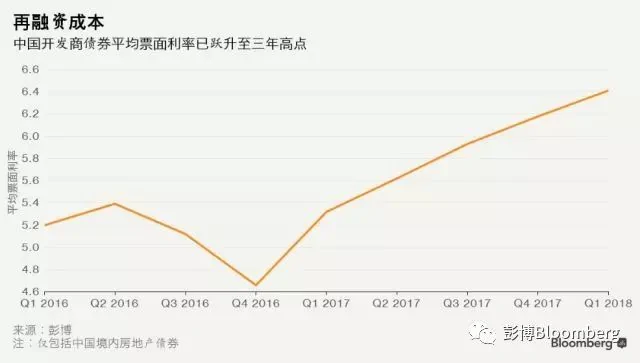

如果在境內發債,就不得不接受一個創紀錄的利率水平——一季度,中國境大陸產債平均票面利率已躍升至三年高位,達到6.41%。

天津房企壓力山最大。天津市房地產信託集團今年3月發行的5年期債券票面利率為9.5%,這個水平在這家公司歷史上以及同等期限的房地產債券中都是最高的。

但發債的門檻還在提高,監管更加審慎,連龍頭房企也受阻。最近兩周,至少5家房企發債突遭中止:

碧桂園200億

合生創展31億

富力地產60億

花樣年50億

龍湖地產間接全資持有的重慶龍湖80億

(來源:21世紀經濟報導)

海外發債這條求生路徑的成本也變高了。

最近一起中資美元債的實質性違約,引起了境外對中國債務問題的恐慌情緒:

原本境外評級機構對國內房企已十分嚴格,評級是對融資成本最大的影響因素,現在連「國企」都信不過,民企去海外發債能不受影響嗎?

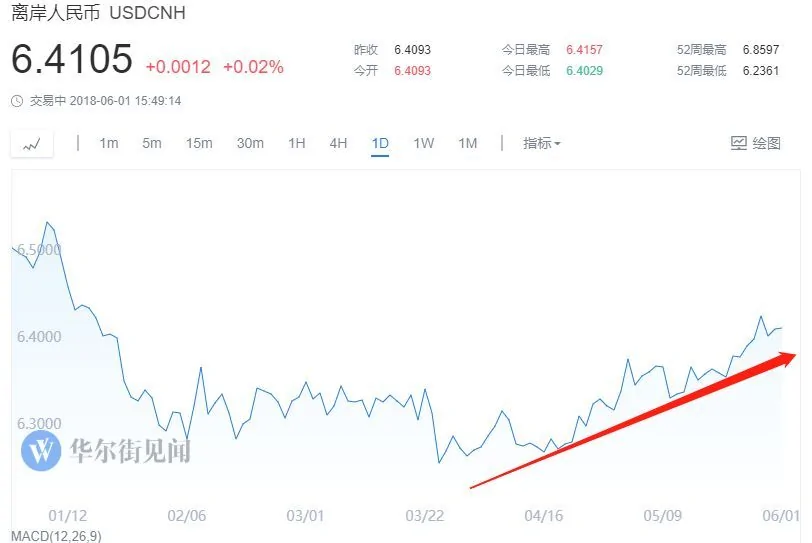

加上美元近期重回強勢,房企們的融資成本只會上升,毫無下降的可能。

資金烏雲籠罩全行業。

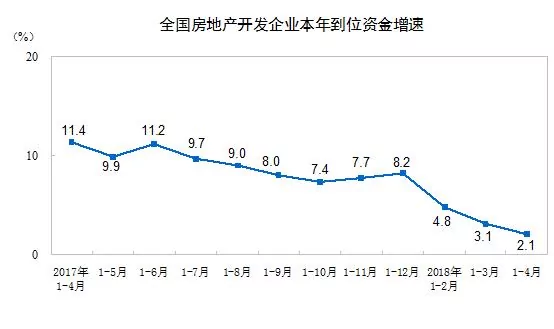

4月份房企的到位資金增速在兩年來首次由正轉負,單月增速-1.2%,資金回流壓力巨大。

另一方面,巨額債務緊逼而來,流動性壓力惡化。

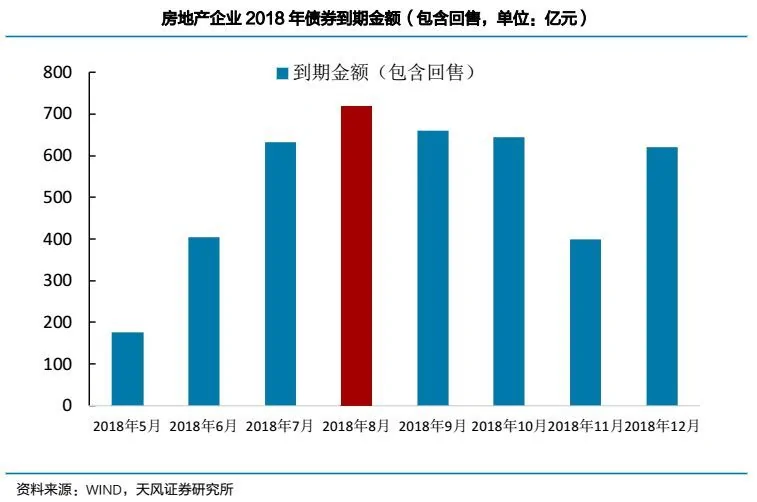

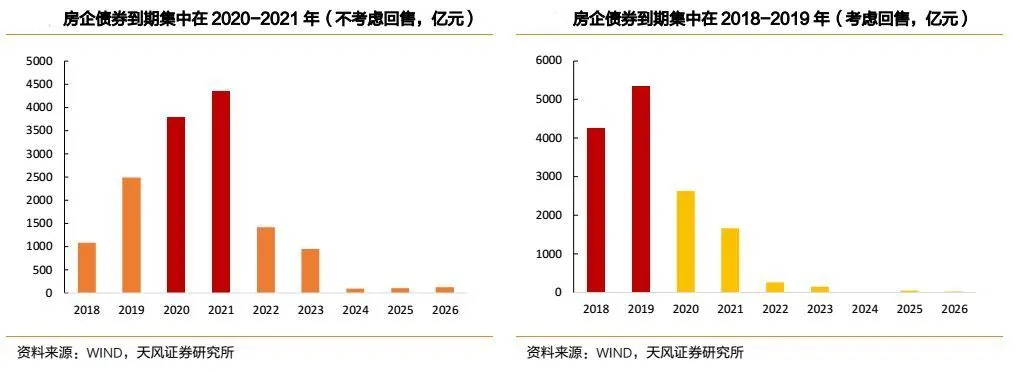

房地產的還債高峰在6月份正式開啟。房企們今年還有1717億元人民幣債券需要兌付,未來三個月的到期規模分別是170億元、188億元和227億元;四季度的到期壓力進一步增大,屆時需要準備共計877億元資金來兌付到期的債券。

最重要的是,投資者還有回售2050億元人民幣債券的選擇權。

從債務數據來看,今年8月底房企的再融資壓力將到達峰值。

房企此時的資金流已經非常脆弱,斷裂似乎隨時可能發生。截至3月31日,中國上市開發商未來一年內到期的短期借款較一年前增加了一倍多,而公司持有現金對短期債務的覆蓋水平,從一年前平均139%下降到了95%,其中低於50%的地產商由去年的11家增加到了23家。

隨著地產債集中進入井噴階段,接下來這三個月必將是地產債違約風險爆發的高危期。

04

信用違約的高潮或將到來

隨著五月份一個個地雷炸響,違約潮已經到來,但一切還只是開始。

大陸地產債如果爆出第一個雷,真正的高潮才算到來,畢竟這是最高槓桿的行業之一。

市場神經緊張。

5月14日,中信信託爆出天津最大房企天房集團逾1800億巨債,並發公告提醒天房集團存在債務違約風險,消息一出,市場集體一驚,天房股債雙殺。儘管18日天房如期償還2億信託並保證「不會違約」,但其他房企能否這麼好運,以舊債換新債繼續滾下去,還是未知數。

此前,龍湖、泛海的地產債也遭到市場拋售。

如果按照當前的態勢往下走,開發商們確實已經走上了違約路。

高層會對房企發出何種形式的清算,接下來的三個月是觀察的關鍵期。

這段時間是前面提及的第一個債務高峰來臨,也是中美談判可能爭取到的戰略緩衝期。

三個月後地產的苦日子就結束了嗎?並不是。未來2-3年,地產債迎來到期、回售雙高峰,債務規模之大史無前例。

市場必將經歷一次慘痛的債務出清和湮滅,也許不是壞事。

05

糾結的博弈

直到此刻,博弈還在進行中。

5月違約潮來襲之時,高層在15日做出了表態,給市場留出了充足的預期:

「要建立良好的行為制約、心理引導和全覆蓋的監管機制,使全社會都懂得,做生意是要有本錢的,借錢是要還的,投資是要承擔風險的,做壞事是要付出代價的。」

16日,發改委、財政部聯合發文警示房企和城投平台境外發債要做到「誰用誰借、誰借誰還、審慎決策、風險自擔」,監管趨嚴,境外發債受限的態度明確。

這麼一看,就是想讓一切交給市場去消化。

不過,遇到情況惡化時,要守住底線,只能不過多計較,先救急。

發改委不足一月批覆了融創、萬科、華遠等10餘家房地產企業境外發行債券的備案登記。Wind數據顯示,截至5月22日,今年以來大陸房企已公告計劃發行的海外債券達61隻,發行總額超過240億美元,比去年同期大幅度上升105%左右。

民間能感受到,高層很糾結。

4月份固定資產投資和社會消費平零售總額的數據都非常難看,給經濟增長前景蒙了層灰。

即使有心「擴大內需」,群眾可能也深感無力,消費降級真實地發生在四周。房貸拖累消費,此前被「中產消費升級」刺激之下的衝動也在拖累。

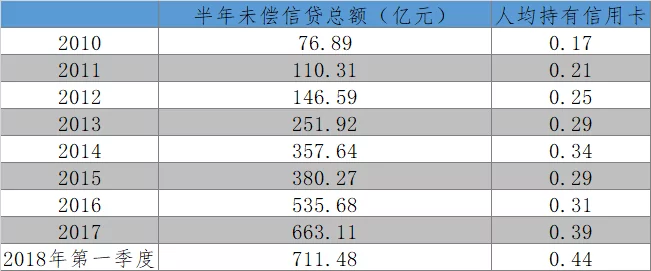

央行數據顯示,僅2018年第一季度信用卡逾期半年未償信貸總額已經達到711.48億元,8年翻了8倍。

民眾身上的債務擔子在國際上並不算最重,但是和已開發國家相比,中國的人均收入水平實在一言難盡。

外部宏觀環境的突變,更是將博弈推向高潮——

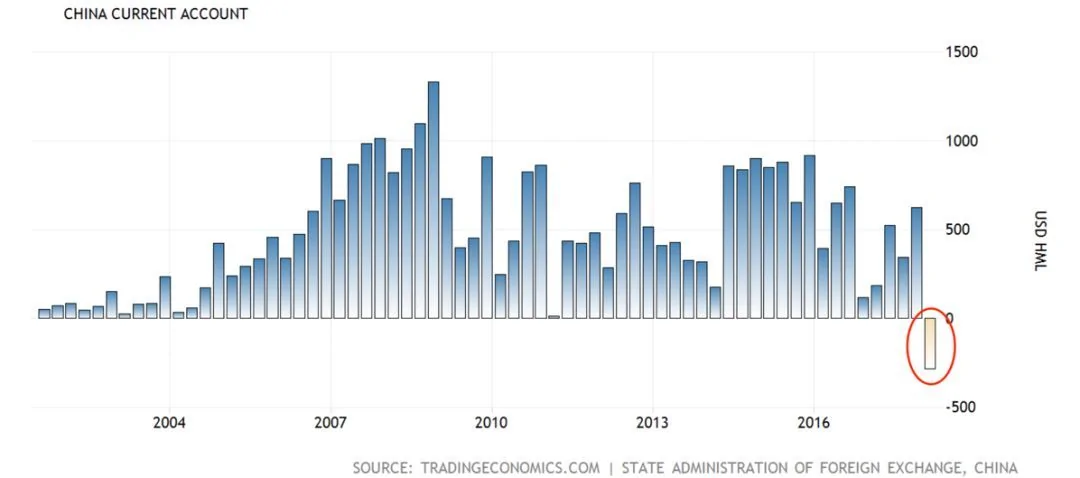

今年第一季度出現了經常項目逆差282億美元,打破入世以來連續66個季度保持順差的記錄,今後常年順差或再難持續。

外匯存底餘額難改下降趨勢,此後還要支付更多的進口帳單,相信此時中央更加急於尋求風險對沖。

貿易戰造成的外部失衡是否給內部財政刺激打開了想像空間?更準確地說,中央是否會放鬆調控、重提房地產這個夜壺?

(網友評論)

對這個問題,民企比國企著急,中小房企比大房企著急。

債務寒冬在這個盛夏到來,三個月後,一切將水落石出。

{kind=link}