范冰冰有沒有攤上大事呢?

自小崔曬合同之後,陷入偷稅漏稅、賭博、換國籍等負面傳聞的范冰冰再未出現在媒體面前。

代言產品紛紛撤下,由她參演的原定於7月份上映的《爵跡2》宣布撤檔。

前幾天,原定於8月17日上映,由范冰冰等眾多明星主演的電影《大轟炸》也在官方微博宣布改檔至10月26日。

在該片最新曝光的「炸彈」版海報中,范冰冰的名字已從海報中的演員名單及通稿文案中「消失」。

冰冰這次真的「冰」了嗎?

作為一個曾在稅務機關工作三十多年的稅務工作者,我在相關企業信息平台查閱了范冰冰公司的資料,不看不知道,一看才發現「這個女人不簡單」。

她究竟是演員?企業家?還是資本家?我無法對她的身份給出一個簡單的定義。

演員范冰冰?

1998年,范冰冰因出演《還珠格格》中的「金鎖」一角而成名,並簽約瓊瑤公司。她隨後的演藝之路並不算很順。

有人曾這樣分析范冰冰的面相:

她屬於智慧型人,自尊心極強,做任何事情都不肯服輸。知道如何運用手裡、嘴邊的有利條件,成為自己向上爬的工具。

做事有手段,她的鼻樑起節,是相書所云三彎鼻,鼻子三彎其人必奸,容忍的雅量不夠,破壞力強。責任心重,工作不做好不罷休。

范冰冰絕不是一個等閒之輩,潛在的才華和野心在她從華誼兄弟單飛、成立「范冰冰工作室」那一刻就埋下了伏筆。

她投拍的電視劇,寧可拒絕電視台的預購,也要堅持用最高的價格進行銷售,然後將獲得的利潤投資電影,擴大知名度和美譽。

2008年,她以母親的名義正式創辦了第一家屬於自己的公司,走上了成為商業帝王的夢想之路。

不知道是她的野心忒大,還是看到市場可以成就她投機的夢想,范冰冰在自己還沒有成為一個優秀的演員時,就利用自己的智慧、美貌、心機開始了從商之路。

她一方面依靠緋聞拉高自己的知名度,一方面開始迅速跑馬圈地,新公司雨後春筍般在不同的地區註冊成立,快速完成了從演員蛻變為企業家的第一步。

企業家范冰冰?

從公司的布局和控股比例來看,范冰冰絕對稱得上是一個企業家。

至於是不是一個好的企業家,還要看稅務機關最終的調查結果。

但是有一點是可以確定的,從稅收管理學來講,范冰冰擔任多家公司法人顯然是有點失策。

失策一:

從法律和稅收角度分析,如果她擔任法人的公司,有一家不安分,出現利用虛假發票和陰陽兩套帳逃逸稅收,那日後都會為她引來牢獄之災。

《刑法》對單位犯罪的處罰絕大多數是採取「兩罰制」,也就是對單位處以罰金刑,對直接負責的主管人員和其他直接責任人員處以自由刑或罰金和沒收財產。

在單位犯罪的情況下,按照《刑法》規定,要追究兩種人的法律責任:第一是直接負責人。也就是違法行為的指使者,可以是法人代表、也可以是財務經理、財務總監。

失策二:

范冰冰控股的多家公司在稅收管理中被稱為「關聯企業」。

關聯企業在稅務稽查中最常見的問題就是虛開發票、轉移利潤、資金往來等,也是稅務機關監管的重要環節。

我查看了范冰冰五家法人公司,其業務大同小異,重疊的業務比較多,此次都會因為陰陽合同事件受到連帶檢查。

尤其是她和李晨共同投資的公司,如果有業務往來,李晨自己註冊的多家公司也會被列為檢查範圍之內。

這種關聯關係企業的存續,對多家公司同一個法人的范冰冰來講就是一場災難。

例如:

陰陽合同如果是由范冰冰所擔任的法人公司簽訂,那麼納稅義務人就是簽訂合同的所屬公司,偷稅行為連帶的「逃稅罪」,按照刑法逃稅罪基本要件,對於單位犯逃稅罪,法人和財務人員應該作為直接責任人員承擔相應的刑事責任。

對此,如果存在偷稅行為,那麼無論是法人范冰冰還是當事人,都很難逃脫相應法律責任的追究。

當然,如果最終被確定犯有「逃稅罪」,而且證據確鑿,要想逃避被羈押的牢獄之災,唯一的辦法就是計算好時間,然後懷孕、生子、哺乳。

根據新修訂的【刑法】第六節:危害稅收征管罪第二百零一條【逃稅罪】之規定:

納稅人採取欺騙、隱瞞手段進行虛假納稅申報或者不申報,逃避繳納稅款數額較大並且占應納稅額百分之十以上的,處三年以下有期徒刑或者拘役,並處罰金;數額巨大並且占應納稅額百分之三十以上的,處三年以上七年以下有期徒刑,並處罰金。

按照我在稅務機關工作經驗,由於范冰冰控股關聯公司比較多,檢查到結案之間的時間應該會比較長,按照劉曉慶偷稅案時間分析,應該在一年左右,所以,懷孕的時機有心人可以研究研究。

失策三:

由於范冰冰擔任多家公司法人和主要控股人,而且疑似偷稅金額巨大,在稅務機關進入調查期間,根據《中華人民共和國公民出入境管理法》第八條第五項:「國務院有關主管機關認為出境後將對國家安全造成危害或者對國家利益造成重大損失的」之規定,網傳范冰冰被限制出境的說法,也在法理之中。

所以,投資者做企業最好不要同是一個人,或者家裡關聯人註冊多個企業,一旦出現稅收問題,就很有可能會被連帶檢查,最主要的是擔任多家機構的法人,一個企業有問題,就如同連環地雷,引爆一片。

資本家范冰冰?

從范家在各地註冊的企業來看,企業家這個名稱應該並不是范冰冰的最終目的,她知道總有一天無論是容顏還是年齡都無法讓她繼續靠著出賣自己獲得巨額財富。

只有快速進入資本市場,把自己高價變現了才是上策。所以她採取了兩種方法:

一是無形資產置換股權。

她知道靠著自己「一貌傾城」的姿色和美譽進行投資,對一些企業來講應該是求之不得的「雪中送炭」。

例如:投資寧夏成功紅葡萄產業股份有限公司。

寧夏成功紅葡萄產業股份有限公司2016年6月份發布的公開轉讓說明書顯示,范冰冰在2015年3月31日斥資150萬元從公司的實際控制人蘇長山手中受讓2.85%的股權。

同年6月30日,范冰冰又以165.6萬元的價格獲得成功紅3.15%股權,共計持有公司6%的股權。

後來公司又進行了兩次增資,使得范冰冰目前持有公司的股權降到5.29%,但穩坐公司的第三大股東。

根據相關信息,成功紅靠賣葡萄苗在2015年實現5489萬的營業收入,淨利潤2087萬,目前正在申請在新三板上市。

這種投資我們看到,范冰冰貨幣投資並不多,但是一旦該公司上市成功,范冰冰所有的股權就會迅速增值,然後她再進行套現,就將成功獲得巨額財富。

寧夏成功紅葡萄產業股份有限公司一個大西北企業,和范冰冰八竿子都打不著,憑什麼會拉范冰冰入股?其實就是看中范冰冰影響力,可以讓他們企業「錦上添花」,成為企業市場發展抗爭的籌碼。

二是註冊多個空殼公司獲得高估值後被收購。

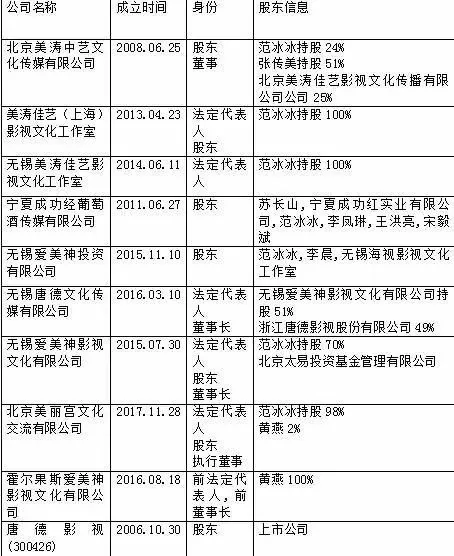

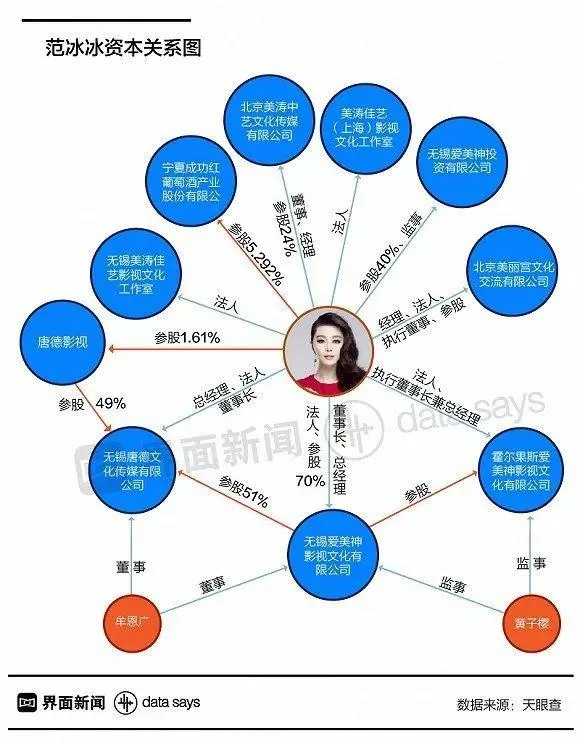

根據「天眼查」資料顯示,范冰冰本人擔任法人和參股的公司多達12家。

其父母範濤、張傳美控股參股及與其相關的公司多達12家,與范冰冰有關的公司及其關聯公司總計多達23家。

全家出動,范家組成了一個龐大的產業循環圈。

我們來看看她是怎麼運作的。

2016年,無錫愛美神影視文化有限公司獲得了范冰冰未來10年演藝經紀獨家代理權(無形資產),也成為范冰冰資本運作的主體。

2016年3月,唐德影視公告稱,籌劃以現金方式收購范冰冰的無錫愛美神公司51%的股份。重組估算,無錫愛美神估值至少在7-8億(無形資產價值主要靠估值,尤其是明星市場效應沒有可比對價值,基本是人為估值)。

雖然重組並沒有成功,但是可以從中看到范冰冰成立多家公司真正的目的,不能排除等待收購的歧途,有一個有可能是通過空殼公司獲得暴利。

這種被收購遊戲很簡單,就是虛構財務報表,例如網絡公布信息:「無錫愛美神2015年7月註冊成立,工商資料顯示2015年年報其資產僅為1036萬,所有者權益為53萬,成立當年營收為3468萬。當年淨利53萬,納稅總額為零。」

愛美神股東:范冰冰和母親張傳美

這條信息按照我在稅務機關征管部門工作經驗來看,從邏輯上似乎是不成立的。

疑點一:

該企業用53萬的實繳資金,就可以在5個月獲得3468萬元的收入,如果按照行業利潤率25%(綜合)計算利潤在開辦期也是非常可觀的。

但是為什麼財年報告獲淨利僅為53萬元?用企業所得稅25%還原到應納稅所得額,其利潤出現異常。

疑點二:

根據該公司利潤率分析,成本率高於同行業的成本率,即為成本過大。根據相關詳細資料,無錫愛美神公司其實就是一個由幾名掛職人員組成的空殼公司,怎麼成本如此之高?

疑點三:

該公司主要從事廣播電視節目製作,電影的製作、發行與放映等。這些業務怎麼可能在不足半年就取得3468萬元的收入。

以上三個疑點足以證明,創辦空殼公司,其目的就是製造出一個漂亮的財務報表,然後通過被收購獲得高額收益。不知道股民會怎麼想。

雖然,唐德收購無錫愛美神失敗,但是他們又投機取巧,以共同出資投資成立了無錫唐德文化傳媒有限公司,註冊資本為3000萬元,無錫愛美神持股比例51%,唐德影視持股比例49%。他們繼續尋找機會將空殼公司提高估值,等待被收購套現撤資,從而完成依靠虛擬財務數字獲得巨額財富的資本撤離。

例如:2015年11月19日,華誼兄弟以人民幣10.5億元收購東陽美拉股東馮小剛99%的股權(空殼公司),外界對此稱之為「華誼塞錢給馮小剛」。

華誼公告截圖

范冰冰的資本運作才華體現在另一方面,就是對市場的觀察力和敢於投資的魄力。

范冰冰在加拿大買了一套哥德式百年老宅,買價27萬加元。朋友勸她翻新後倒手賣掉,來賺10%左右的收益。

但是范冰冰想起麥當勞創始人的一句話:「其實我不做漢堡包業務,我的真正生意是房地產。」於是范冰冰將老宅改成了「加州旅館」,為剛剛登陸的新移民提供短期住宿服務。

隨後,她又投資了中國留學生公寓「冰冰小棧」。靠著范冰冰的明星效應,旅館的生意異常火爆。

媒體報導

之後,范冰冰按照此法又分別在加拿大麥基爾大學、滑鐵盧大學、麥馬斯特大學、皇后大學、西安大略大學、卑詩大學和亞伯塔大學校區周邊開設多家連鎖。在房產升值的同時,收取租金,將旅館投資拓展道海外諮詢服務、住宿一條龍的產業投資。

目前,她海外房產目前的掛牌價格已經上漲了90%以上,每年收益保持在14%以上,其海外整體投資收益已經超過200%。

從范冰冰操作的商業之道,我們不難看出,把范冰冰稱之為一個有頭腦、善於利用機會的投機資本家著實不為過。

後記

整個風波不能不令我們想起毛阿敏偷稅案,最後也做個簡單分析:

毛阿敏偷稅為什麼沒有坐牢?

事情還要從案件發生的年代來講。1998年9月底,中國國家稅務總局向社會宣布:「歌唱演員毛阿敏自1994年1月——1996年3月期間,在我國 大陸13個省演出的109場中,共獲取收入471.11萬元。在已完成調查工作並確認有違法行為的65場演出中,少繳稅款106.08萬元。稅務機關已向毛阿敏發出行政處罰告知書。」

對此。毛阿敏是這樣說的:真正的原因出在主辦單位上,真正偷稅漏稅的是他們。

如果毛阿敏說的是事實,那就可以說明,毛阿敏與主辦方約定的是稅後報酬,是主辦方沒有替她履行納稅申報義務。

從這一點上理解,毛阿敏並不構成主觀上的故意偷稅行為,也不符合《征管法》「故意違反稅收法規,採用欺騙、隱瞞等方式逃避納稅的違法行為」的偷稅基本要件。

按照刑法第二百零一條:

【逃稅罪】:納稅人採取欺騙、隱瞞手段進行虛假納稅申報或者不申報,逃避繳納稅款數額較大並且占應納稅額百分之十以上的,處三年以下有期徒刑或者拘役,並處罰金;數額巨大並且占應納稅額百分之三十以上的,處三年以上七年以下有期徒刑,並處罰金。

根據當年國家稅務總局向社會宣布的偷稅數額,毛阿敏在已確認有違法行為的65場演出中,少繳稅款106.08萬元。

毛阿敏取得收入屬於勞動報酬,勞動報酬是按次申報繳納個人所得稅。即:

1、每次收入不足4000元的:應納稅額=應納稅所得額*適用稅率=(每次收入額-800)*20%

2、每次收入在4000元以上的:應納稅=應納稅所得額*適用稅率=每次收入額*(1-20%)*20%

3、每次收入的應納稅所得額超過20000元的:應納稅額=應納稅所得額*適用稅率-速算扣除數=每次收入額*(1-20%)*適用稅率-速算扣除數

毛阿敏偷稅106.08萬元,如果按照65場次計算,每次少繳稅款僅為約1.6萬元。根據刑法追究其偷稅罪顯然不滿足基本要件。

2、范冰冰如果逃稅罪成立,會判幾年?

假設范冰冰利用虛假合同向稅務機關隱瞞收入2000萬元,如果按照勞務報酬加成徵收稅率40%計算,逃逸個人所得稅約800萬元,逃逸勞務收入的增值稅約6萬元,還有相關城建稅和教育費附加。

網上另一信息披露:范冰冰2017年的個人收入為人民幣2.44億元。

該收入如果是個人投資分紅,那應該申報繳納個人所得稅4800萬元。

該收入如果是勞務報酬,那應該申報繳納個人所得稅9600萬元。勞務報酬還應該申報繳納增值稅813萬元以及相關城建稅和教育費附加。

如果以上事實成立,范冰冰的逃逸稅收已經構成主觀故意,偷逃稅收金額也是巨大。所以,僅從性質上來分析,范冰冰都不可能享受與毛阿敏、劉曉慶一樣的「待遇」。

當然,以上僅僅是基於假設做的分析,一切還有賴於稅務總局的調查。

她會不會跌在自己精心設計的圈套里呢?

{kind=link}