核心提示:根據美國法律,上市公司必須如實披露高管可能涉及的法律問題,不得隱瞞或發布不實信息。作為在美國納斯達克市場掛牌的上市公司,京東發布不實信息,就是給自己挖坑。

劉強東涉嫌性侵事件仍在繼續發酵。

截至9月6日美股收盤,短短三個交易日裡,京東股價下跌12.94%,市值蒸發超58億美元,劉強東身家縮水約9億美元(約合人民幣61億)。

雪上加霜的是,京東還被有「華爾街禿鷲」之稱的證券律師盯上了。

9月5日,三大美國律師事務所Pomerantz Law Firm、Rosen Law Firm、Schall Law Firm宣布,開始調查京東是否涉及失實披露劉強東案情,並徵集投資者參與調查以及可能的集體訴訟。

一波未平,一波又起。

在劉強東身陷性侵案之際,京東也會陷入集體訴訟?如果是,京東會輸嗎?如果輸了,京東要賠多少錢?

1、京東為何被華爾街律所盯上?

劉強東涉嫌性侵一事,是周日(9月2日)上午在國內網際網路上傳開的。

當天下午,京東官方就以京東發言人的名義在微博上回應了此事。反應速度還是很快的。

9月3日,京東再次回應此事。

劃重點。在這兩篇回應中,京東官方說了兩件事:

1、劉強東沒有不當行為

2、劉強東沒有受到任何指控。

很快,京東被打臉。

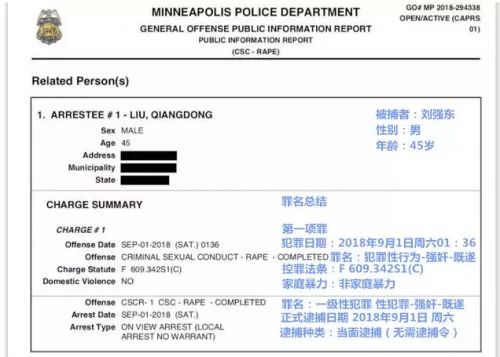

美國當地警方的相關文件和警方在接受媒體採訪時的相關信息證實,劉強東因涉嫌一級強姦重罪被捕,調查仍在進行。

也就是說,京東在劉強東涉嫌性侵案一事,發布的是不實信息。

而根據美國法律,上市公司必須如實披露高管可能涉及的法律問題,不得隱瞞或發布不實信息。

作為在美國納斯達克市場掛牌的上市公司,京東發布不實信息,就是給自己挖坑。

馬上!前述的華爾街三家律所看到了機會。

9月5日,它們紛紛在官網上宣布:京東,我來了!

Schall律所指出,京東涉嫌違反1934年美國證券交易法10(b)和20(a)項規定,以及美國證券交易委員會頒布的10b-5規定。

他們調查的重點在於,京東是否涉嫌發布虛假和(或)誤導性陳述,以及(或)未能披露與投資者相關的信息。他們鼓勵損失超過10萬美元的投資者聯繫它。

來源:Schall官網

Pomerantz律所表示,其將代表京東的投資者進行調查索賠,調查涉及京東及其部分高管和董事是否從事證券欺詐或其他非法商業行為。

Rosen律所表示,正代表京東的投資者向京東提出可能的證券索賠,理由是京東可能涉嫌向投資者發布重大誤導性商業信息,正準備提起集體訴訟。

來源:Rosen官網

2、京東會被起訴嗎?

通常,在涉及上市公司的集體訴訟案件中,華爾街律所慣用的三部曲是:

一:高調宣布調查,徵求股民授權

二:到法院起訴

三:要麼達成和解,要麼爭取勝訴賠償,總之是要上市公司掏出錢來。

從三家律所的官宣看,他們正在召集投資者並調查取證,還未正式起訴京東,還處於第一階段。

這三家律所調查的重點都是京東的官方通報是否失實,是否構成對投資人的誤導,是否造成投資者的損失。如果律所發現證據不足,將會終止調查和起訴。

從目前的情況來看,京東的官方通報確有失實之嫌,最近幾天京東股價大幅下跌,投資者也的確遭受了損失。所以,京東被起訴還是很有可能的。而且,時間不會拖得太久。

華爾街的行動,向來以高效著稱。

比如拼多多,從7月26日在美上市,到8月1日遭集體訴訟,只有5個交易日,創下了中概股IPO後最快被訴記錄。

3、如果被起訴,京東前景如何?

從過往的案例來看,京東喜憂參半。

美國諮詢機構CornerstoneResearch統計數據顯示,過去10年,大約有50%的美國證券集體訴訟被法庭駁回(此類案件審理時間一般在3年左右,所以2016年、2017年駁回率較低)。

2008年-2017年

美國證券集體訴訟案例比例

就中概股而言,比如針對阿里巴巴、中石油、中航油、中國人壽等公司的集體訴訟,都以法庭駁回起訴、上市公司獲勝告終。

再看看對京東不利的一面。

如果法院沒駁回訴訟,京東就進入另外的50%,等待它的就只有兩種結果,兩種不幸的結果。

1)庭外和解,花錢消災

鑑於美國訴訟費時費力,很少有集體訴訟的案例真正進行到審判程序,大多是和解結案。

因此,京東也可以選擇「庭外和解」、花錢免災。

美國國家經濟研究協會經濟諮詢公司(NERA)發布的數據顯示,2018年上半年,平均每件案件的和解金額高達1.24億美元。剔除巴西國家石油近30億美元的巨額和解金後,平均每件案件和解金額為2800萬美元,中位數為1600萬美元。

和解平均數和中位數相差較多,也說明每件案件的和解金額差距較大。

據悉,和解金額一般依據公司大小、投資者損失程度而定。

依京東的體量和影響力,上億美元的和解金額也是有可能的。

在美上市公司集體訴訟案和解金額之最

安然(美國):72.42億美元

美國世通(美國):61.96億美元

勝騰集團(美國):36.92億美元

泰科國際(美國):32億美元

巴西國家石油(巴西):29.5億美元

這在美國上市的中概股中,也有先例。

華奧物種案:兩度被訴,兩度和解

2007年11月8日,華奧物種在紐交所上市,號稱是中國首家赴美上市的農業科技公司。

2008年4月11日,華奧物種在美遭遇第一起集體訴訟。

2010年6月30日,原被告雙方達成和解賠償協議,賠償金額為375萬美元。

2016年11月4日,集體訴訟再次爆發。

2017年1月2日,華奧物種從紐交所摘牌。

2017年7月,華奧物種同股東們庭外和解,支付了130萬美元和解金。

2)進入庭審並裁決,後果不好判斷

從1995年開始,在累計數千起的美國證券集體訴訟案件中,真正進入庭審並由陪審團裁決的很少,至今為止不到20起。

如果京東真的走到這一步,可供參考的案例並不多,主要看法庭怎麼判。

還是舉一個中概股的例子吧。

東南融通案:缺席庭審,賠償金超10億美元

在中概股里走到這步的,有軟體企業東南融通(LGFTY)。

2007年10月,東南融通在紐交所上市。

2011年4月,做空機構香櫞發布研報,質疑東南融通涉嫌財務造假。

5月17日,東南融通臨時停牌。

5月25日,美國律所發起集體訴訟。

8月16日,東南融通退市。

2013年,東南融通和董事長缺席庭審,被判賠償8億多美元外加利息,總計賠償超過10億美元,創下中概股賠償之最。

這也是美國集體訴訟案件中,為數不多的進入開庭審理、並裁決被告需要承擔責任的案件。

由於東南融通已解散,而且剩餘資產(如有)和涉案高管也在中國境內,也就相當於公司「跑路」了。

尾聲

京東此次的集體訴訟案會走向哪一步,咱們吃瓜群眾不妨等著看。

反正,世道變壞肯定不是從小人狂歡開始的,更不是吃瓜群眾看熱鬧開始的。

我們也可以大膽預言,在美國上市的中概股,被捲入集體訴訟的,也肯定不會止於京東。

作為吃瓜群眾,我們其實更想看到,A股市場上那些作惡多端的上市公司及實際控制人,紛紛被集體訴訟。

希望這一天早日到來。

{kind=link}