沸騰的房價終於出現了平穩冷卻的跡象,但是國人對於房價的要求卻極為苛刻,只允許漲不允許跌,漲了一倍二倍都沒事,個別地方零星剛跌了一點,就立馬開始有房價崩盤論出現了。

房價跌多少幅度才會誘發崩盤?

房價崩盤論的理由非常明確,泡沫漲這麼大了,只能漲不能跌,根本不可能橫,只要開始有下跌的苗頭,馬上就要崩盤,而且不會拖太久。我今天告訴大家,房價要跌到什麼程度才會誘發崩盤,其實遠遠比你想的要堅韌,這也就是為什麼我說橫盤盤跌是大概率的原因。

崩盤的定義

首先,泡沫高不代表一定會誘發崩盤,這裡面沒有必然聯繫,只能說概率大而已。另外,在談論崩盤之前,我們首先要給崩盤下一個定義吧,到底跌成什麼樣算崩盤,需要多少跌幅,這個跌幅到底是從哪裡開始算。

其實在我看來,這個崩盤的定義大家的看法是不一樣的,如果從個體的角度去看,自己付了100萬的首付買了300萬的房價,房價跌30%,對他而言就算崩盤了,因為他的人生開始變灰了。

但是這只是他自己的看法,從這個社會整體而言,崩盤是需要標誌性事件的,2008年中國房價算崩盤嗎?那一年房價跌的很慘,但是在座諸位恐怕沒人說2008年中國房價崩盤了。但是很多人會認為2008年美國房價崩盤了,而且崩到直接誘發經濟危機。

這中間的區別在哪呢,區別就在於美國出現了房地產幾大巨頭的崩潰,典型代表就是二房(房地美和房利美)的破產。房地美和房利美是房地產抵押貸款公司,你可以認為他們是某種特殊類型的銀行,他們是一個超級巨無霸,連中國當時都持有大量的二房債券,認為他們是極度安全的大型美國公司。

二房崩潰後,美國市場迎來了迅猛的下跌,然後美國政府終於達成一致,開始進行超大規模的量化寬鬆,大量印錢。這說明什麼呢,說明美國政府認為,房地美和房利美崩潰後,如果政府不印鈔票,危機將會迅速蔓延。

所以,假設在政府不插手的情況下,類似二房這樣的企業崩潰,將會是大危機的開端。但是政府不可能不插手,而且我們是想提前逃頂,而不是等這些巨無霸都崩潰了才反應過來,因為那個時候,傻子都知道大事不妙了。

但是從這裡我們可以得出一個結論,2007年美國房價下跌其實政府是不管的,房企大量破產其實政府也沒管,最終金融機構大面積倒閉,美國政府才最終出手救市的。

所以,如果連房企破產都沒出現,那肯定談不上什麼崩盤。

什麼條件下房企會破產

那麼什麼條件下房企會破產呢,拍下土地之後,預估建成每平方米成本價1萬元,房價暴漲一倍再來個腰斬,房企會破產嗎?肯定不會,這才剛回到成本價。。。

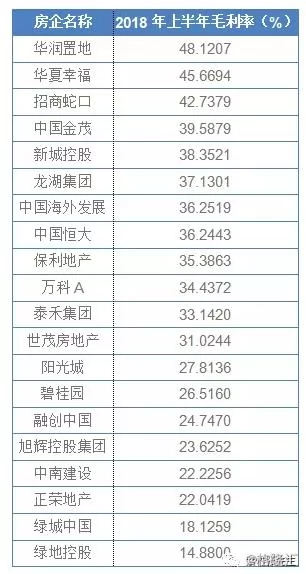

小房企先破產,大房企才會破產,畢竟大魚吃小魚,要死肯定小的先死。那麼達到什麼條件下大房企才會破產呢,我們先看看今年上半,各大房企的毛利率。

圖中我們可以看到,華潤置地的毛利率最高,大概是48%,碧桂園的毛利率26%,恆大36%,萬科34%。

毛利率48%是什麼概念呢,賣出100億的房子,土地+建築的成本是52億,毛利48億,支付稅金和人工後,就是淨利潤。而實際上,中國房企的負債率很多都是超過80%的,只有2000億的淨資產,敢負債上萬億,換句話說他們的槓桿是四五倍。。。

這麼高的利潤,這麼大的槓桿,你現在知道為什麼前幾年狂加槓桿的碧桂園和恆大可以彎道超車把萬科趕下第一了吧,只要看對一次,淨資產翻個幾倍是很輕鬆的事情。

假設某房企一萬億資產,8000億負債的話,自成本價向下跌20%,淨資產就歸零了,屬於實際意義上的破產狀態,沒有奇蹟發生的話,離正式宣布破產只剩三五個月時間了。

但是這個成本價,肯定不是狂飆之後的最高價,而是當年他們拿地的價格,房企前一百名的平均毛利率大概在30%左右。2018年上半年的價格,再打個7折,差不多就是他們的成本價了,這個7折的基礎上再來個八折,差不多就是巔峰價格的56%,沒來得及逃頂的房企就會實際處於破產狀態,因為這個時候按市價賣出全部資產的話,剩餘淨資產會是零。

如果以2018年的泡沫巔峰房價為基準,差不多要跌個腰斬出來才能打崩房企,這個幅度差不多就是2016年初的房價基準,如果考慮到淨利因素,那差不多相當於2016年底,2017年初的房價水平。

所以,中國的房價不能回到2016年以前的狀態,如果回到2016年以前的價格,大房企都會崩盤,而那些規模很小,整個企業只有幾塊地,腦子一抽在2017年高價拍了一塊地的企業,會首先崩潰。

而且,這個價格指的是企業總平均成本價,是全國範圍內普遍降價,低於房企成本20%,會導致房企徹底崩潰。而房企的平均成本經過計算,差不多就是2016年的基礎上再加個20%。

個人的套牢,只要不出現嚴重社會事件,任何國家的政府都不會太在意的,畢竟這只是財富的轉移,最後總得有人買單的,個人不買單還能讓誰買單?最佳的狀態,就是被套牢的所有資金,全是個人的。

政府真正在意的,是價格的下跌,不能影響到大型企業,尤其是銀行的運轉,這是底線,一旦越線,必然救市。2015年股災,如果不是大量銀行資金套進去了,也不會出現國家隊救市這件事的。

投機者會過的很痛苦

當房價從最高點跌下去的時候,套在最高點的那個人,傷的是本金,但是對於房地產企業來說,他們只是少賺了一點利潤而已,賣出去依然是賺的,甚至對於95%的不動產業主來說,也只是傷了他們的利潤而已,離成本線還很遙遠。

要打爆房企,價格必須回到2016年之前,而且速度要快,如果給了他們出貨的時間,他們手裡的現金會越來越多,平均成本會越來越低。畢竟按目前的價格來看,哪怕打折,賣出去也是利潤,持倉越來越少,現金越來越多,抗風險能力會越來越強。

所以,這兩年購入房產的投機者會過的很痛苦,由於之前這一波上浮的實在是太多,所以不管怎麼跌,跌的都是利潤,很難傷到本金,所謂的你從2萬漲到4萬,跌個8000塊有用嗎?就是這個意思。

而對於更遠之前的投機者,就很難打爆了,因為他們的成本實在是太低了,在打爆他們之前,房企已經全死了。

而房企的崩潰,會直接動搖到銀行的穩定,而且政府手中還有很多牌沒有打,比如限購,比如限貸等等,政府只要時不時的扔幾張牌出來做個緩衝,二手房價就不會太過迅猛的下跌,拖的時間足夠長,政府的目的就達到了,時間可以消化一切泡沫,無論怎麼看,橫盤盤跌都是最可能發生的事情,也最符合政府的目的。

故,從種種數據來推斷,政府希望房價橫盤,也容許房價小範圍分批次的下跌,但是當全國總體房價跌回到2016年的水平的時候,很大概率會觸發政府救市來避免大型房企的破產以保護銀行資金。

看完之後你會發現,其實目前持有房產的個人和企業,浮盈都非常大,要跌很久才會打穿他們的成本線,而實際上這種跌幅會遠遠超過最高點接盤之人的容忍極限,如果真跌到破產邊緣政府才出手救市,最高點接盤的人會痛苦到極致。

不過最高點接盤的人的數量,其實是很少的,畢竟中國已經賣了30年房子了,很多人壓根就沒有成本的,但是對於那些房產投機之人而言,這二年最好少碰房地產,政府容忍的底線和你能容忍的底線可能會差距很大,除非你確認你的資金鍊能夠容忍如此之大的回撤,否則不要輕易去賭。

{kind=link}