昨天晚上傳來重要消息,中信銀行對成都的首套房客戶執行9折按揭利率,9折房貸利率在熱點城市中尚屬首例!此外,平安銀行、渣打銀行、興業銀行和民生銀行也對成都首套房客戶提供基準利率,其中平安銀行和興業銀行在合作開發商重點項目中定向為徵信評級優質的首套房客戶提供9折利率。但是很快,每日經濟新聞發布核實報導,說中信銀行闢謠了,成都地區首套房貸不存在9折利率的情況。

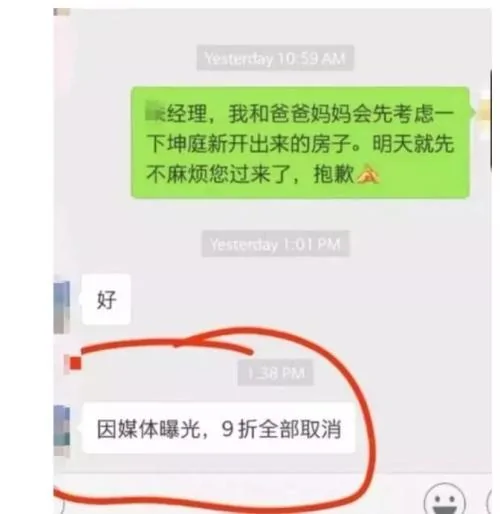

這種事之前也發生過,在去年8月的時候,就有消息傳言說大行們準備9折或者95折推首套房貸,但是媒體一報導就被攪和黃了。最後折扣利率全部取消。

有人說首套房貸打折,那肯定是對剛需的利多,差別化利率不是好事嗎?為什麼要遮遮掩掩,又為何這麼怕被曝光呢?我們說房住不炒是原則,支持基本的住房需求應該是正常的政策選擇。但是,就目前情況來看,剛需並不好分辨,很多人打著剛需的幌子在進行投機,所以另一種說法叫做,亂世要用重典,對於現在的樓市局面,從全國來看,肯定是希望繼續卡死渠道的,而卡死渠道最簡單的辦法,就是基準利率上浮。或者說這應該是一個統一的原則,起碼錶明一個態度,是全國金融體系不支持房地產貸款的一個態度。老齊之前也說過,一旦折扣利率重現江湖,就說明這個態度開始放鬆了。

從調控的主體來看,我們應該分清楚,上面是很有動力去嚴格調控的,因為他知道,現在房地產已經在出事的邊緣,如果不加緊限制流動性,最後一定會造成系統性金融危機,最後好處都讓炒房人得了,讓地方得了,而最後百業凋敝,導致稅收減少的損失都得上面承擔,搞不好還要發生金融風險,這也得全國的銀行系統承擔,所以調控才會如此堅決。但是落實到地方,無論是地方政府還是地方銀行系統,都是很有動力去放鬆調控,地方政府希望把房價繼續搞起來,這樣才有更多的收入,而銀行們看到國開債已經快速回落,所以他們此時也希望多放房貸,這樣才有更多的安全的業績收入。所以雙方就這麼懟上了,底下會一點一點試探上面的底線,就跟家長不讓孩子玩遊戲,但孩子會想辦法先搞到手機,然後先玩一些小程序的,慢慢試探,最後發現家長無動於衷了,再安裝大遊戲。他知道上來就裝個大遊戲,很可能被抓到,連手機都被沒收。

正因為如此,所以大家才會如此緊張,一旦9折利率重現江湖這事被肯定了,那麼也就證明銀行系統對於銀行發放房貸的事默許了。以後會有大量的地區銀行,調降房貸利率,甚至二套房,三套房的利率也會被大比例調降。首付比例也可能不再堅持,這就離全面的放鬆調控不遠了。所以是個非常危險的信號。

有人說之前利率也確實下降了,這個該怎麼理解,其實我們解釋過,這是銀行自己調節的結果,是因為去年十年期國債利率一度漲到了4%,國開債已經到了5%,所以銀行發現,再給基準利率就不划算了,他們不如去買國開債,這種東西風險低,期限短,還沒有資金占用,一般都是按照1.2倍的關係進行比較,也就是說國開債利率5%,那麼房貸利率至少要6%,銀行才有興趣,所以銀行主觀意願,就不願意發放貸款了,你非要貸款,最後就是首套房也上浮20%,這樣剛好差不多是年化6%,但後來隨著流動性充裕,市場利率降下來了了,國開債也跌到了3.7%以下,按照1.2倍的比例關係,就相當於4.4%的貸款,很明顯,銀行都會更青睞於基準利率4.9%的房貸,甚至給房貸打9折,銀行也不虧。所以地方上的銀行現在很有動力給到房貸折扣,促銷房貸增加業績。

但是後果卻很嚴重,如果銀行的房貸鬆了,那麼這條管道就會很危險,今年大概率會是雙寬周期,也就是央行要進行寬貨幣和寬信用的調節,這其中肯定會釋放更多的流動性出來,這些錢很有動力衝進房地產繼續炒房,推升房價,現在所能指望的也就只有銀行這座大壩,把水給分流。讓資金儘可能多的進入實體,而不去房地產。所以這個調控十分重要,你可以上浮縮減,但決不能給折扣,一旦折扣了。就表明銀行已經不再設防,那麼房地產恐怕又要再漲上一波,所謂房住不炒,也將會又淪為了一句空話。

{kind=link}