債,突然間就火了,甚至有了繼P2P後晉升新一代中產理財方式的勢頭。

債市的熱情自上而下蔓延,國家藏「債」於民的情緒從未像此刻這麼高。

違約的天雷卻接二連三滾滾而來,你買的那款債券基金可能連口肉湯都沒喝著。

債券,對於普通人而言,究竟是餡餅還是陷阱?是如今資產保值增值的王道,還是對中小投資者的又一次財富收割?

面朝債券狂潮,韭菜們打上了一個大大的問號。

01

以往高大上的理財產品,現在也把手伸到了普通群眾的口袋裡。

2018年,P2P接連爆雷、跑路,鐮刀一茬茬地從一線中產、大爺大媽強勢收割到近韭菜根的三四線青年。現在,維權、上訴、鬧劇似乎都歸於平靜了,P2P從地鐵上、電梯裡的廣告牌上撤下。

取而代之的,是高大上的債券投資。最近看到微博網友發了一張圖——某地國企發債,把廣告打到了辦公大樓電梯裡,10萬起投,收益率達到8.5%。

網友們驚呼:天上掉餡餅了!撿不撿?!

除了高收益率,這廣告的親民路線也實在難得。

想想平常頂多也就去過銀行和大爺大媽們排隊搶國債,像企業債這麼高逼格的金融產品,以前那都是高淨值人士、專業投資機構才玩得動。打廣告,也是高大體面的方式。再不濟,客戶經理髮個朋友圈「債券承銷XXX億AAA,有意金主請小窗。」誰能想到,今天的中小投資者也能被當成企業債的目標客戶。

這已經不是債券市場第一次熱情向散戶敞開懷抱。

從2018年11月中旬開始,地方政府債也向居民開放了。只要你年收入不低於50萬、名下金融資產不少於300萬、有兩年以上證券投資經驗,你就是地方政府眼中的「香餑餑」。

打開理財類APP,債券型基金成了首頁上受追捧的產品,「只投純債不懼震」安撫了大家心裡頭對這個震盪時代的恐慌,你不需要10萬元的資本,你甚至1塊錢就能起投。

大量散戶湧入債市,債券突然間就有了取代P2P、成為新一代中產理財方式的勢頭。

尷尬的是,擺在中國普通投資者面前,卻可能是一個坑多肉少、左右為難的局面。

02

往左看,是紅紅火火的債市行情。

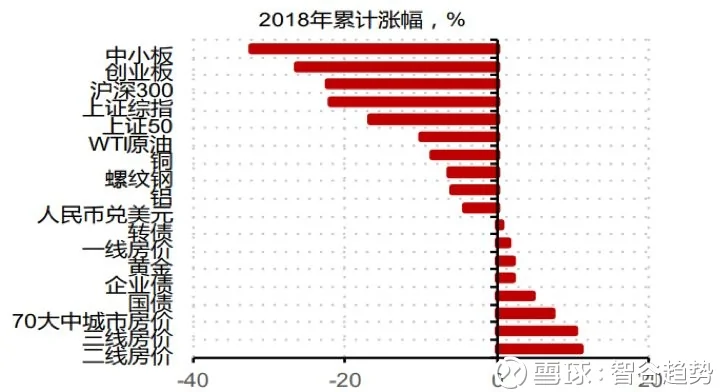

2018年,炒股的哀鴻遍野,買債的卻打了一場漂亮的翻身仗。債券成為去年僅次於房地產的投資品,從流動性來看,國債比二三線房產更具優勢,風險更低,可以說是最優資產。

數據來源:Wind,西南證券

各地方政府開啟發債潮,用於債務置換、借新還舊的地方債比用於基建、棚改的專項債多,但照樣都被機構秒光。

放到國際市場來看,去年中國的債券有多受歡迎?

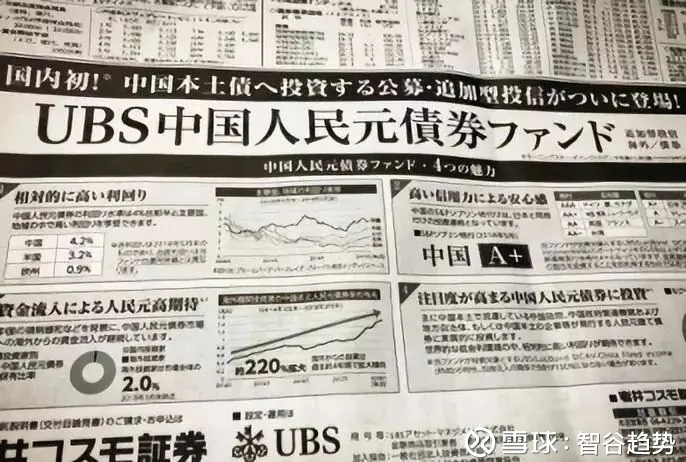

以大手筆投資全球高收益市場而聞名的日本投資者,長期對中國市場保持謹慎態度,但去年7月份有網友發現,在日本有相當影響力的全國性大報《日本經濟新聞》上竟然看到了推銷中國債券的廣告。

這筆廣告費花得相當值得,2018年日本對人民幣債券的投資規模創下歷史最高記錄,日本財務省數據顯示,去年前10個月日本投資人買進1510億日圓(13.3億美元)中國債券。

去年中國國債艷壓美債日債。下面這張圖來自央行副行長、外管局局長潘功勝在「中國債券市場國際論壇」上的PPT。潘向外賓們展示:

2018年,中國債市外資淨流入約1000億美元,占新興市場流入外資規模的80%,境外機構投資者持債規模1.73萬億元。

在股市那兒丟的面子,終於在債市這兒扳回一城。

嘗到甜頭之後,2019年開年,整個債券市場醞釀巨變:

「資金太多銀行撐不住了,現在一級市場上資質稍微好點兒的債券發行人都變成『大爺』了。」

城投債和地產債最近遭到了瘋搶。1月份以來,房企發債規模超800億,城投債上周的淨融資額也環比上升160.97億,規模上漲的幅度和速度驚人,但照樣滿足不了市場龐大的胃口——發行利率不斷走低,企業的融資成本降了,而機構的認購倍數成倍地上翻,募集金額遠超預期。

據21世紀財經報導,一位債券機構投資人表示,在他接觸的部分地產類ABS項目中,此前銀行看都不看,最近竟然主動回過頭找上門來。另一位券商資管人士也指出,尤其是房地產發行人,現在「無底線」壓發行價格,銀行還是搶破頭,沒得選。

市場對債牛的預期幾乎一致——現在是債券為王的時候。

03

但是往右看,債券違約潮天雷滾滾。

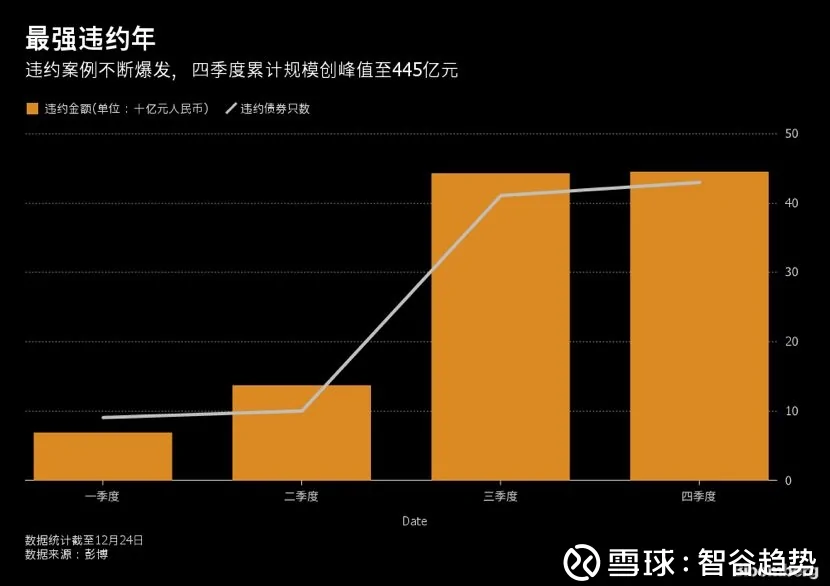

去槓桿、緊信用的環境下,2018年中國迎來史上最強違約年。據彭博數據,中國2018年在岸信用債市場新增違約債券規模達到1200億元,民企成了重災區,但央企、地方國企也不能倖免,真是雞毛掉了一地。

債務爆雷僅僅只是一個開始,隨著債券發行量不斷創新高,在經濟沒有解除下行壓力之前,違約潮還不會完全褪去。對投資者來說,債務人違約意味著你可能拿不到利息收益,甚至還會賠了本金。

現在信用債市場上還有另一個更嚴重的問題——財務粉飾。

一個最新的案例:1月15日,18康得新SCP001不能償付到期本息10.41億,構成實質性違約。事情的詭異之處在於,千億市值的康得新在三季度報上還有貨幣資金150億元,如今卻連10個億都拿不出。

謹慎的投資者開始懷疑,財務報表上的錢會不會都是手抖多了好幾個零?

於是,這起不明不白的債務違約導致了同樣大存大貸的康美被不計代價地拋售,康美有370億貨幣資金,卻存續220億債券。

去年債務違約的洛娃科技帳面上被質疑有超過40億的貨幣資金是虛假的,而現在就連上市民企的信息披露都不百分百可靠了,也是醉了,市場還要怎麼交易?

投資者還怎麼相信其他的民企有償還債務的意願,而非割一把韭菜解套走人?

這些違約事件幾乎是在給如履薄冰的民企挖墳,民企信用債的「信用」脆弱得不堪一擊,風險高企,各路資金怎麼可能不繼續「歧視」民企?

散戶們想要分一杯羹,但也不能傻乎乎地做了接盤俠。

04

普通人要不要追債市的熱潮?

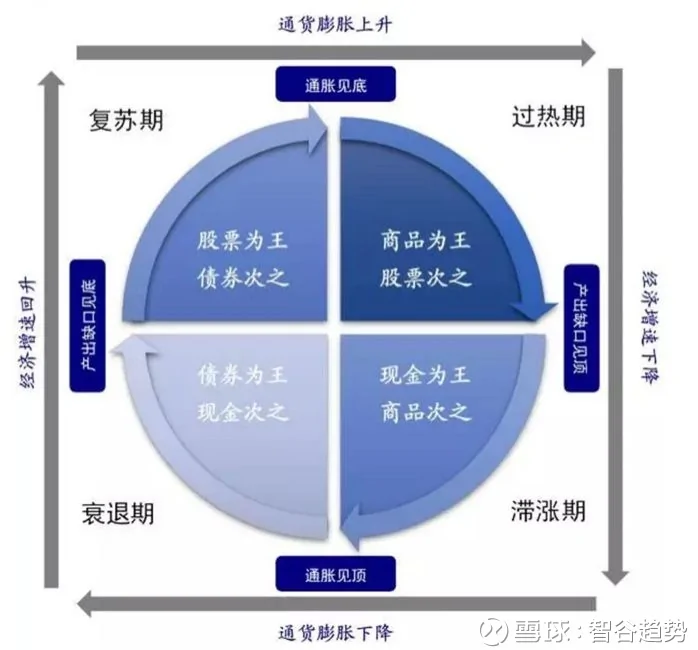

按照美林投資時鐘理論,放在經濟景氣的時候,債券太過穩健,絕不是一個受歡迎的投資品,只能用來分散風險;但經濟疲軟時,債券、現金此類防守性投資組合卻可以做到跑贏大市。

中國這一輪債牛背後的邏輯是,宏觀經濟數據變異、貨幣環境持續寬鬆、風險偏好持續走低。上周,PPI數據的公布更是讓市場開始警惕工業通縮風險。

人人都想給自己的資產找一個避險的好去處,國債就是最安全的選擇。只要大環境沒有發生轉變,2019年就還是妥妥的債券大年。

除了國債,現在金融機構打算賣給老百姓的都是些什麼債?

金融機構瘋搶的城投債、房企債等信用債,最終都會分散在電梯廣告裡,一部分賣到散戶手中。這個時候,不要信廣告,不要信名人站台,不要信國企背書,而是要看債務人,看金融信用。

城投債幾乎成為了最被看好的信用債品種。

市場信仰的背後有一點「中國邏輯」——城投平台背靠地方政府,為地方基建融資,加之政策上穩增長、穩基建、寬信用的需求,政府沒理由讓城投債違約。除了那單身份有爭議的新疆兵團六師債務違約,城投債迄今為止還沒發生過實質性違約,比起企業債更靠譜。

但城投債和地方債一樣,都要看地方政府。目前的經濟形勢下,各地財政走向分化,比如21世紀經濟報導就指出,2019年開年西南某縣出現債務違約,縣級財政困難,上級政府也無力救助。

信用風險較低的高評級信用債肯定會被追捧,但毛病也出在這裡,誰的信用風險低?什麼評級更靠譜?

信息的不透明造成市場對局部地區的債務率一無所知,無從把控風險;風險定價機制不完善,評級體系更像是自嗨。

「高收益」三個字會讓散戶頭暈目眩。

如果你選擇了高收益債券組合而成的指數基金,那就意味垃圾債比例更高,風險更大。對於把債券利息當成主要收入、或者沒有把資產進行分散化配置的投資者,還是別玩太大。

我們在過去幾年經歷了一輪金融自由化浪潮,就連對金融風險無從把握的三四線居民也未能倖免。

現在,國債被送下鄉,誰又能保證這輪債券狂潮里不會魚龍混雜泥沙俱下?

{kind=link}