今天繼續講述生活中的經濟學,讓我們深入了解房價的內涵。

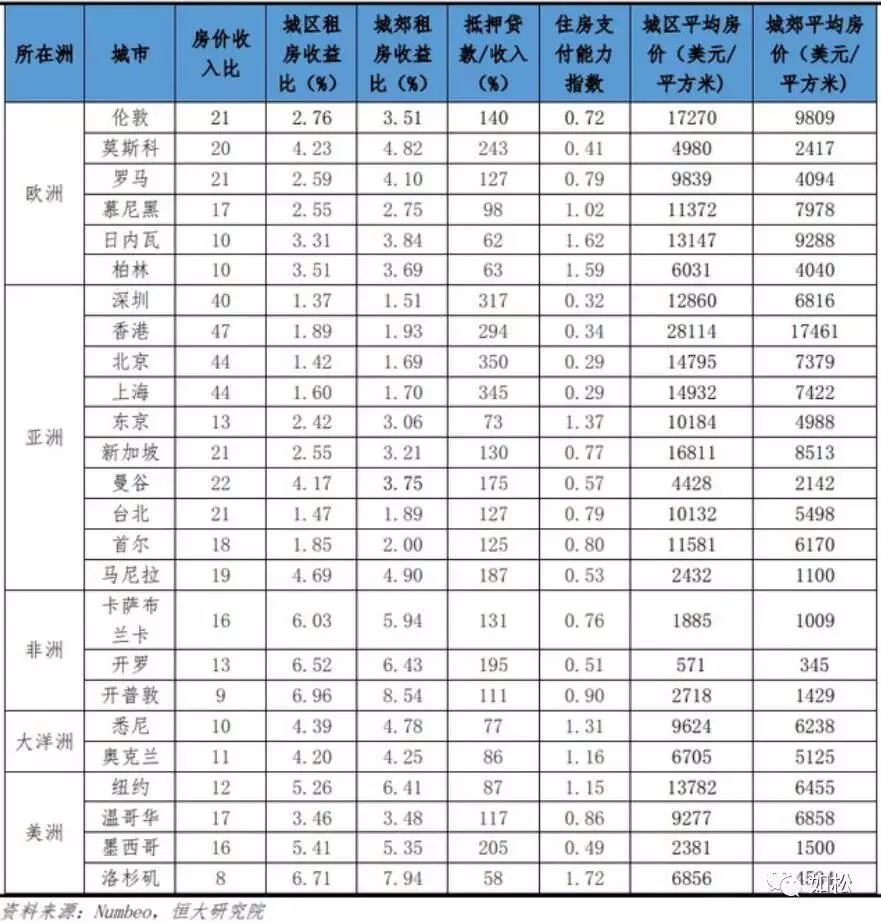

首先看一張恆大研究院製作的表格:

由圖可見,香港、北京、上海、深圳的房價收入比都在40以上,而世界其它主要城市都在22以下,中國的房價獨占鰲頭。我們經常說要趕超世界先進水平,其它方面先不說,在房價收入比上已經超額完成了目標,本人也有深深的自豪感。雖然未登上上述表格的統計範疇,但估計杭州、廈門、南京、蘇州等二三線城市的房價收入比都可以秒殺紐約、洛杉磯、倫敦、雪梨、溫哥華等國際城市的房價收入比,為什麼會形成這種獨特的景色?這絕對不是單一因素所導致(在此不考慮香港)。

第一,最近有很多報導說,澳大利亞、加拿大核心城市的房屋價格在連續下跌。比如,澳大利亞房地產諮詢公司CoreLogic的報告顯示,澳大利亞房價指數在過去17個月中有15個月下跌,抹去了超過兩年的漲幅(這個含義應該是房價回到了2017年初的水平)。3月合併後的首府城市價格下跌0.7%,雪梨房價下跌0.9%,墨爾本下跌0.8%。澳大利亞全國房地產價值已從2017年10月的峰值下降了7.4%。加拿大的溫哥華就更糟,據環球郵報報導,溫哥華的房屋銷量達到了33年以來的新低,在過去的10個月,溫哥華的房價連續下跌,三月基準價格較去年同期下降7.7%。這些城市實際已經處於危機狀態,只等國際上黑天鵝事件的爆發,帶來的很可能是樓價的跳水。

雪梨、墨爾本、溫哥華這些城市毫無疑問是過去十多年來中國人集中遷入的地區,給這些地區帶去了源源不斷的資本流入。隨著資本流入的下降就帶來房地產市場的低迷(供過於求),當地分析師也都認為是因為外來投資的減少(或許中國為主)導致價格下跌,成交量萎縮。

其實,這就是中國樓市高居世界第一的主要根源之一。中國並未完全放開資本流動,從2017年開始,更開始嚴厲打擊"非法"資本外流,直接導致雪梨、溫哥華等城市的資本流入下降,樓市低下了高昂的頭顱。

當中國開始打擊"非法"的資本外流之後(有文件顯示不准許購買境外的房地產),民幣資本就只能追逐國內資產,這是過去兩年樓市的新動力之一,支撐了房價。任何國家只要未完全開放資本流動,都有利於國內的資產價格,形成獨自的內部區域市場,甚至讓資產價格脫離國際水平。

第二,中國是「特色的社會主義市場經濟」

產(農村的宅基地應該也不算),改開之後,才在局部放開了私人持有資產的窗口。基於土地是國有,各國的紙幣也都不是資產(都是不斷貶值的銀行券),這就讓居民可以選擇的資產項目極其有限。而股市的定位是為經濟服務的,從本質上來說也算不上資產(側重服務就會損害對股東的回報)。此時,房子就成為少數可選的目標。再加上地方政府壟斷了土地供給,以及上世紀末期由福利分房改革為商品房之後帶來的龐大居住需求,就推動了房價的超常上漲。

到此就可以理解,為何在過去兩年強調城鎮居民不准購買農村住宅,這相當於城市的資本流出,起到的作用與資本流出到墨爾本、溫哥華等地購買房產的效果一樣,對城鎮的房價會起到壓製作用。現在又有說,要放開(放鬆)一些大中城市的設籍限制,目的也是如此,將資本從農村和小城鎮向城市導入,有利於城市的房價。

當然,中國加入世界貿易組織之後,經濟邊界得到大幅擴張,表現為中國逐漸成為世界第一出口大國;城鎮化的不斷推進等,讓人們的收入快速增長,形成了對房屋需求的快速增長,進一步推動了房價,這也是極其重要的因素。

第三,中國家庭債務率在次貸危機之後快速上升

當今世界,多數國家都是依靠債務來推動經濟增長,這從本世紀以來世界主要經濟體的債務水平可以得到證明。

印鈔加債務推動的經濟增長,就形成了通脹型經濟,在這一點上中國也一樣。但中國主要體現在企業和家庭債務的快速上升,主要表現在次貸危機之後:

次貸危機之後,美國政府的債務率飆升,與次貸危機之後中國家庭債務率的快速上漲,本質都是一樣的。在經濟增長潛力足夠大的時候,並不容易形成債務率的快速上升(債務不容易積累下來),因為經濟潛力大意味著企業盈利在加速增長,家庭收入也在快速上漲,國家的財政收入也在快速增長,就可以快速化解各自「身上」的債務,抑制債務率的上升。這就是中國2000年到2008年所反映出來的特徵。但經濟潛力下滑之後,印鈔就會導致債務率的飆升,源於債務主體化解債務的能力下降了。

反過來,對任何國家,只要通過印鈔加債務來推動經濟增長,就說明經濟潛力已經不足。同時,也就意味著將導致紙幣加速貶值。當紙幣貶值、可選擇抵禦紙幣貶值的資產類別又很少的時候,房屋價格就很容易飆漲。所以次貸危機之後,中國房價的漲速明顯高於次貸危機之前。

是上述綜合因素導致中國房價處於「世界領先」的水平。

未來,威脅中國房價的是什麼哪?不考慮居民的可負債能力、人口等諸多因素,僅僅從金融上來說很可能是黃金。一旦黃金形成明顯漲勢、而房屋因供需關係(包括二手房周轉率不斷下滑,也即二手房的賣出周期不斷延長,導致房屋的資產屬性下降)等因素導致漲勢受阻之後,就會開始形成威脅,那時,新的政策又會出籠。

{kind=link}